Wendung der Handlung, dein Freund löst sich in Luft auf, ohne es zurückzuzahlen.

P2P-Kredite werden zunehmend zu einem überzeugenden Konkurrenten des alten Bankensystems, da einzelne Parteien direkt miteinander verbunden werden, in der Regel über eine Online-Plattform. Wenn ein Kreditnehmer das Darlehen jedoch nicht wie vereinbart zurückzahlt, löst dies eine Kette von Sanierungsmaßnahmen aus. Hier untersuchen wir, was passiert, wenn eine Person in einem solchen Szenario in Verzug gerät, was Kreditgeber erwarten können und wie der Kreditgeber in der Regel mit der Rückzahlung umgeht.

Standardwerte bei P2P-Krediten

Ein Zahlungsausfall bedeutet, dass der P2P-Kreditnehmer entweder Zahlungen verpasst hat oder das Darlehen nicht vollständig zurückzahlen konnte. Jeder Bahnsteig hat seine eigene Art zu definieren, wann ein Kredit in Verzug gerät.

- Verspätete Zahlung: 1-30 Tage überfällig

- Überfällig: 30 Tage überfällig

- Standard: Mehr als 90 Tage ohne Auflösung

Umgang mit Frühwarnzeichen

Bevor ein Kredit das Ausfallstadium erreicht, ergreifen die meisten Plattformen proaktive Maßnahmen wie:

- Zahlungserinnerungen: Kreditnehmer erhalten automatische und manuelle Erinnerungen, E-Mails, Texte oder App-Benachrichtigungen, sobald eine Zahlung verpasst wurde.

- Gnadenfristen: Viele Plattformen bieten eine Nachfrist an, in der der Kreditnehmer ohne Vertragsstrafe zahlen kann.

- Neuverhandlungsversuche: Einige Plattformen können Kontakt aufnehmen, um Restrukturierungs- oder Rückzahlungspläne zu erörtern, insbesondere wenn der Kreditinhaber eine seriöse Erfolgsbilanz vorweisen kann.

Während dieser Zeit erhalten sie die Möglichkeit, sich selbst zu refinanzieren und alternative Vereinbarungen vorzuschlagen.

So funktioniert Recovery

Wenn eine Standarddeklaration in der App veröffentlicht wird, löst sie das Wiederherstellungsprotokoll aus, was normalerweise so abläuft.

A. Inkassoverfahren

Sobald sie nicht reagieren oder den Zahlungsverzug nicht lösen, leitet die App interne Sanierungsmaßnahmen ein oder leitet den Fall wie einen Bluthund an ein externes Inkassobüro weiter, um den Schuldner ausfindig zu machen.

Sammler sind verantwortlich für:

- Die Partei kontaktieren.

- Versuch, einen Vergleichs- oder Rückzahlungsplan auszuhandeln.

- Berichte an die Büros senden.

In einigen Fällen reagieren Kreditnehmer in dieser Phase und beginnen, entweder teilweise oder vollständig zurückzuzahlen.

B. Rechtliche Schritte

Wenn das Inkassoverfahren nicht zu Ergebnissen führt, kann die App rechtliche Schritte einleiten, was vor allem bei hohen Kreditbeträgen oder wiederholten Säumigen der Fall ist. Bei Klagen kann es um die Erwirkung eines Urteils zur Lohnpfändung oder zur Beschlagnahme von Vermögenswerten sowie um die Beantragung der Rückzahlung durch Sicherheiten gehen, falls es sich um eine solche handelt.

Dieser Prozess ist zeitaufwändig und kostspielig, weshalb viele Plattformen diesen Weg nur in hochwertigen Standardwerten einschlagen.

Nicht die erwartete Rendite

Angesichts der laufenden Sanierungsbemühungen und der Hoffnung auf ein gutes Ergebnis stellt sich die Frage, womit der Gläubiger umgeht und wie er von solchen Zahlungsausfällen betroffen ist. Folgendes bedeutet ein P2P-Zahlungsausfall bei P2P für Gläubiger.

Keine regelmäßigen Rücksendungen mehr

Die monatlichen Zahlungen des Kreditnehmers werden eingestellt, das ist ein Kinderspiel, und damit fallen auch die erwarteten Zinszahlungen weg. Dies wirkt sich auf den Cashflow und die prognostizierten Anlagerenditen aus.

Updates von der Plattform

Die ganze Situation mag zwar unangenehm sein, aber ein Hoffnungsschimmer ist, dass der Kreditgeber nicht im Dunkeln gelassen wird, weil er verwirrt ist, wie er sein Geld zurückbekommen wird. Plattformen bieten in der Regel ein Dashboard oder einen Kreditstatus-Tracker mit Updates wie:

- Verspätete Zahlung

- In Sammlungen

- Teilweise Erholung

- Abschreibung

Mögliche Erholung

Die Situation ist nicht völlig hoffnungslos, da ein Teil Ihres Geldes möglicherweise noch zurückgefordert wird. Dies hängt jedoch von zahlreichen Eventualitäten ab, darunter vor allem von den von der App eingeführten Wiederherstellungsmaßnahmen. Viele Apps berichten von Rückforderungsraten zwischen 20 und 80%, je nach Kreditart und Rückforderungsverfahren.

Nicht alle Plattformen sind gleich, wenn es um den Umgang mit Risiken geht. 8lends, eine in der Schweiz ansässige Crowdlending-Plattform, zeichnet sich durch die Kombination einer strengen Überprüfung der Kreditnehmer, besicherte Kredite und zukunftsorientierte Sanierungsstrategien aus. Die fortschrittliche Kreditmodellierung und die Risikostreuungsmechanismen von 8lends geben den Kreditgebern mehr Selbstvertrauen, indem sie Kredite geschickt mit Sicherheiten absichern und das Risiko zwischen den Anlegern provisionsfrei verteilen.

Das Ende der Straße

Wenn jedoch alle Maßnahmen fehlschlagen und das Geld nicht zurückgefordert werden kann, schreiben die Apps es irgendwann ab. als faules Darlehen. Mit anderen Worten, sie erkennen es offiziell als uneinbringlich an. Für die Gläubiger bedeutet das, dass Sie verlieren. Im Wesentlichen wird das Geld von Ihrem Konto abgebucht und als Kapitalverlust gekennzeichnet.

In einigen Ländern können Kreditverluste als Kapitalverluste oder Forderungsausfälle in Steuersachen geltend gemacht werden. Apps stellen häufig am Jahresende Steuererklärungen aus, aus denen hervorgeht, welche Kredite abgeschrieben wurden. Abschreibungen sind das schlimmstmögliche Ergebnis, und obwohl diese schaden, sind solche Risiken Teil des Spiels, das mit solchen Investitionen einhergeht.

Ein Leitfaden für Kreditgeber zum Risikomanagement

Nachdem Sie über all diese Umstände nachgedacht haben, wenn es um die Vergabe von P2P-Krediten geht, finden Sie hier einige bewährte Strategien zur Minderung von Ausfallverlusten und -möglichkeiten, narrensichere Mittel, um Ihr Geld zu sichern.

- Verteilen Sie das Geld auf Kredit- und Bewerbertypen. Klassisch ausgedrückt: Legen Sie nicht alle Eier in einen Korb.

- Informieren Sie sich vor der Kreditvergabe über den Hintergrund der Antragsteller, ihre Bewertungen und frühere Transaktionen.

- Entscheiden Sie sich für Apps mit aktiven Inkassorichtlinien und transparenter Berichterstattung. Wir werden dies später etwas genauer analysieren.

- Investieren Sie nicht mehr, als Sie sich leisten können, zu verlieren.

- Reinvestieren Sie Renditen in eine Mischung aus Krediten mit niedrigem und mittlerem Risiko.

Zahlen lügen nicht

Berücksichtigen Sie die Erfolgsbilanz der Plattformen, bevor Sie sich für eine entscheiden.

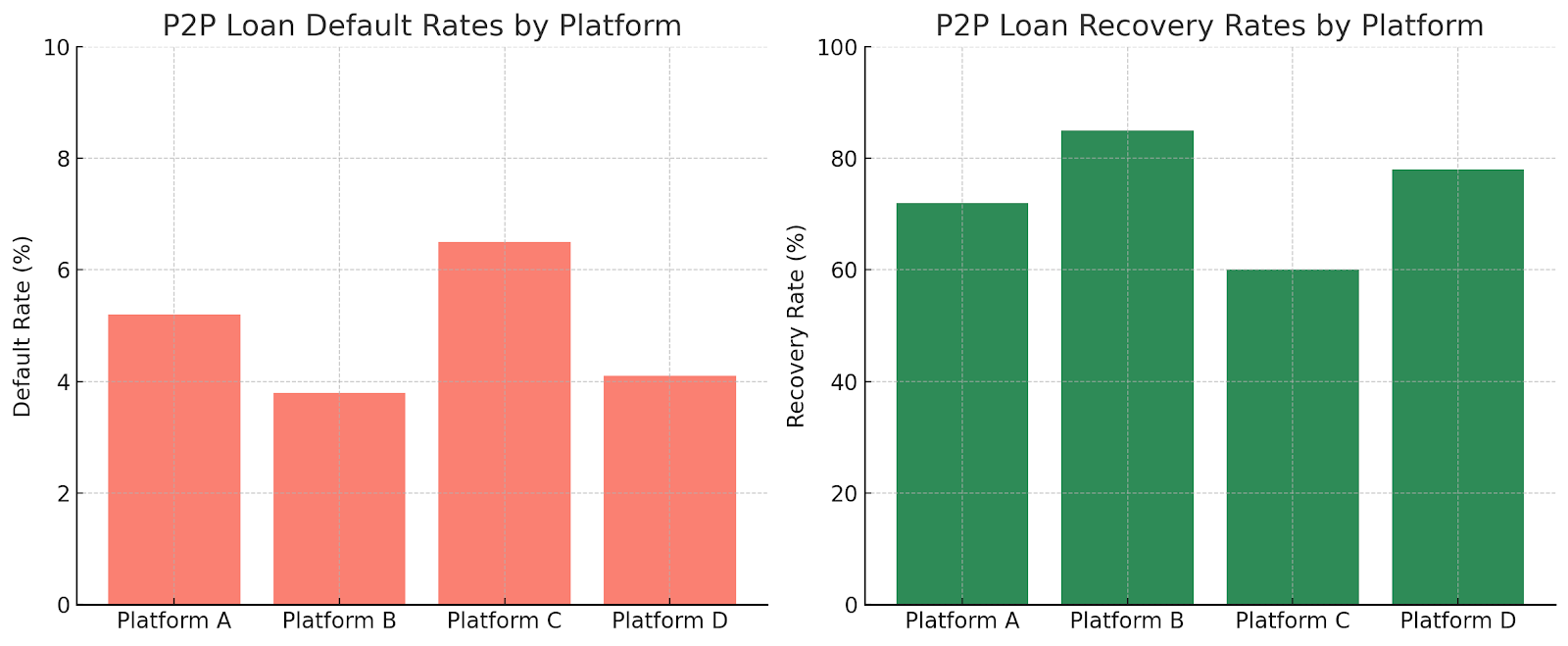

Branchenstudien zufolge schwanken die P2P-Ausfälle zwischen 3,8 und 6,5%, je nachdem, wie das Kreditnehmer-Screening-Verfahren und die Kreditstruktur ablaufen. Aus einer besseren Perspektive Wiederherstellungsraten kann bis zu 85% erreichen, obwohl einige Unternehmen nur geringe 60% zurückerhalten, insbesondere bei ungesicherten Krediten.

Plattform B weist eine niedrige Ausfallrate (3,8%) und eine hohe Rückforderungsrate (85%) auf, was auf eine strenge Überprüfung der Kreditnehmer und eine aggressive Nachverfolgung hindeutet. Im Gegensatz dazu verzeichnet Plattform C häufigere und schwächere Inkassoverfahren, was häufig auf fehlende Sicherheiten oder laxe Inkassoverfahren zurückzuführen ist.

Mit dem oben genannten Wissen können Gläubiger klügeres entscheiden.

Wie Plattformen Standardwerte minimieren

Häufige Probleme wie diese untergraben das Vertrauen der Kreditgeber. Daher ist eine Plattform mit den erforderlichen Sicherheitsmaßnahmen und proaktiven Verfahren, um sie ordnungsgemäß zu handhaben, der beste Weg, um sicherzustellen, dass alle Beteiligten zu Gewinnern werden. So machen Plattformen das:

Filmvorführung

Bewerber werden in der Regel durch Bonitätsprüfungen, Gewinn- und Verlustrechnungen, Schuldenanalysen und Bankkontoüberprüfungen überprüft. Nur Kreditnehmer, die bestimmte Kriterien erfüllen, werden zugelassen.

Risikobasierte Zinssummen

Diejenigen, die riskanter sind, müssen eine Prämie zahlen.

Instrumente zur Diversifizierung von Krediten

Die meisten Plattformen ermutigen Kreditgeber, die Mittel auf viele Kredite zu verteilen (z. B. 5.000 N5.000 auf 100 Kreditnehmer statt N500.000 auf einen Kreditnehmer). Dies schützt jeden Kreditnehmer, der seine Schulden nicht zurückzahlt.

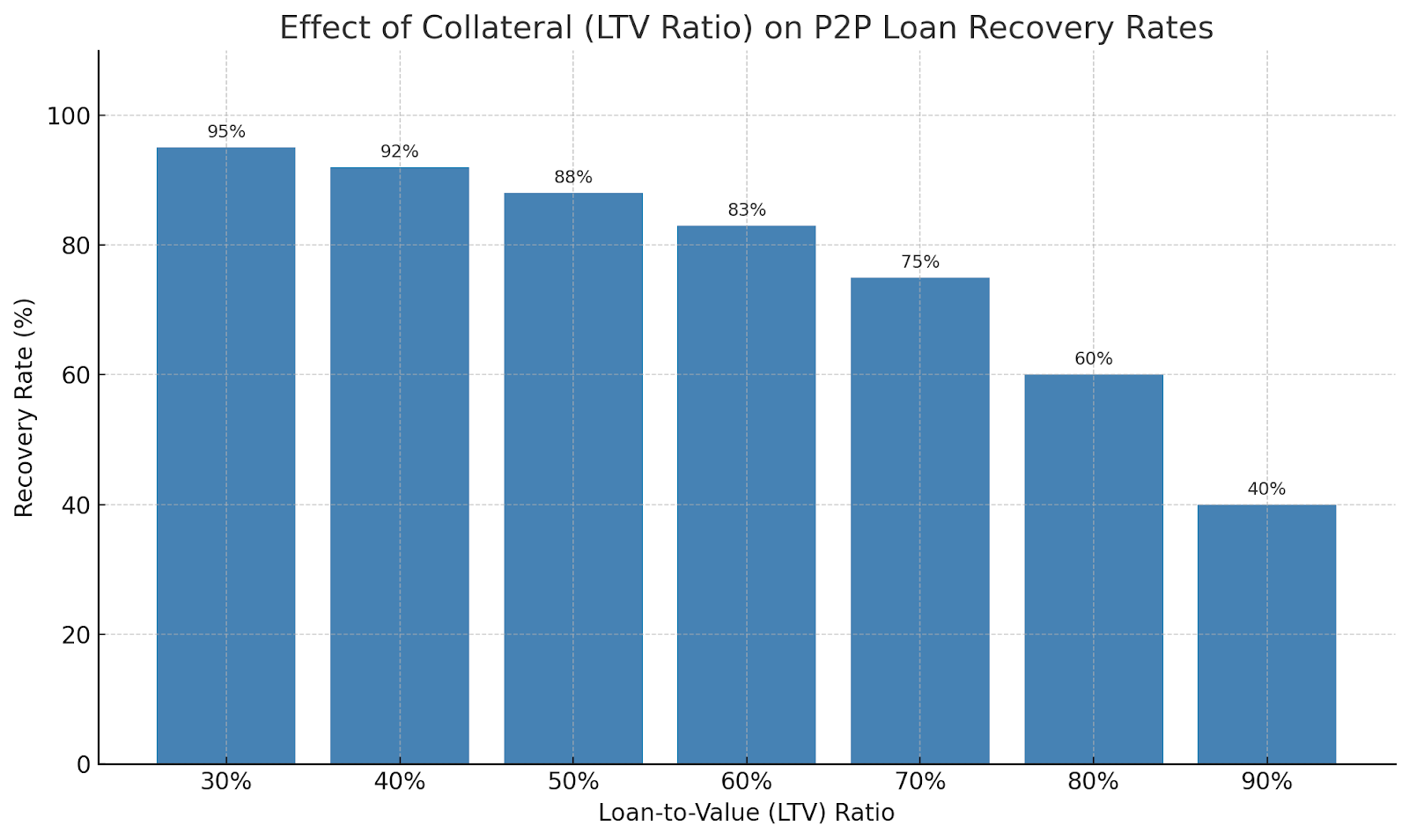

Sicherheiten, die physische Vermögenswerte wie Autos oder Häuser oder sogar Ersparnisse und Investitionen sein können.

Diese Grafik zeigt, wie Sicherheiten die Rückzahlung von P2P-Krediten verbessern.

Wenn ein Darlehen mit realen Vermögenswerten besichert ist, kann die Plattform die Sicherheiten im Falle eines Zahlungsausfalls legal zurückfordern und liquidieren. Die LTV-Quoten liegen in der Regel bei rund 60%, wodurch die Kreditgeber auch bei moderaten Marktschwankungen geschützt sind. Die Grafik zeigt, dass die Wahrscheinlichkeit einer Erholung so lange hoch bleibt, bis die Vermögenswerte über das LTV-Polster hinaus fallen.

Risikomanagement, Maximierung der Rendite

Zahlungsausfälle bei P2P-Krediten sind unvermeidlich, daher ist es wichtig, den Wiederherstellungsprozess zu verstehen. Eine Wiederherstellung ist nicht garantiert, aber oft möglich, insbesondere auf Plattformen, die gut reguliert und proaktiv sind.

Für Kreditnehmer kann ein Zahlungsausfall zu Kreditschäden, anhaltenden Inkassomaßnahmen und rechtlichen Problemen führen. Für Kreditgeber bedeutet das, Strategien zu überdenken, dem Sanierungssystem der Plattform zu vertrauen und während des gesamten Prozesses geduldig zu sein. Letztlich geht es bei P2P-Krediten nicht nur um hohe Renditen, sondern auch darum, Chancen und Risiken abzuwägen und auf jedes mögliche Ergebnis vorbereitet zu sein.

Wenn Sie nach einer Crowdlending-Plattform suchen, die Risiken ernst nimmt und Ihr Kapital mit der Sorgfalt behandelt, die es verdient, schauen Sie sich 8lends an. Sie werden Teil einer Gemeinschaft kluger Investoren, die reale Unternehmen mit soliden Schutzmaßnahmen und starken Renditen finanzieren.