Quali sono i gradi di prestito nei prestiti P2P?

Gli LG possono essere descritti come punteggi di rischio forniti e utilizzati dai siti Web di prestito P2P per classificare i profili di credito dei debitori. La maggior parte di queste piattaforme utilizza algoritmi proprietari per assegnare alle singole richieste di prestito un rating del credito basato su una serie di standard, come:

- storia del credito

- livelli di reddito al momento della domanda

- rapporto debito/reddito

- dati alternativi come occupazione e istruzione.

Un grado avanzato (ad esempio, «A» o «1") di solito indica un debitore meritevole di credito con circostanze finanziarie favorevoli e un rischio di insolvenza minimo. I punteggi più bassi (ad esempio, «F» o «G») possono essere utilizzati per indicare un rischio più elevato, forse a causa di punteggi di credito più bassi, redditi instabili o un pesante onere del debito. Gli LG forniscono agli stakeholder un riepilogo immediato dei rischi di valore significativo, che aiuta a bilanciare il portafoglio e a stimare i profitti futuri.

Negli ultimi anni, il meccanismo di valutazione si è evoluto dai tradizionali metodi di valutazione del credito a tecniche sofisticate che utilizzano l'apprendimento automatico e fonti di dati non convenzionali.

Gli algoritmi sofisticati spesso vanno oltre i dati storici sulle prestazioni passate. Inoltre assorbono il comportamento più recente del mutuatario. Questo approccio a lungo termine consente frequenti aggiornamenti delle valutazioni sulla base del più recente scenario finanziario di ciascun debitore.

Piattaforme di crowdlending come 8 prestiti presenta i gradi dei prestiti con un contesto di rischio/rendimento e filtri di portafoglio chiari e di livello di grado, aiutando gli investitori a confrontare le quotazioni e a creare allocazioni in linea con la loro tolleranza al rischio, senza trasformare l'articolo in una presentazione di prodotto.

Gli ingranaggi che determinano i gradi dei prestiti nel crowdfunding P2P

Dietro ogni valutazione c'è un processo di valutazione approfondito che unisce analisi automatizzata dei dati e giudizio umano. La maggior parte di questi siti utilizza vasti set di dati di metriche finanziarie per assegnare gli LG.

Sebbene molte piattaforme non rivelino apertamente tutte le metriche utilizzate per valutare i prestiti, ecco una breve panoramica di alcuni dei dati che le piattaforme di crowdlending utilizzano in genere per determinare e assegnare LG:

- Punteggio di credito e cronologia: lo storico del comportamento di pagamento, dell'utilizzo e della cronologia delle inadempienze sono fondamentali nella valutazione iniziale.

- Metriche del reddito e del lavoro: i flussi di reddito regolari e l'occupazione a lungo termine possono portare a voti più alti perché sono indicatori stellari della capacità di rimborsare qualsiasi linea di credito avanzata.

- Rapporto debito/reddito: l'incrocio delle obbligazioni di debito con il reddito disponibile aiuta le piattaforme di prestito P2P a quantificare la salute finanziaria globale e l'esposizione al rischio.

- Dati alternativi: alcune piattaforme migliorano anche i modelli di classificazione dei prestiti utilizzando dati non tradizionali provenienti da fonti diverse come i comportamenti sui social media, la cronologia dei pagamenti digitali e persino i modelli geospaziali.

Queste piattaforme inseriscono questi e altri segnali in modelli di machine learning in grado di esaminare e apprendere da set di dati di grandi dimensioni in tempi record. Ad esempio, ricerche e test di settore hanno confermato che i modelli sviluppati utilizzando metodi come LightGBM e tecniche di selezione delle funzionalità possono eseguire azioni di previsione predefinite a un livello estremamente accurato.

Tali modelli aggiornano continuamente le loro previsioni man mano che diventano disponibili più dati sulla performance dei mutuatari. Questo scambio di dati in tempo reale porta a sistemi di valutazione dinamici che si evolvono man mano che apprendono dai dati sull'evoluzione dell'economia e sul cambiamento dei profili dei debitori.

I sottoscrittori in genere eseguono un controllo secondario per scoprire sfumature che gli strumenti automatici potrebbero altrimenti sfuggire. Il contatto umano contestualizza eventi anomali, come la perdita temporanea del lavoro o una singola difficoltà finanziaria, per garantire che non portino a distorsioni involontarie dei dati. Una combinazione di analisi quantitativa e qualitativa è alla base di ciò che rende LG accurata e tempestiva per tutta la durata del prestito.

L'arte di utilizzare i gradi di prestito P2P per bilanciare rischio e rendimento

Il prestito P2P è principalmente un compromesso rischio-rendimento. I gradi dei prestiti chiariscono la remunerazione rischio-rendimento. Ecco un modo semplice per comprendere i voti e i compromessi intrinseci tra rischio e rendimento di ciascun grado:

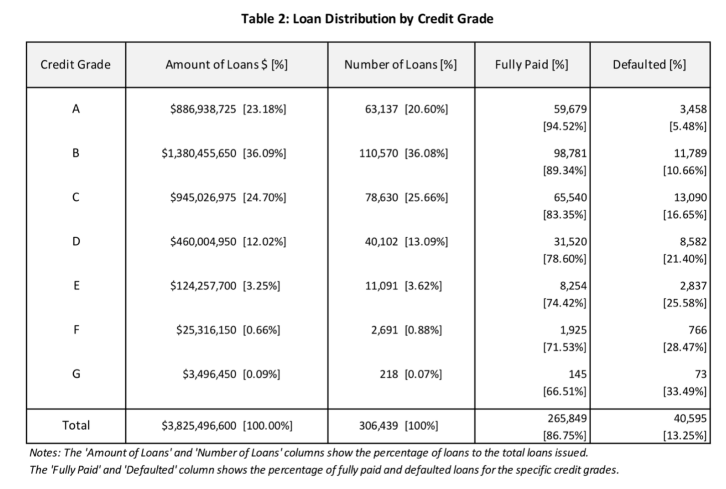

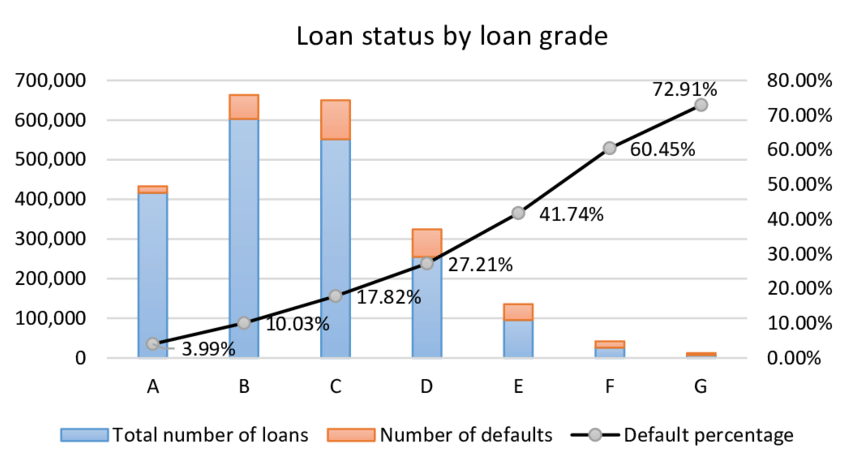

- Più voti = meno insolvenza, meno rendimento: i prestiti di alto livello (gradi A o 1) hanno tassi di insolvenza più bassi, in genere inferiori al 3%. Poiché i mutuatari inclusi in questa classificazione sono altamente affidabili, il tasso di interesse indicato è relativamente basso. Le parti interessate che usufruiscono di questi prestiti riceveranno rendimenti più stabili e sicuri, ma il compromesso è una riduzione del rendimento dovuta al minor premio di rischio.

- Gradi più bassi = rischio più elevato, rendimento più elevato: dall'altra parte dello spettro ci sono i prestiti con punteggi più bassi (ad esempio, F o G) che comportano un maggior numero di insolvenze. Storicamente, i tassi di insolvenza su tali prestiti possono essere del 10% o superiori. In cambio della maggiore passività, questi prestiti generano in genere interessi significativamente più elevati e buoni profitti quando un debitore rimborsa integralmente il prestito. Sebbene i rendimenti più elevati possano essere estremamente allettanti, il compromesso è un maggiore potenziale di perdite in caso di insolvenza del debitore.

Prevedibilità predefinita di LG proviene da un corpus di prove in espansione che ha costantemente dimostrato una connessione tra punteggi più bassi e una maggiore incidenza di default.

Le parti interessate dovrebbero conoscere questo spettro perché è essenziale per costruire un portafoglio diversificato che corrisponda a una tolleranza al rischio ben ponderata. La diversificazione degli investimenti in vari gradi è un altro ottimo modo per compensare gli effetti delle insolvenze massimizzando al contempo il potenziale di rendimento complessivo.

Vantaggi e limiti dei gradi di prestito

Come la maggior parte delle cose, il punteggio del prestito ha vantaggi e svantaggi intrinseci.

Vantaggi

Il punteggio dei prestiti semplifica il compito avanzato di valutazione del rischio condensando vari dati finanziari in un'unica misura semplice e comprensibile. Questi voti sono preziosi per gli investitori al dettaglio che non hanno il tempo o le competenze per esaminare ogni aspetto del profilo del debitore. La classificazione dei prestiti garantisce che le parti interessate possano personalizzare il proprio portafoglio di investimenti in base alla loro propensione al rischio e al profitto in base agli obiettivi di investimento.

Limitazioni

Sebbene nessuno di noi debba sottovalutare la loro utilità informativa, il punteggio è solo un'istantanea, non il quadro completo!

Poiché i modelli di valutazione dei prestiti sono proprietari e ogni piattaforma è libera di utilizzare modelli e set di dati personalizzati, il punteggio può variare da piattaforma a piattaforma. Ad esempio, un «grado A» su una piattaforma di prestito P2P può differire da un «grado A» su una piattaforma concorrente.

Poiché la classificazione dei prestiti si basa anche su dati finanziari storici e progetti algoritmici, una valutazione potrebbe non riuscire a cogliere improvvisi cambiamenti di mercato o sorprendere shock finanziari personali. Pertanto, gli investitori non dovrebbero fare affidamento solo sul punteggio. Dovrebbero invece considerarla una base da integrare con la dovuta diligenza personale.

Utilizzo dei gradi di prestito nelle applicazioni di prestito P2P reali

Rivolgiamo la nostra attenzione ad alcuni modi chiave per utilizzare i gradi di prestito come parte di una strategia di prestito P2P informata:

- Diversificazione per gradi di prestito: invece di investire tutto in prestiti di prim'ordine, diversifica in un portafoglio di gradi per ottenere un profilo di rendimento equilibrato. I prestiti stabili e a basso rischio possono garantire stabilità, mentre investire selettivamente una parte del capitale in prestiti più rischiosi può aumentare il rendimento complessivo del portafoglio.

- Ribilanciamento e revisione periodici del portafoglio: poiché la maggior parte delle piattaforme di crowdfunding P2P aggiorna periodicamente i gradi dei prestiti per adeguarli all'evoluzione della situazione finanziaria del mutuatario, le revisioni del portafoglio non sono negoziabili. Il ribilanciamento degli investimenti in base alle variazioni di grado può mitigare i rischi e le perdite ribilanciando un portafoglio in modo che corrisponda alla propensione al rischio.

- Aumentare i voti dei prestiti con ulteriori ricerche: sebbene i voti dei prestiti siano un buon passo avanti, vale la pena guardare oltre il grado. Considerare rapporti di credito approfonditi, conti dei mutuatari e tendenze macroeconomiche ancora più ampie può essere un metodo molto più efficace per determinare l'accuratezza del grado di prestito assegnato. La conduzione di ulteriori ricerche potrebbe comportare il monitoraggio delle notizie del settore, la valutazione delle prestazioni della piattaforma nel tempo e l'utilizzo di metriche qualitative per quantificare la fiducia dei mutuatari.

- Sfruttare strumenti e analisi sofisticati: alcune società e piattaforme di ricerca di terze parti offrono dashboard analitiche che sovrappongono i voti dei prestiti alle metriche di rischio a livello di portafoglio, come le probabilità di insolvenza stimate, il Loss Given Default (LGD) e i tassi di recupero. Questi strumenti possono offrire un quadro migliore del profilo di rischio/rendimento complessivo del portafoglio.

Conclusione

Le valutazioni sono una risorsa preziosa nei prestiti P2P perché offrono agli investitori un'istantanea vitale e utilizzabile di profitti e passività. Comprendere in che modo queste piattaforme di prestito assegnano queste valutazioni, da misurazioni del credito consolidate all'apprendimento automatico all'avanguardia, può facilitare la creazione di un portafoglio di investimenti redditizio e sostenibile.

Piattaforme come 8lends stanno già mettendo in pratica questi principi, offrendo modelli di valutazione in tempo reale, dati trasparenti sui mutuatari e strumenti che aiutano gli investitori a diversificare in modo intelligente tra i livelli di rischio. Che tu stia prestando per la prima volta o che tu stia perfezionando un portafoglio consolidato, avere accesso a strumenti che riconoscono la valutazione fa la differenza.