Was sind Kreditgrade bei P2P-Krediten?

LGs können als Risikobewertungen beschrieben werden, die von P2P-Kreditseiten angegeben und verwendet werden, um Kreditprofile von Schuldnern klassifizieren. Die meisten dieser Plattformen verwenden proprietäre Algorithmen, um einzelnen Kreditanträgen eine Bonität zu geben, die auf einer Reihe von Standards basiert, wie z. B.:

- Kredithistorie

- Einkommensniveau bei Antragstellung

- Verhältnis Schulden zu Einkommen

- alternative Daten wie Beschäftigung und Bildung.

Eine höhere Note (z. B. „A“ oder „1“) weist in der Regel auf einen kreditwürdigen Schuldner mit günstigen finanziellen Verhältnissen und minimalem Ausfallrisiko hin. Niedrigere Punktzahlen (z. B. „F“ oder „G“) können verwendet werden, um ein höheres Risiko zu kennzeichnen, möglicherweise aufgrund niedrigerer Kreditwürdigkeit, instabiler Einkommen oder einer hohen Schuldenlast. LGs bieten den Stakeholdern auf einen Blick eine aussagekräftige Risikoübersicht, die bei der Portfolioabwägung und der Schätzung künftiger Gewinne hilft.

In den letzten Jahren hat sich der Bewertungsmechanismus von traditionellen Kreditbewertungsmethoden zu ausgeklügelten Techniken weiterentwickelt, die maschinelles Lernen und unkonventionelle Datenquellen verwenden.

Ausgefeilte Algorithmen gehen oft über historische Leistungsdaten der Vergangenheit hinaus. Sie absorbieren auch das jüngste Verhalten der Kreditnehmer. Dieser längerfristige Ansatz ermöglicht häufige Aktualisierungen der Bewertung auf der Grundlage des neuesten Finanzszenarios jedes Schuldners.

Crowdlending Plattformen wie 8lends Präsentieren Sie Ratings für Kredite mit klarem Risiko-Rendite-Kontext und Portfoliofiltern auf Klassenebene. So können Anleger Angebote vergleichen und Allokationen erstellen, die ihrer Risikotoleranz entsprechen — ohne den Artikel in eine Produktpräsentation zu verwandeln.

Die Zahnräder, die die Kreditwürdigkeit beim P2P-Crowdfunding bestimmen

Hinter jeder Bewertung steht ein gründlicher Bewertungsprozess, der automatisierte Datenanalyse und menschliches Urteilsvermögen miteinander verbindet. Die meisten dieser Websites verwenden umfangreiche Datensätze mit Finanzkennzahlen, um LGs zuzuweisen.

Obwohl viele Plattformen nicht alle Kennzahlen, die sie zur Bewertung von Krediten verwenden, offen legen, finden Sie hier einen kurzen Überblick über einige der Datenpunkte, die Crowdlending Plattformen normalerweise verwenden, um LG zu ermitteln und zuzuweisen:

- Kreditwürdigkeit und Historie: Historisches Zahlungsverhalten, Zahlungsauslastung und Ausfallverlauf sind für die erste Bewertung von entscheidender Bedeutung.

- Kennzahlen zu Einkommen und Arbeit: Reguläre Einkommensströme und langfristige Beschäftigung führen wahrscheinlich zu besseren Noten, da sie hervorragende Indikatoren für die Fähigkeit sind, eine fortgeschrittene Kreditfazilität zurückzuzahlen.

- Verhältnis Schulden zu Einkommen: Der Abgleich von Schuldverpflichtungen mit dem verfügbaren Einkommen hilft P2P-Kreditplattformen, die globale finanzielle Situation und das Risiko zu quantifizieren.

- Alternative Daten: Einige Plattformen verbessern auch ihre Kreditbewertungsmodelle, indem sie unkonventionelle Daten aus so unterschiedlichen Quellen wie dem Verhalten in sozialen Medien, dem digitalen Zahlungsverlauf und sogar räumlichen Mustern verwenden.

Diese Plattformen geben diese und andere Signale in Modelle für maschinelles Lernen ein, die in Rekordzeit große Datensätze durchsuchen und daraus lernen können. Forschungs- und Industrietests haben beispielsweise bestätigt, dass Modelle, die mit Methoden wie LightGBM und Techniken zur Merkmalsauswahl entwickelt wurden, standardmäßige Prognoseaktionen auf einem extrem genauen Niveau durchführen können.

Solche Modelle aktualisieren ihre Prognosen kontinuierlich, sobald mehr Leistungsdaten der Kreditnehmer verfügbar werden. Dieser Datenaustausch in Echtzeit führt zu dynamischen Bewertungssystemen, die sich weiterentwickeln, wenn sie aus Daten über wirtschaftliche Entwicklungen und sich ändernde Schuldnerprofile lernen.

Versicherer führen in der Regel eine zweite Prüfung durch, um Nuancen aufzudecken, die automatisierte Tools sonst übersehen könnten. Ausreißerereignisse wie der vorübergehende Verlust eines Arbeitsplatzes oder ein einziger finanzieller Rückschlag werden durch die menschliche Berührung in einen Kontext gestellt, um sicherzustellen, dass sie nicht zu unbeabsichtigten Datenverzerrungen führen. Eine Kombination aus quantitativer und qualitativer Analyse ist das Herzstück dafür, dass LG während der gesamten Laufzeit eines Kredits genau und pünktlich ist.

Die Kunst, P2P-Kreditklassen zu verwenden, um Risiko und Rendite in Einklang zu bringen

P2P-Kredite sind hauptsächlich ein Risiko-Rendite-Kompromiss. Die Kreditwürdigkeit verdeutlicht das Verhältnis von Risiko zu Rendite und Rendite. Im Folgenden finden Sie eine einfache Methode, um die Ratings und die inhärenten Abwägungen zwischen Risiko und Ertrag zu verstehen, die jeder Kreditwürdigkeit innewohnen:

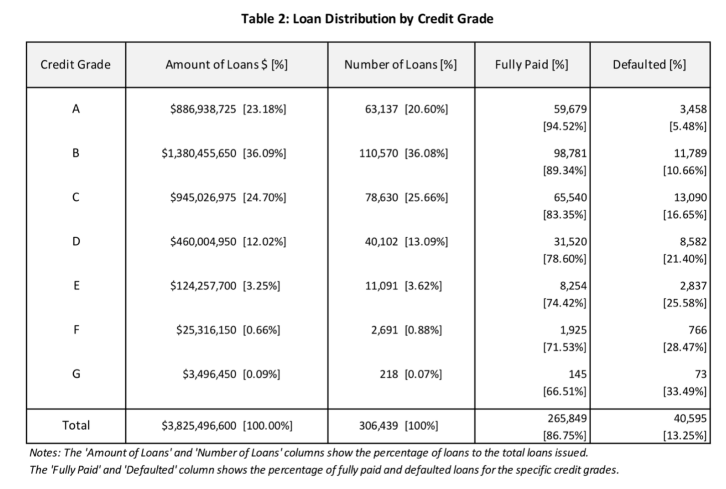

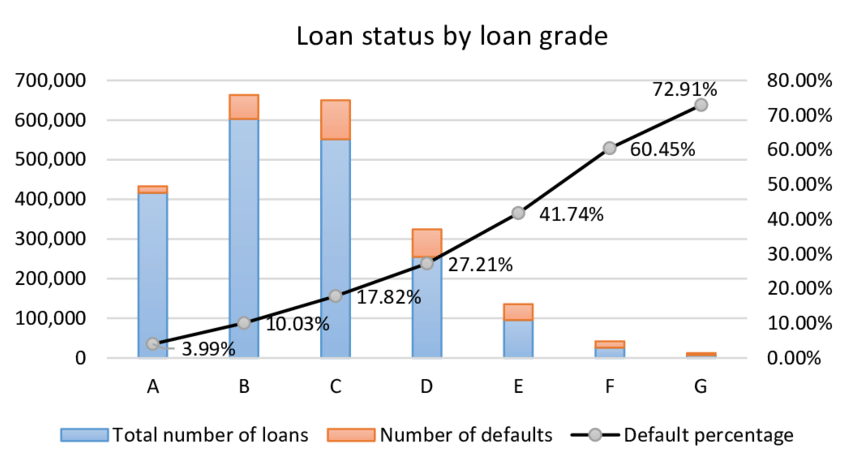

- Mehr Ratings = weniger Zahlungsausfälle, weniger Rendite: Hochwertige Kredite (Klasse A oder 1) haben niedrigere Ausfallraten, in der Regel unter 3%. Da Kreditnehmer in dieser Klassifizierung sehr kreditwürdig sind, ist der angegebene Zinssatz vergleichsweise niedrig. Stakeholder, die diese Kredite in Anspruch nehmen, werden stabilere und sicherere Renditen erzielen, aber der Kompromiss ist eine geringere Rendite aufgrund der niedrigeren Risikoprämie.

- Niedrigere Noten = höheres Risiko, höhere Rendite: Auf der anderen Seite des Spektrums befinden sich Kredite mit niedrigerer Punktzahl (z. B. F oder G), die mit höheren Zahlungsausfällen behaftet sind. In der Vergangenheit konnten die Ausfallraten bei solchen Krediten 10% oder höher betragen. Als Gegenleistung für die höhere Verbindlichkeit bieten diese Kredite in der Regel deutlich höhere Zinsen und gute Gewinne, wenn ein Schuldner das Darlehen vollständig zurückzahlt. Die höheren Renditen mögen zwar äußerst verlockend sein, der Kompromiss besteht jedoch in einem höheren Verlustpotenzial, sollte ein Schuldner zahlungsunfähig werden.

Die Standardvorhersehbarkeit von LG geht aus einer wachsenden Zahl von Beweisen hervor, die durchweg einen Zusammenhang zwischen niedrigeren Werten und einer höheren Inzidenz von Zahlungsausfällen belegen.

Interessengruppen sollten über dieses Spektrum Bescheid wissen, da es für den Aufbau eines diversifizierten Portfolios, das einer gut durchdachten Risikotoleranz entspricht, unerlässlich ist. Die Diversifizierung von Anlagen über verschiedene Raten hinweg ist eine weitere hervorragende Methode, um die Auswirkungen von Zahlungsausfällen abzufedern und gleichzeitig das Gesamtrenditepotenzial zu maximieren.

Vor- und Nachteile von Kreditklassen

Wie die meisten Dinge hat die Kreditbewertung inhärente Vor- und Nachteile.

Leistungen

Das Kredit-Scoring vereinfacht die komplexe Aufgabe der Risikobewertung, indem verschiedene Finanzdaten zu einer einzigen, einfachen und verständlichen Kennzahl zusammengefasst werden. Diese Bewertungen sind für Privatanleger von unschätzbarem Wert, da sie nicht über die Zeit oder das Fachwissen verfügen, um jedes Merkmal des Schuldnerprofils zu prüfen. Die Einstufung von Krediten stellt sicher, dass die Interessengruppen ihr Anlageportfolio auf der Grundlage ihrer Anlageziele an ihre Risiko-/Gewinnbereitschaft anpassen können.

Einschränkungen

Obwohl keiner von uns ihren informativen Nutzen unterschätzen sollte, ist das Scoring nur eine Momentaufnahme, nicht das Gesamtbild!

Da die Bewertungsmodelle für Kredite proprietär sind und jede Plattform benutzerdefinierte Modelle und Datensätze kostenlos verwenden kann, kann die Bewertung von Plattform zu Plattform variieren. Beispielsweise kann sich eine „Note“ auf einer P2P-Kreditplattform von einer „A-Note“ auf einer konkurrierenden Plattform unterscheiden.

Da die Bewertung von Krediten auch auf historischen Finanzdaten und algorithmischen Projekten beruht, kann es vorkommen, dass eine Bewertung plötzliche Marktveränderungen oder überraschende persönliche finanzielle Schocks nicht erfasst. Anleger sollten sich daher nicht nur auf das Scoring verlassen. Stattdessen sollten sie es als Grundlage betrachten, die sie mit persönlicher Sorgfalt ergänzen können.

Verwendung von Kreditnoten in realen P2P-Kreditanträgen

Lassen Sie uns unsere Aufmerksamkeit auf einige wichtige Möglichkeiten richten, Kreditgrade als Teil einer informierten P2P-Kreditstrategie zu verwenden:

- Diversifikation nach Kreditklassen: Anstatt alles in erstklassige Kredite zu investieren, sollten Sie über ein Portfolio von Ratingstufen diversifizieren, um ein ausgewogenes Renditeprofil zu erzielen. Stabile Kredite mit geringerem Risiko können für Stabilität sorgen, während die selektive Investition eines Teils Ihres Kapitals in riskantere Kredite zur Gesamtrendite des Portfolios beitragen kann.

- Regelmäßige Neugewichtung und Überprüfung des Portfolios: Da die meisten P2P-Crowdfunding-Plattformen die Kreditratings regelmäßig aktualisieren, um sie an die sich ändernde finanzielle Situation eines Kreditnehmers anzupassen, sind Portfolioüberprüfungen nicht verhandelbar. Eine Neugewichtung der Anlagen anhand von Ratenänderungen kann Risiken und Verluste mindern, indem das Portfolio so angepasst wird, dass es der Risikotoleranz entspricht.

- Erweiterung der Kreditratings durch zusätzliche Recherchen: Kreditratings sind zwar ein guter Startpunkt, aber es lohnt sich, über die Kreditwürdigkeit hinauszuschauen. Die Berücksichtigung eingehender Kreditauskünfte, der Konten der Kreditnehmer und noch umfassenderer makroökonomischer Trends kann eine Methode sein, die über der Norm liegt, um die Genauigkeit einer zugewiesenen Kreditwürdigkeit zu ermitteln. Die Durchführung zusätzlicher Recherchen könnte das Verfolgen von Branchennachrichten, die Bewertung der Leistung der Plattform im Zeitverlauf und die Verwendung qualitativer Kennzahlen zur Quantifizierung der Stimmung der Kreditnehmer beinhalten.

- Nutzung ausgeklügelter Tools und Analysen: Einige externe Marktforschungsunternehmen und -plattformen bieten analytische Dashboards an, die Kreditratings mit Risikokennzahlen auf Portfolioebene wie geschätzte Ausfallwahrscheinlichkeiten, Loss Given Default (LGD) und Rückforderungsraten überlagern. Diese Tools bieten möglicherweise ein besseres Bild des Risiko-Rendite-Profils des gesamten Portfolios.

Fazit

Bewertungen sind ein wertvolles Kapital bei P2P-Krediten, da sie Anlegern einen wichtigen und verwertbaren Überblick über Gewinn und Verbindlichkeit geben. Wenn Sie wissen, wie diese Kreditplattformen diese Bewertungen — von etablierten Kreditmessungen bis hin zu modernstem maschinellem Lernen — zuordnen, kann es einfacher werden, ein nachhaltig rentables Anlageportfolio aufzubauen.

Plattformen wie 8lends setzen diese Prinzipien bereits in die Tat um und bieten Bewertungsmodelle in Echtzeit, transparente Kreditnehmerdaten und Tools, die Anlegern helfen, sich intelligent über die Risikostufen hinweg zu diversifizieren. Egal, ob Sie zum ersten Mal Kreditgeber sind oder ein erfahrenes Portfolio verfeinern, der Zugang zu Tools, die die Bonität berücksichtigen, macht den entscheidenden Unterschied.