¿Cuáles son las calificaciones de préstamo en los préstamos P2P?

Los LG pueden describirse como puntajes de riesgo otorgados y utilizados por los sitios web de préstamos P2P para clasificar los perfiles crediticios de los deudores. La mayoría de estas plataformas utilizan algoritmos patentados para otorgar a las solicitudes de préstamos individuales una calificación crediticia basada en una serie de estándares, tales como:

- historial crediticio

- niveles de ingresos en el momento de la solicitud

- proporción entre deuda e ingreso

- datos alternativos como el empleo y la educación.

Una calificación avanzada (por ejemplo, «A» o «1») suele indicar que se trata de un deudor solvente con circunstancias financieras favorables y un riesgo mínimo de incumplimiento. Los puntajes más bajos (p. ej., «F» o «G») se pueden usar para indicar un mayor riesgo, tal vez debido a puntajes crediticios más bajos, ingresos inestables o una pesada carga de deuda. Los LG proporcionan a las partes interesadas un resumen rápido de los riesgos con un valor significativo, lo que ayuda a equilibrar la cartera y a estimar los beneficios futuros.

En los últimos años, el mecanismo de calificación ha evolucionado desde los métodos tradicionales de calificación crediticia hasta técnicas sofisticadas que utilizan el aprendizaje automático y fuentes de datos no convencionales.

Los algoritmos sofisticados suelen ir más allá de los datos históricos de rendimiento del pasado. También absorben el comportamiento más reciente de los prestatarios. Este enfoque a más largo plazo permite actualizar las evaluaciones con frecuencia sobre la base del escenario financiero más reciente de cada deudor.

Plataformas de crowdlending como 8lends presentan las calificaciones de los préstamos con un contexto de riesgo/rentabilidad y filtros de cartera claros y a nivel de grado, lo que ayuda a los inversores a comparar las cotizaciones y a crear asignaciones que se ajusten a su tolerancia al riesgo, sin convertir el artículo en una presentación de producto.

Los engranajes que determinan las calificaciones de los préstamos en el crowdfunding P2P

Detrás de cada evaluación hay un proceso de evaluación exhaustivo que combina el análisis de datos automatizado y el juicio humano. La mayoría de estos sitios utilizan amplios conjuntos de datos de métricas financieras para asignar los LG.

Si bien muchas plataformas no revelan abiertamente todas las métricas que utilizan para evaluar los préstamos, he aquí un breve resumen de algunos de los puntos de datos que las plataformas de crowdlending suelen utilizar para determinar y asignar LG:

- Historial y calificación crediticia: el historial de pagos, la utilización y el historial de incumplimiento son fundamentales en la evaluación inicial.

- Indicadores de ingresos y trabajo: es probable que los flujos de ingresos regulares y el empleo a largo plazo den como resultado calificaciones más altas, ya que son indicadores estelares de la capacidad de reembolsar cualquier línea de crédito avanzada.

- Relación deuda/ingreso: la referencia cruzada de las obligaciones de deuda con la renta disponible ayuda a las plataformas de préstamos P2P a cuantificar la salud financiera mundial y la exposición al riesgo.

- Datos alternativos: Algunas plataformas también mejoran sus modelos de calificación de préstamos mediante el uso de datos no tradicionales de fuentes tan diversas como los comportamientos en las redes sociales, el historial de pagos digitales e incluso los patrones geoespaciales.

Estas plataformas introducen estas y otras señales en modelos de aprendizaje automático que pueden analizar grandes conjuntos de datos y aprender de ellos en un tiempo récord. Por ejemplo, las investigaciones y las pruebas industriales han confirmado que los modelos desarrollados con métodos como LightGBM y técnicas de selección de funciones pueden realizar acciones de previsión predeterminadas con un nivel superpreciso.

Estos modelos actualizan continuamente sus previsiones a medida que se dispone de más datos sobre el desempeño de los prestatarios. Este intercambio de datos en tiempo real conduce a sistemas de calificación dinámicos que evolucionan a medida que aprenden de los datos sobre la evolución de la economía y los cambios en los perfiles de los deudores.

Las aseguradoras generalmente realizan una verificación secundaria para descubrir matices que, de otro modo, las herramientas automatizadas podrían pasar por alto. El toque humano contextualiza los eventos atípicos, como la pérdida temporal de un puesto de trabajo o un solo revés financiero, para garantizar que no provoquen una distorsión involuntaria de los datos. Una combinación de análisis cuantitativos y cualitativos es fundamental para que LG sea preciso y puntual durante el plazo de un préstamo.

El arte de utilizar las calificaciones de préstamos P2P para equilibrar el riesgo y la rentabilidad

Los préstamos P2P son principalmente una compensación entre riesgo y rentabilidad. Las calificaciones de los préstamos aclaran la recompensa entre el riesgo y la rentabilidad. Esta es una forma sencilla de entender las calificaciones y la relación riesgo-beneficio inherente a cada calificación:

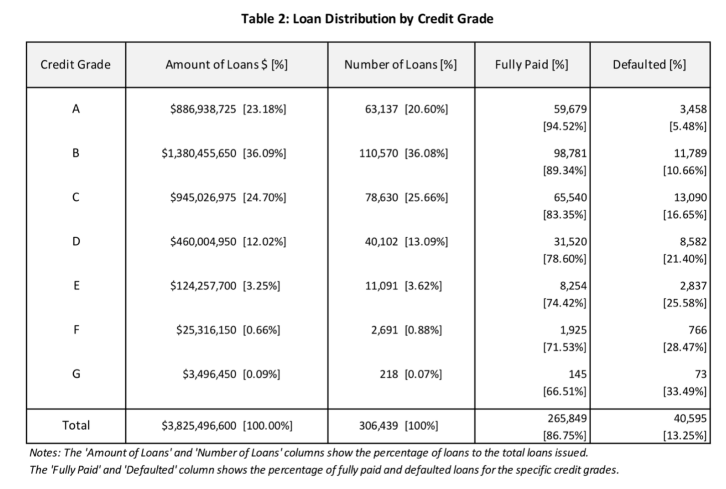

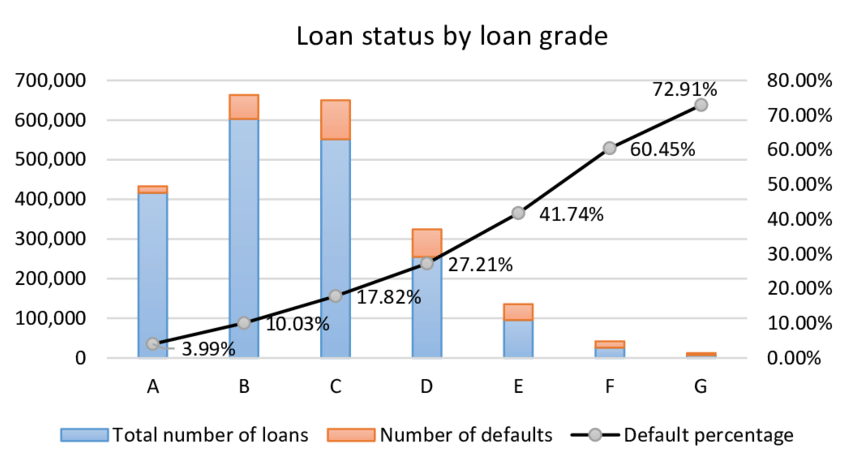

- Más calificaciones = menos incumplimiento, menos rentabilidad: los préstamos de grado alto (grados A o 1) tienen tasas de incumplimiento más bajas, por lo general inferiores al 3%. Como los prestatarios incluidos en esta clasificación tienen una alta solvencia crediticia, la tasa de interés cotizada es comparativamente baja. Las partes interesadas en estos préstamos obtendrán rentabilidades más estables y seguras, pero la contrapartida es una reducción del rendimiento debido a la menor prima de riesgo.

- Calificaciones más bajas = mayor riesgo, mayor rentabilidad: en el otro lado del espectro están los préstamos con calificaciones más bajas (por ejemplo, F o G) que conllevan mayores impagos. Históricamente, las tasas de incumplimiento de estos préstamos pueden ser del 10% o más. A cambio del mayor pasivo, estos préstamos suelen generar intereses significativamente más altos y buenos beneficios cuando el deudor reembolsa el préstamo en su totalidad. Si bien los rendimientos más altos pueden resultar extremadamente tentadores, la desventaja es un mayor potencial de pérdidas en caso de incumplimiento por parte del deudor.

La previsibilidad predeterminada de LG proviene de un conjunto cada vez mayor de pruebas que han demostrado de manera consistente una conexión entre las puntuaciones más bajas y una mayor incidencia de incumplimiento.

Las partes interesadas deben conocer este espectro porque es esencial para crear una cartera diversificada que se ajuste a una tolerancia al riesgo bien considerada. Diversificar las inversiones en varios grados es otra excelente manera de amortiguar los efectos de los impagos y, al mismo tiempo, maximizar el potencial de rendimiento general.

Ventajas y limitaciones de las calificaciones de los préstamos

Como la mayoría de las cosas, la calificación de los préstamos tiene ventajas y desventajas inherentes.

Prestaciones

La calificación de los préstamos simplifica la tarea avanzada de evaluación de riesgos al condensar diversos datos financieros en una medida única, sencilla y comprensible. Estas calificaciones tienen un valor incalculable para los inversores minoristas que no tienen el tiempo o la experiencia necesarios para examinar todos los aspectos del perfil de un deudor. La calificación de los préstamos garantiza que las partes interesadas puedan adaptar su cartera de inversiones para que se adapte a su apetito de riesgo-beneficio en función de los objetivos de inversión.

Limitaciones

Aunque ninguno de nosotros debe subestimar su utilidad informativa, ¡la puntuación es solo una instantánea, no la imagen completa!

Dado que los modelos de calificación de préstamos son exclusivos y todas las plataformas pueden utilizar modelos y conjuntos de datos personalizados de forma gratuita, la puntuación puede variar de una plataforma a otra. Por ejemplo, una calificación «A» en una plataforma de préstamos P2P puede diferir de una «calificación A» en una plataforma de la competencia.

Dado que la calificación de los préstamos también se basa en datos financieros históricos y proyectos algorítmicos, es posible que una evaluación no capture los cambios repentinos del mercado o las crisis financieras personales inesperadas. Por lo tanto, los inversores no deben confiar únicamente en la puntuación. En cambio, deberían considerarla una base que pueden complementar con la debida diligencia personal.

Uso de las calificaciones de los préstamos en las aplicaciones de préstamos P2P de la vida real

Centremos nuestra atención en algunas formas clave de utilizar las calificaciones crediticias como parte de una estrategia de préstamos P2P informada:

- Diversificación por grados de préstamo: en lugar de invertir todo en préstamos con calificación preferencial, diversifique en una cartera de grados para lograr un perfil de rentabilidad equilibrado. Los préstamos estables y de menor riesgo pueden proporcionar estabilidad, mientras que invertir de forma selectiva una parte del capital en préstamos más riesgosos puede aumentar la rentabilidad general de la cartera.

- Reequilibrio y revisión periódicos de la cartera: dado que la mayoría de las plataformas de crowdfunding P2P actualizan periódicamente las calificaciones de los préstamos para adaptarse a la evolución de la situación financiera del prestatario, las revisiones de la cartera no son negociables. Reequilibrar las inversiones en función de los cambios de calificación puede mitigar los riesgos y las pérdidas al reequilibrar una cartera para adaptarla a la tolerancia al riesgo.

- Aumentar las calificaciones de los préstamos con investigaciones adicionales: si bien las calificaciones de los préstamos son un buen paso para despegar, vale la pena mirar más allá de la calificación. Tener en cuenta en profundidad los informes crediticios, las cuentas de los prestatarios e incluso las tendencias macroeconómicas más amplias puede ser una forma muy superior a la norma de determinar la precisión de una calificación crediticia asignada. Realizar investigaciones adicionales podría implicar hacer un seguimiento de las noticias del sector, evaluar el rendimiento de la plataforma a lo largo del tiempo y utilizar métricas cualitativas para cuantificar la confianza de los prestatarios.

- Aprovechar las herramientas y los análisis sofisticados: algunas empresas y plataformas de investigación de terceros ofrecen paneles analíticos que superponen las calificaciones de los préstamos con las métricas de riesgo a nivel de cartera, como las probabilidades estimadas de incumplimiento, la pérdida por incumplimiento (LGD) y las tasas de recuperación. Estas herramientas pueden ofrecer una mejor imagen del perfil global de riesgo-rentabilidad de la cartera.

Conclusión

Las evaluaciones son un activo valioso en los préstamos P2P porque brindan a los inversores una instantánea vital y útil de las ganancias y los pasivos. Comprender cómo estas plataformas de préstamos asignan estas evaluaciones, desde mediciones crediticias bien establecidas hasta el aprendizaje automático de vanguardia, puede facilitar la creación de una cartera de inversiones rentable de forma sostenible.

Plataformas como 8lends ya están poniendo en práctica estos principios, ofreciendo modelos de calificación en tiempo real, datos transparentes sobre los prestatarios y herramientas que ayudan a los inversores a diversificarse de forma inteligente en todos los niveles de riesgo. No importa si es la primera vez que ofreces una entidad crediticia o si estás refinando una cartera con experiencia, tener acceso a herramientas que tengan en cuenta las calificaciones marca la diferencia.