O que são os Graus de Empréstimo no Crédito P2P?

Os LGs podem ser descritos como pontuações de risco dadas e utilizadas por sites de empréstimo P2P para classificar perfis de crédito dos devedores. A maioria destas plataformas utiliza algoritmos proprietários para dar aos pedidos de empréstimo individuais uma notação de crédito com base numa série de normas, tais como:

- histórico de crédito

- níveis de rendimentos na aplicação

- proporção dívida/rendimento

- dados alternativos como o emprego e a educação.

Um grau avançado (por exemplo, “A” ou “1") normalmente indica um devedor digno de crédito com circunstâncias financeiras favoráveis e risco mínimo de incumprimento. Pontuações mais baixas (por exemplo, “F” ou “G”) podem ser usadas para significar risco mais elevado, talvez por causa de pontuações de crédito mais baixas, rendimentos instáveis ou um peso de dívida pesado. Os LGs fornecem às partes interessadas um resumo do risco de um valor significativo, o que ajuda a equilibrar a carteira e estimar os lucros futuros.

Nos últimos anos, o mecanismo de classificação evoluiu dos métodos tradicionais de pontuação de crédito para técnicas sofisticadas que utilizam machine learning e fontes de dados não convencionais.

Algoritmos sofisticados muitas vezes vão além dos dados históricos de desempenho do passado. Também absorvem o comportamento mais recente dos mutuários. Esta abordagem a mais longo prazo permite actualizações frequentes de avaliação com base no mais novo cenário financeiro de cada devedor.

Plataformas de crowdlending como 8empresta apresentar as notas dos empréstimos com um contexto claro de risco/retorno ao nível da nota e filtros de carteira, ajudando os investidores a comparar listagens e a criar alocações alinhadas com a sua tolerância ao risco — sem transformar o artigo num pitch de produto.

As Engrenagens que Determinam os Graus de Empréstimo no Crowdfunding P2P

Por trás de cada avaliação está um processo de avaliação completo que combina análise automatizada de dados e julgamento humano. A maioria destes sites utiliza vastos conjuntos de dados de métricas financeiras para atribuir LGs.

Embora muitas plataformas não divulgam abertamente todas as métricas que usam para avaliar empréstimos, aqui está uma breve visão geral de alguns dos pontos de dados que as plataformas de crowdlending normalmente usam para determinar e atribuir LG:

- Pontuação de crédito e histórico: O histórico de comportamento de pagamento, utilização e histórico de incumprimento são vitais na avaliação inicial.

- Métricas de rendimento e trabalho: Os fluxos de rendimentos regulares e o emprego a longo prazo provavelmente resultarão em notas mais altas porque são indicadores estelares da capacidade de pagar qualquer linha de crédito avançada.

- Relação dívida/rendimento: A referência cruzada das obrigações da dívida contra o rendimento disponível ajuda as plataformas de crédito P2P a quantificar a saúde financeira global e a exposição ao risco.

- Dados alternativos: Algumas plataformas também melhoram os seus modelos de classificação de empréstimos utilizando dados não tradicionais de fontes tão diversas como comportamentos nas redes sociais, histórico de pagamentos digitais e até padrões geoespaciais.

Estas plataformas introduzem estes e outros sinais em modelos de machine learning que podem percorrer e aprender com grandes conjuntos de dados em tempo recorde. Por exemplo, pesquisas e testes da indústria confirmaram que modelos desenvolvidos usando métodos como o LightGBM e técnicas de seleção de recursos podem executar ações de previsão padrão a um nível superpreciso.

Estes modelos actualizam continuamente as suas previsões à medida que se tornam disponíveis mais dados sobre o desempenho dos mutuários. Esta troca de dados em tempo real leva a sistemas de classificação dinâmicos que evoluem à medida que aprendem com os dados sobre a evolução da economia e a mudança dos perfis dos devedores.

Os subscritores geralmente realizam uma verificação secundária para descobrir nuances que as ferramentas automatizadas podem perder. O toque humano coloca eventos atíféricos, como a perda temporária de um emprego ou um único revés financeiro, em contexto para garantir que não levem a distorção de dados não intencional. Uma combinação de análise quantitativa e qualitativa está no cerne do que torna a LG precisa e oportuna ao longo do prazo de um empréstimo.

A Arte de Utilizar Graus de Crédito P2P para Equilibrar Risco e Retorno

Os empréstimos P2P são principalmente um trade-off de risco-retorno. As notas de crédito clarificam a recompensa de risco ao retorno. Aqui está uma maneira simples de entender as notas e as compensações inerentes de risco-recompensa a cada nota:

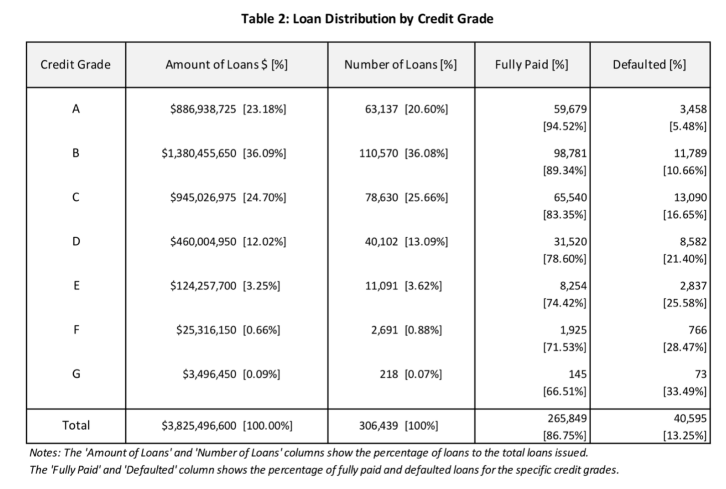

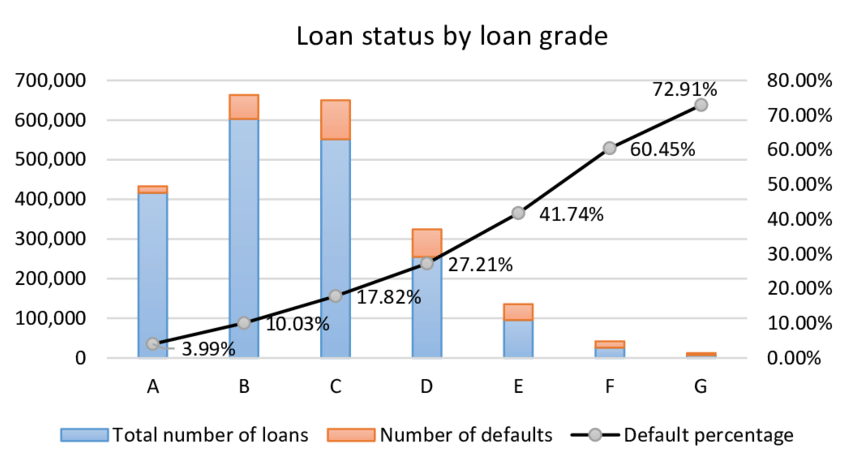

- Mais notas = menos incumprimento, menos retorno: Os empréstimos de alto grau (graus A ou 1) têm taxas de incumprimento mais baixas, tipicamente abaixo dos 3%. Uma vez que os mutuários desta classificação são altamente dignos de crédito, a taxa de juro cotada é comparativamente baixa. As partes interessadas nestes empréstimos receberão retornos mais estáveis e seguros, mas o trade-off é o rendimento reduzido devido ao menor prémio de risco.

- Graus mais baixos = maior risco, maior retorno: Do outro lado do espectro estão os empréstimos de menor pontuação (por exemplo, F ou G) que trazem maiores inadimplências. Historicamente, as taxas de incumprimento desses empréstimos podem ser de 10% ou superiores. Em troca do maior passivo, esses empréstimos normalmente geram juros significativamente mais altos e bons lucros quando um devedor reembolsa o empréstimo na íntegra. Embora os rendimentos mais elevados possam ser extremamente tentadores, o trade-off é um maior potencial de perdas caso um devedor incumprimento.

Previsibilidade padrão da LG vem de um corpo de evidências em expansão que tem demonstrado consistentemente uma conexão entre pontuações mais baixas e uma maior incidência de incumprimento.

As partes interessadas devem conhecer este espectro porque é essencial para a construção de uma carteira diversificada que corresponda a uma tolerância ao risco bem considerada. Diversificar os investimentos em vários graus é outra excelente maneira de custear os efeitos das inadimplências, maximizando o potencial de rendimento geral.

Vantagens e Limitações dos Graus de Crédito

Como a maioria das coisas, a pontuação do empréstimo tem prós e contras inerentes.

Benefícios

A pontuação do empréstimo simplifica a tarefa avançada de avaliação de risco, condensando dados financeiros variados em uma medida única, direta e compreensível. Essas notas são inestimáveis para os investidores de retalho que não têm tempo ou experiência para examinar todas as características do perfil de um devedor. A classificação do empréstimo garante que as partes interessadas possam adaptar a sua carteira de investimentos para corresponder ao seu apetite de risco-lucro com base nos objetivos de investimento.

Limitações

Embora nenhum de nós deva subvalorizar a sua utilidade informativa, a pontuação é apenas um instantâneo, não o quadro completo!

Uma vez que os modelos de classificação de empréstimos são proprietários e todas as plataformas são livres para usar modelos personalizados e conjuntos de dados, a pontuação pode variar de plataforma para plataforma. Por exemplo, uma “nota A” numa plataforma de crédito P2P pode diferir de uma “nota A” numa plataforma concorrente.

Uma vez que a classificação do empréstimo também se baseia em dados financeiros históricos e projetos algorítmicos, uma avaliação pode não conseguir captar mudanças repentinas do mercado ou surpreender choques financeiros pessoais. Assim, os investidores não devem confiar apenas na pontuação. Em vez disso, devem considerá-lo uma base que podem complementar com a devida diligência pessoal.

Utilização de Graus de Empréstimo em Pedidos de Empréstimo P2P da Vida Real

Vamos voltar nossa atenção para algumas maneiras importantes de usar as notas de empréstimo como parte de uma estratégia de empréstimo P2P informada:

- Diversificação por notas de crédito: Em vez de investir tudo em empréstimos com notação privilegiada, diversifique em uma carteira de notas para alcançar um perfil de retorno equilibrado. Os empréstimos estáveis e de menor risco podem proporcionar estabilidade, enquanto investir seletivamente uma parte do seu capital em empréstimos mais arriscados pode aumentar o retorno geral da carteira.

- Reequilíbrio e revisão periódica da carteira: Uma vez que a maioria das plataformas de crowdfunding P2P atualiza periodicamente as notas de empréstimo para corresponder à evolução da situação financeira de um mutuário, as revisões de portfólio não são negociáveis. O reequilíbrio dos investimentos de acordo com as mudanças de grau pode mitigar riscos e perdas ao reequilibrar uma carteira para corresponder à tolerância ao risco.

- Aumentando as notas dos empréstimos com pesquisas adicionais: Embora as notas dos empréstimos sejam uma boa etapa de decolagem, vale a pena olhar além do grau. Considerar relatórios de crédito aprofundados, contas de mutuários e tendências macroeconómicas ainda mais amplas pode ser uma maneira acima da norma para determinar a precisão de um grau de empréstimo atribuído. A realização de pesquisas adicionais pode envolver o rastreamento de notícias do setor, avaliar o desempenho da plataforma ao longo do tempo e usar métricas qualitativas para quantificar o sentimento do mutuário.

- Aproveitando ferramentas e análises sofisticadas: Algumas empresas e plataformas de pesquisa terceirizadas oferecem painéis analíticos que sobrepõem as notas dos empréstimos às métricas de risco no nível da carteira, tais como probabilidades de incumprimento estimadas, Loss Gifen Default (LGD) e taxas de recuperação. Estas ferramentas podem oferecer uma melhor imagem do perfil de risco-retorno global da carteira.

Conclusão

As avaliações são um ativo valioso no crédito P2P porque dão aos investidores um instantâneo vital e utilizável do lucro e do passivo. Compreender como essas plataformas de crédito atribuem essas avaliações, desde medições de crédito bem estabelecidas até machine learning de ponta, pode facilitar a criação de uma carteira de investimentos rentável e sustentável.

Plataformas como a 8lends já estão a pôr esses princípios em prática — oferecendo modelos de classificação em tempo real, dados transparentes dos mutuários e ferramentas que ajudam os investidores a diversificarem de forma inteligente entre os níveis de risco. Quer seja um credor pela primeira vez ou a refinar uma carteira experiente, ter acesso a ferramentas com conhecimento de nível faz toda a diferença.