P2P Kredilendirmede Kredi Notları Nelerdir?

LG'ler, P2P borç verme web siteleri tarafından verilen ve kullanılan risk puanları olarak tanımlanabilir. borçlu kredi profillerini sınıflandırmak. Bu platformların çoğu, bireysel kredi başvurularına aşağıdakiler gibi bir dizi standarda dayalı bir kredi notu vermek için tescilli algoritmalar kullanır:

- kredi geçmişi

- başvuruda gelir seviyeleri

- borç/gelir oranı

- istihdama ve eğitim gibi alternatif veriler.

İleri seviye not (örneğin, “A” veya “1") genellikle uygun finansal koşullara ve minimum temerrüt riskine sahip kredi değerine sahip bir borçluyu gösterir. Daha düşük puanlar (örneğin, “F” veya “G”), belki de düşük kredi puanları, istikrarsız gelirler veya ağır bir borç yükü nedeniyle daha yüksek riski belirtmek için kullanılabilir. LG'ler, paydaşlara, portföy dengelemesine ve gelecekteki karların tahmin edilmesine yardımcı olan önemli değere sahip bir bakışta risk özeti sunar.

Son birkaç yılda, derecelendirme mekanizması geleneksel kredi puanlama yöntemlerinden makine öğrenimi ve alışılmadık veri kaynaklarını kullanan karmaşık tekniklere dönüştü.

Gelişmiş algoritmalar genellikle geçmiş geçmiş performans verilerinin ötesine geçer. Ayrıca en son borçlu davranışını da özümserler. Bu uzun vadeli yaklaşım, her borçlunun en yeni finansal senaryosuna dayanarak sık değerlendirme güncellemelerine olanak tanır.

Gibi kitle kredisi platformları 8ödünç Kredi notlarını net, sınıf düzeyinde risk/getiri bağlamı ve portföy filtreleriyle sunarak yatırımcıların listeleri karşılaştırmalarına ve makaleyi bir ürün tanıtımına dönüştürmeden risk toleranslarına uygun tahsisler oluşturmalarına yardımcı olur.

P2P Kitle Fonlamasında Kredi Notlarını Belirleyen Dişliler

Her değerlendirmenin arkasında, otomatik veri analizi ve insan yargısını harmanlayan kapsamlı bir değerlendirme süreci vardır. Bu sitelerin çoğu, LG"leri atamak için geniş finansal metrik veri kümeleri kullanır.

Birçok platform, kredileri değerlendirmek için kullandıkları tüm metrikleri açıkça açıklamasa da, işte crowdlending platformlarının LG'yi belirlemek ve atamak için tipik olarak kullandıkları bazı veri noktalarına kısa bir genel bakış:

- Kredi puanı ve geçmişi: Geçmiş ödeme davranışı, kullanım ve temerrüt geçmişi ilk değerlendirmede hayati öneme sahiptir.

- Gelir ve iş ölçümleri: Düzenli gelir akışları ve uzun vadeli istihdamın daha yüksek notlarla sonuçlanması muhtemeldir, çünkü bunlar herhangi bir gelişmiş kredi tesisini geri ödeme yeteneğinin yıldız göstergeleridir.

- Borç/gelir oranı: Borç yükümlülüklerini harcanabilir gelire karşı çapraz referans vermek, P2P borç verme platformlarının küresel finansal sağlık ve risk maruziyetini ölçmesine yardımcı olur.

- Alternatif veriler: Bazı platformlar ayrıca sosyal medya davranışları, dijital ödeme geçmişi ve hatta jeo-uzamsal modeller gibi çeşitli kaynaklardan gelen geleneksel olmayan verileri kullanarak kredi derecelendirme modellerini geliştirir.

Bu platformlar, bu ve diğer sinyalleri rekor sürede büyük veri kümelerini tarayabilen ve bunlardan öğrenebilen makine öğrenimi modellerine giriyor. Örneğin, araştırma ve endüstri testleri, LightGBM ve özellik seçim teknikleri gibi yöntemler kullanılarak geliştirilen modellerin varsayılan tahmin eylemlerini süper doğru bir düzeyde gerçekleştirebileceğini doğrulamıştır.

Bu tür modeller, daha fazla borçlu performans verisi mevcut hale geldikçe tahminlerini sürekli olarak günceller. Bu gerçek zamanlı veri alışverişi, gelişen ekonomi ve değişen borçlu profilleri hakkındaki verilerden öğrendikçe gelişen dinamik derecelendirme sistemlerine yol açar..

Sigortacılar genellikle otomatik araçların kaçırabileceği nüansları ortaya çıkarmak için ikincil bir kontrol gerçekleştirir. İnsan dokunuşu, istenmeyen veri bozulmasına yol açmamalarını sağlamak için geçici bir iş kaybı veya tek bir finansal aksilik gibi olağanüstü olayları bağlama yerleştirir. Nicel ve nitel analizin bir kombinasyonu, LG'yi bir kredinin süresi boyunca doğru ve zamanında yapan şeyin merkezinde yer alır.

Risk ve Getiriyi Dengelemek İçin P2P Borç Verme Kredisi Notlarını Kullanma Sanatı

P2P borç verme çoğunlukla bir risk-getiri değiş tokuşudur. Kredi notları, getiri riski ödülünü netleştirir. Her bir not için notları ve doğal risk-ödül değiş tokuşlarını anlamanın basit bir yolu:

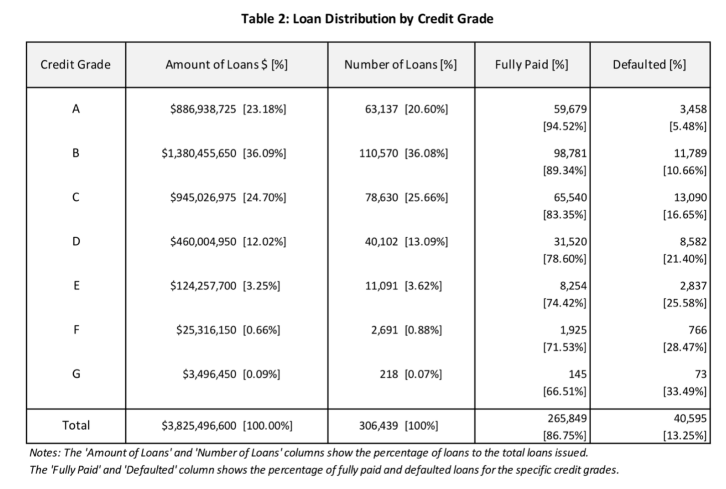

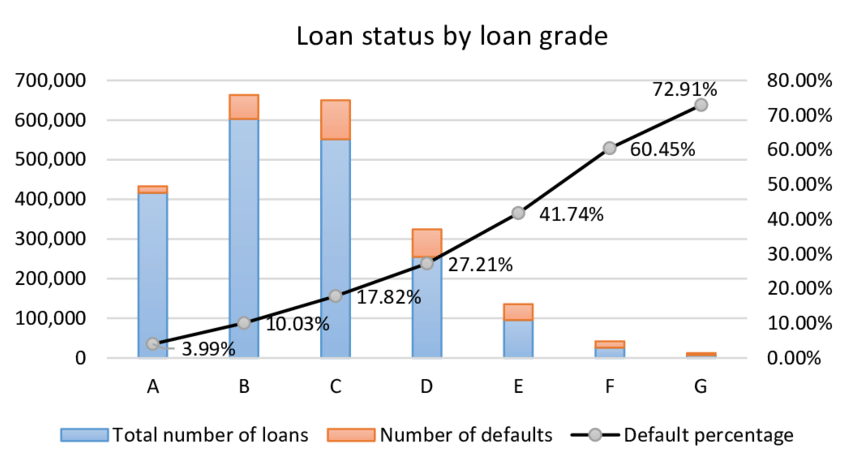

- Daha fazla not = daha az temerrüt, daha az getiri: Yüksek dereceli krediler (A veya 1 sınıfları) genellikle %3'ün altında daha düşük temerrüt oranlarına sahiptir. Bu sınıflandırmadaki borçlular oldukça kredibilite olduklarından, belirtilen faiz oranı nispeten düşüktür. Bu kredilerin paydaşları daha istikrarlı ve güvenli getiri alacak, ancak düşük risk primi nedeniyle değiş tokuş getirisi azalacaktır.

- Düşük notlar = daha yüksek risk, daha yüksek getiri: Spektrumun diğer tarafında, daha fazla temerrüt sağlayan düşük puanlı krediler (örneğin, F veya G) bulunur. Tarihsel olarak, bu tür kredilerde temerrüt oranları% 10 veya daha yüksek olabilir. Daha büyük yükümlülük karşılığında, bu krediler, bir borçlu krediyi tam olarak geri ödediğinde tipik olarak önemli ölçüde daha yüksek faiz ve iyi karlar sağlar. Daha yüksek getiriler son derece cazip olsa da, borçlunun temerrüde düşmesi durumunda değiş tokuş daha yüksek bir kayıp potansiyelidir.

LG'nin varsayılan öngörülebilirliği daha düşük puanlar ile daha yüksek temerrüt insidansı arasında tutarlı bir bağlantı olduğunu gösteren genişleyen bir kanıt grubundan gelir.

Paydaşlar bu yelpazeyi bilmelidir, çünkü iyi düşünülmüş bir risk toleransına uyan çeşitlendirilmiş bir portföy oluşturmak çok önemlidir. Çeşitli derecelerde yatırımları çeşitlendirmek, genel getiri potansiyelini en üst düzeye çıkarırken temerrütlerin etkilerini karşılamanın bir başka olağanüstü yoludur.

Kredi Sınıflarının Avantajları ve Sınırlamaları

Çoğu şey gibi, kredi puanlamasının doğal artıları ve eksileri vardır.

Faydaları

Kredi puanlaması, çeşitli finansal verileri tek, basit ve anlaşılır bir ölçüte yoğunlaştırarak gelişmiş risk değerlendirme görevini basitleştirir. Bu notlar, bir borçlunun profilinin her özelliğini incelemek için zamanı veya uzmanlığı olmayan perakende yatırımcılar için paha biçilmezdir. Kredi derecelendirmesi, paydaşların yatırım portföylerini yatırım hedeflerine göre risk-kar iştahlarına uyacak şekilde uyarlayabilmelerini sağlar.

Sınırlamalar

Hiçbirimiz bilgilendirici kullanışlılıklarını küçümsemememiş olsak da, puanlama sadece bir anlık görüntüdür, tam resim değil!

Kredi derecelendirme modelleri tescilli olduğundan ve her platformun özel modelleri ve veri kümelerini kullanması ücretsiz olduğundan, puanlama platformdan platforma değişebilir. Örneğin, bir P2P borç verme platformundaki A derecesi, rakip bir platformdaki “A derecesinden” farklı olabilir.

Kredi derecelendirmesi aynı zamanda geçmiş finansal verilere ve algoritmik projelere de dayandığından, bir değerlendirme ani piyasa değişimlerini veya şaşırtıcı kişisel finansal şokları yakalamada başarısız olabilir. Bu nedenle, yatırımcılar sadece puanlamaya güvenmemelidir. Bunun yerine, kişisel durum tespiti ile destekleyebilecekleri bir temel olarak görmelidirler.

Gerçek Hayat P2P Borç Verme Uygulamalarında Kredi Notlarının Kullanımı

Dikkatimizi bilinçli bir P2P borç verme stratejisinin bir parçası olarak kredi notlarını kullanmanın birkaç temel yoluna çevirelim:

- Kredi sınıflarına göre çeşitlendirme: Her şeyi birinci sınıf kredilere yatırmak yerine, dengeli bir getiri profili elde etmek için bir not portföyü çeşitlendirin. İstikrarlı, düşük riskli krediler istikrar sağlayabilirken, sermayenizin bir kısmını seçici olarak daha riskli kredilere yatırmak, genel portföy getirisine katkıda bulunabilir.

- Periyodik portföy yeniden dengeleme ve gözden geçirme: Çoğu P2P kitle fonlaması platformu borçlunun gelişen finansal durumuna uyacak şekilde kredi notlarını periyodik olarak güncellediğinden, portföy incelemeleri pazarlık konusu değildir. Yatırımları not değişikliklerine göre yeniden dengelemek, bir portföyü risk toleransına uyacak şekilde yeniden dengeleyerek riskleri ve kayıpları azaltabilir.

- Ek araştırmalarla kredi notlarını artırma: Kredi notları iyi bir yükseltme adımı olsa da, notun ötesine bakmak işe yarar. Derinlemesine kredi raporlarını, borçlu hesaplarını ve hatta daha geniş makroekonomik eğilimleri göz önünde bulundurmak, atanan bir kredi notunun doğruluğunu belirlemenin normun üstünde bir yol olabilir. Ek araştırmalar yapmak, sektör haberlerini izlemeyi, zaman içindeki platform performansını değerlendirmeyi ve borçlu duyarlılığını ölçmek için nitel ölçümler kullanmayı içerebilir.

- Gelişmiş araçlardan ve analizlerden yararlanma: Bazı üçüncü taraf araştırma şirketleri ve platformları, kredi notlarını tahmini varsayılan olasılıklar, Kayıp Verilen Varsayılan Temerrüt (LGD) ve kurtarma oranları gibi portföy düzeyindeki risk metrikleri üzerine yerleştiren analitik panolar sunar. Bu araçlar, genel portföyün risk-getiri profilinin daha iyi bir resmini sunabilir.

Sonuç

Değerlendirmeler, P2P kredilerinde değerli bir varlıktır çünkü yatırımcılara kar ve yükümlülüğün hayati ve kullanılabilir bir anlık görüntüsünü verirler. Bu borç verme platformlarının, köklü kredi ölçümlerinden son teknoloji makine öğrenimine kadar bu değerlendirmeleri nasıl atadığını anlamak, sürdürülebilir kârlı bir yatırım portföyü oluşturmayı kolaylaştırabilir.

8lends gibi platformlar, gerçek zamanlı derecelendirme modelleri, şeffaf borçlu verileri ve yatırımcıların risk katmanları arasında akıllıca çeşitlenmelerine yardımcı olan araçlar sunarak bu ilkeleri uygulamaya koyuyor. İster ilk kez borç veren olun, ister deneyimli bir portföyü geliştiriyor olun, dereceye duyarlı araçlara erişmek tüm farkı yaratır.