Quelles sont les notes de prêt dans les prêts P2P ?

Les LG peuvent être décrits comme des scores de risque attribués et utilisés par les sites de prêt P2P pour classer les profils de crédit des débiteurs. La plupart de ces plateformes utilisent des algorithmes propriétaires pour attribuer aux demandes de prêt individuelles une notation de crédit basée sur une série de normes, telles que :

- historique de crédit

- niveaux de revenus au moment de la demande

- proportion de la dette par rapport au revenu

- des données alternatives telles que l'emploi et l'éducation.

Une note avancée (par exemple, « A » ou « 1 ») indique généralement un débiteur solvable dont la situation financière est favorable et dont le risque de défaillance est minimal. Des scores plus faibles (par exemple, « F » ou « G ») peuvent être utilisés pour indiquer un risque plus élevé, peut-être en raison d'une cote de solvabilité inférieure, de revenus instables ou d'un lourd endettement. Les LG fournissent aux parties prenantes un résumé des risques d'une valeur significative en un coup d'œil, ce qui permet d'équilibrer le portefeuille et d'estimer les bénéfices futurs.

Au cours des dernières années, le mécanisme de notation a évolué, passant des méthodes traditionnelles de notation de crédit à des techniques sophistiquées utilisant l'apprentissage automatique et des sources de données non conventionnelles.

Les algorithmes sophistiqués vont souvent au-delà des données historiques sur les performances passées. Ils absorbent également le comportement le plus récent des emprunteurs. Cette approche à long terme permet des mises à jour fréquentes des évaluations sur la base du scénario financier le plus récent de chaque débiteur.

Des plateformes de crowdlending comme 8lends présentez les notes de prêt avec un contexte risque/rendement clair au niveau des notes et des filtres de portefeuille, afin d'aider les investisseurs à comparer les offres et à établir des allocations correspondant à leur tolérance au risque, sans transformer l'article en argumentaire de produit.

Les mécanismes qui déterminent les notes de prêt dans le cadre du financement participatif P2P

Chaque évaluation repose sur un processus d'évaluation approfondi qui associe l'analyse automatique des données au jugement humain. La plupart de ces sites utilisent de vastes ensembles de données de mesures financières pour attribuer les LG.

Bien que de nombreuses plateformes ne divulguent pas ouvertement tous les indicateurs qu'elles utilisent pour évaluer les prêts, voici un bref aperçu de certains des points de données généralement utilisés par les plateformes de crowdlending pour déterminer et attribuer LG :

- Cote de solvabilité et historique : L'historique du comportement de paiement, de l'utilisation et de l'historique des défauts de paiement est essentiel pour l'évaluation initiale.

- Indicateurs du revenu et de l'emploi : Des flux de revenus réguliers et des emplois de longue durée sont susceptibles de se traduire par de meilleures notes, car ce sont des indicateurs éloquents de la capacité à rembourser toute facilité de crédit avancée.

- Ratio dette/revenu : le croisement des dettes avec le revenu disponible aide les plateformes de prêt P2P à quantifier la santé financière mondiale et l'exposition aux risques.

- Données alternatives : Certaines plateformes améliorent également leurs modèles de notation des prêts en utilisant des données non traditionnelles provenant de sources aussi diverses que les comportements sur les réseaux sociaux, l'historique des paiements numériques et même des modèles géospatiaux.

Ces plateformes saisissent ces signaux et d'autres signaux dans des modèles d'apprentissage automatique qui peuvent parcourir de grands ensembles de données et en tirer des enseignements en un temps record. Par exemple, des recherches et des tests industriels ont confirmé que les modèles développés à l'aide de méthodes telles que LightGBM et de techniques de sélection de caractéristiques peuvent effectuer des actions de prévision par défaut à un niveau extrêmement précis.

Ces modèles mettent continuellement à jour leurs prévisions à mesure que de nouvelles données sur la performance des emprunteurs sont disponibles. Cet échange de données en temps réel conduit à des systèmes de notation dynamiques qui évoluent au fur et à mesure qu'ils tirent des enseignements des données relatives à l'évolution de l'économie et à l'évolution des profils des débiteurs.

Les souscripteurs effectuent généralement une vérification secondaire pour découvrir les nuances que les outils automatisés pourraient autrement ignorer. L'approche humaine permet de replacer les événements exceptionnels, tels que la perte temporaire d'un emploi ou un seul revers financier, dans leur contexte afin de s'assurer qu'ils n'entraînent pas de distorsion involontaire des données. Une combinaison d'analyses quantitatives et qualitatives est au cœur de ce qui permet à LG d'être précise et opportune tout au long de la durée d'un prêt.

L'art d'utiliser les grades de prêt P2P pour équilibrer le risque et le rendement

Les prêts P2P sont principalement un compromis entre le risque et le rendement. Les notes de prêt précisent le rapport risque-rendement. Voici un moyen simple de comprendre les notes et les compromis risque-récompense inhérents à chaque note :

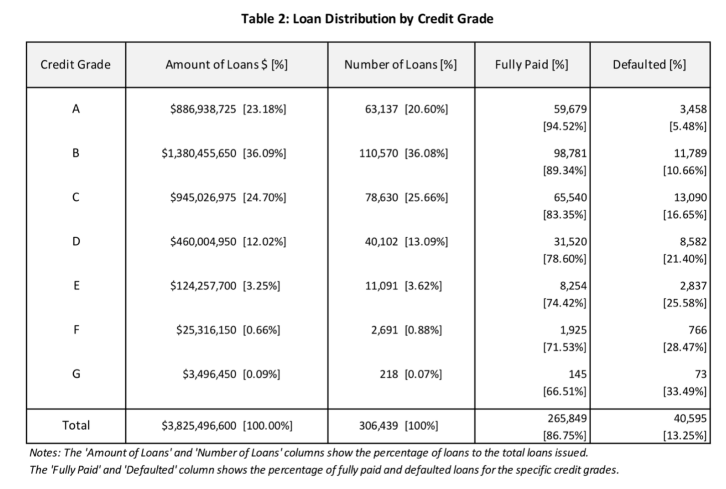

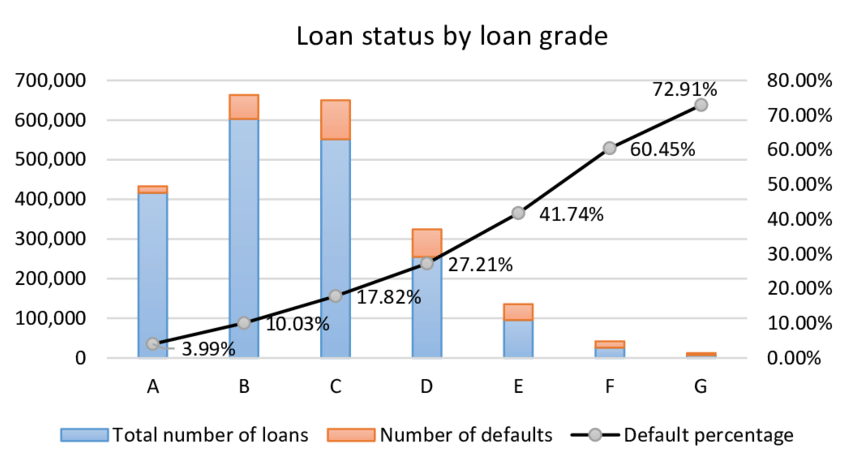

- Plus de grades = moins de défauts, moins de rendement : les prêts de haute qualité (grades A ou 1) ont des taux de défaut inférieurs, généralement inférieurs à 3 %. Étant donné que les emprunteurs de cette catégorie sont très solvables, le taux d'intérêt proposé est relativement bas. Les parties prenantes de ces prêts bénéficieront de rendements plus stables et plus sûrs, mais en contrepartie, le rendement sera réduit en raison de la baisse de la prime de risque.

- Notes inférieures = risque plus élevé, rendement plus élevé : À l'autre extrémité du spectre se trouvent les prêts ayant une note inférieure (par exemple, F ou G) qui comportent des défauts de paiement plus élevés. Historiquement, les taux de défaut sur ces prêts peuvent être de 10 % ou plus. En contrepartie d'une plus grande responsabilité, ces prêts génèrent généralement des intérêts nettement plus élevés et de bons profits lorsqu'un débiteur rembourse le prêt dans son intégralité. Bien que les rendements plus élevés puissent être extrêmement tentants, le compromis est un potentiel de pertes plus élevé en cas de défaillance d'un débiteur.

La prévisibilité par défaut de LG provient d'un ensemble croissant de preuves qui ont constamment démontré un lien entre des scores plus faibles et une incidence plus élevée de défauts de paiement.

Les parties prenantes devraient connaître ce spectre, car il est essentiel pour constituer un portefeuille diversifié qui correspond à une tolérance au risque mûrement réfléchie. La diversification des investissements entre différentes catégories est un autre excellent moyen de compenser les effets des défauts de paiement tout en maximisant le potentiel de rendement global.

Avantages et limites des grades de prêt

Comme la plupart des choses, la notation des prêts présente des avantages et des inconvénients inhérents.

Avantages

La notation des prêts simplifie la tâche avancée d'évaluation des risques en condensant diverses données financières en une seule mesure simple et compréhensible. Ces notes sont inestimables pour les investisseurs particuliers qui n'ont ni le temps ni l'expertise nécessaires pour examiner chaque caractéristique du profil d'un débiteur. La notation des prêts permet aux parties prenantes d'adapter leur portefeuille d'investissement à leur appétit pour le risque et le profit en fonction de leurs objectifs d'investissement.

Restrictions

Bien qu'aucun d'entre nous ne doive sous-estimer leur utilité informative, la notation n'est qu'un instantané, pas une image complète !

Étant donné que les modèles de notation des prêts sont exclusifs et que chaque plateforme est libre d'utiliser des modèles et des ensembles de données personnalisés, la notation peut varier d'une plateforme à l'autre. Par exemple, une note « A » sur une plateforme de prêt P2P peut être différente de la note « A » sur une plateforme concurrente.

Étant donné que la notation des prêts repose également sur des données financières historiques et des projets algorithmiques, une évaluation peut ne pas permettre de saisir les fluctuations soudaines du marché ou les chocs financiers personnels surprises. Les investisseurs ne doivent donc pas se fier uniquement à la notation. Ils devraient plutôt le considérer comme une base qu'ils peuvent compléter par une diligence raisonnable personnelle.

Utilisation des grades de prêt dans les applications de prêt P2P réelles

Examinons quelques moyens clés d'utiliser les grades de prêt dans le cadre d'une stratégie de prêt P2P informée :

- Diversification par catégorie de prêt : au lieu de tout investir dans des prêts de premier ordre, diversifiez-vous dans un portefeuille de grades pour obtenir un profil de rendement équilibré. Les prêts stables et à faible risque peuvent apporter de la stabilité, tandis que l'investissement sélectif d'une partie de votre capital dans des prêts plus risqués peut augmenter le rendement global du portefeuille.

- Rééquilibrage et révision périodiques du portefeuille : étant donné que la plupart des plateformes de financement participatif P2P mettent régulièrement à jour les notes des prêts en fonction de l'évolution de la situation financière de l'emprunteur, les révisions de portefeuille ne sont pas négociables. Le rééquilibrage des investissements en fonction des changements de note peut atténuer les risques et les pertes en rééquilibrant un portefeuille pour l'adapter à la tolérance au risque.

- Améliorer les notes de prêt grâce à des recherches supplémentaires : Bien que les notes de prêt constituent une bonne étape, il vaut mieux aller au-delà de la note. La prise en compte de dossiers de solvabilité approfondis, de comptes d'emprunteurs et de tendances macroéconomiques plus générales peut constituer un moyen supérieur à la norme de déterminer l'exactitude d'une note de prêt attribuée. La réalisation de recherches supplémentaires pourrait impliquer de suivre l'actualité du secteur, d'évaluer les performances des plateformes au fil du temps et d'utiliser des mesures qualitatives pour quantifier le sentiment des emprunteurs.

- Tirer parti d'outils et d'analyses sophistiqués : certaines sociétés et plateformes de recherche tierces proposent des tableaux de bord analytiques qui superposent les notes de prêt aux indicateurs de risque au niveau du portefeuille, tels que les probabilités de défaut estimées, la perte donnée par défaut (LGD) et les taux de recouvrement. Ces outils peuvent donner une meilleure idée du profil risque-rendement global du portefeuille.

Conclusion

Les évaluations constituent un atout précieux dans le domaine des prêts P2P, car elles fournissent aux investisseurs un aperçu vital et exploitable des bénéfices et des responsabilités. Comprendre comment ces plateformes de prêt attribuent ces évaluations, qu'il s'agisse de mesures de crédit bien établies ou d'un apprentissage automatique de pointe, peut faciliter la création d'un portefeuille d'investissement durablement rentable.

Des plateformes telles que 8lends mettent déjà ces principes en pratique en proposant des modèles de notation en temps réel, des données transparentes sur les emprunteurs et des outils qui aident les investisseurs à diversifier intelligemment les différents niveaux de risque. Que vous soyez prêteur pour la première fois ou que vous développiez un portefeuille expérimenté, l'accès à des outils de notation fait toute la différence.