Perché il rischio della piattaforma viene spesso trascurato

Ogni volta che le persone pensano al rischio nel prestito peer-to-peer, in genere considerano il mutuatario. Cosa succede ai mutuatari quando sono inadempienti sul prestito? Hanno una buona storia creditizia? Queste sono buone preoccupazioni. Tuttavia, sono solo una parte della storia. La piattaforma è probabilmente il maggior rischio non contabilizzato nel prestito P2P.

Gli investitori presumono che una piattaforma sia funzionante se è sicura. Ma a volte non è così. Una piattaforma può essere mal gestita, sottofinanziata o mal supervisionata. E anche i mutuatari che effettuano rimborsi potrebbero non impedire agli investitori di perdere l'accesso ai propri soldi se quella piattaforma fallisse.

Molti investitori al dettaglio lo ignorano del tutto. Tuttavia, comprendere il rischio della piattaforma è tanto importante quanto valutare un prestito caso per caso.

Perché il rischio della piattaforma è importante

Le piattaforme P2P facilitano l'intero ciclo di vita del prestito abbinando investitori e mutuatari. Esse:

- Controlla ed elenca i mutuatari

- Gestisci i pagamenti e i piani di rimborso

- Gestisci la comunicazione e la raccolta

- Offri dashboard e aggiornamenti per gli investitori

Quando questo intermediario crolla, le cose si complicano. Se un mutuatario continua a pagare, chi riscuote comunque quel pagamento? Chi si assicura che arrivi a te? Chi gestisce le controversie?

Senza solide misure di sicurezza, il tuo investimento potrebbe essere bloccato o, peggio ancora, completamente perso.

Cosa succede se una piattaforma P2P fallisce?

Un fallimento della piattaforma non significa necessariamente che i tuoi soldi siano finiti. Tuttavia, il recupero è complicato da molti fattori. Questi includono:

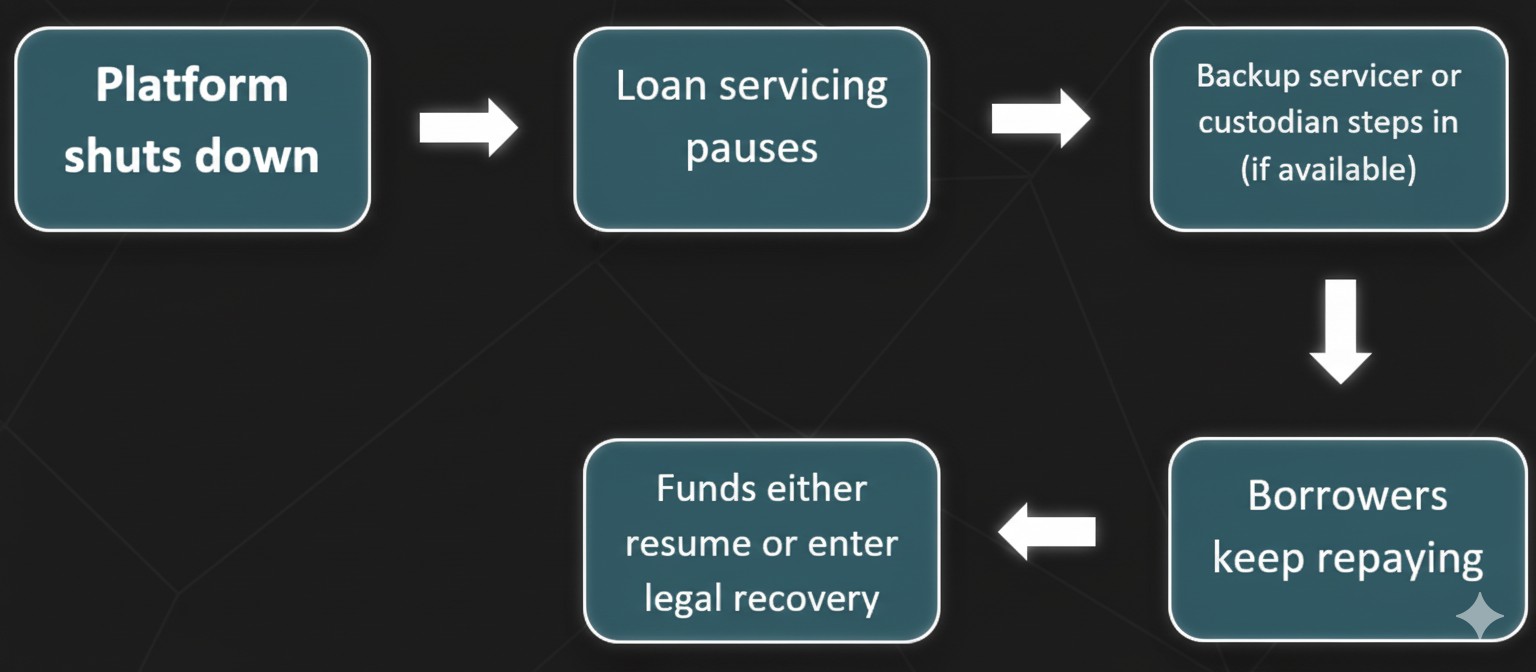

Interruzione del servizio di prestito

I servizi di backup tengono traccia dei rimborsi e delle comunicazioni con il mutuatario in caso di guasto della piattaforma. Se la piattaforma non funziona e non è disponibile alcun servizio di backup, i pagamenti da parte dei mutuatari potrebbero interrompersi. Le comunicazioni si interromperebbero e potresti non ricevere le entrate previste.

Conto depositario/SPV

Le piattaforme affidabili spesso proteggono il denaro degli investitori tramite conti di custodia/veicoli a scopo speciale (SPV). Ciò mantiene separati i fondi degli investitori e garantisce che sia meno probabile che scompaiano con la piattaforma.

Attivazione di Backup Servicer

Alcune piattaforme hanno accordi con fornitori di servizi di terze parti che possono subentrare nella gestione dei prestiti quando necessario. Ciò può mantenere alti i rimborsi e limitare le perdite.

Fallimento e processo legale

Gli investitori diventano creditori non garantiti se la piattaforma fallisce. Ciò significa che potresti recuperare solo una parte dei tuoi soldi. E anche questo potrebbe richiedere mesi o anni.

Esempi reali di guasti alla piattaforma

Lendy (Regno Unito, 2019)

Lendy era una volta una delle migliori piattaforme di prestito peer-to-peer nel Regno Unito, eppure le cose sono andate male. L'azienda è entrata in amministrazione nel 2019 dopo un aumento dei tassi di insolvenza e una maggiore preoccupazione per la scarsa trasparenza. Il fallimento dei prestiti valeva più di 160 milioni di sterline e anni dopo ci sono ancora investitori in attesa di essere rimborsati integralmente.

Grupeer (Lettonia, 2020)

Grupeer, una piattaforma P2P operante in Lettonia, ha subito un guasto alla piattaforma; l'improvviso blocco dei prelievi ha colto i suoi utenti in modo del tutto inaspettato. Successivamente si è capito che tutti i prestiti elencati sulla piattaforma contenevano prestiti falsi. La maggior parte degli investitori ha subito enormi perdite, soprattutto a causa della mancanza di un semplice piano di ripresa e di opzioni legali. Nella maggior parte dei casi, l'importo recuperato era inferiore al 20% dell'importo originariamente investito.

Questi esempi dimostrano che il potere e la regolamentazione di una piattaforma hanno un impatto significativo sul fatto che gli investitori recuperino o meno fondi.

8 prestiti è una società di crowdlending con sede in Svizzera costruita con la sicurezza della piattaforma e la protezione degli investitori a lungo termine al centro. Con operazioni regolamentate, solide verifiche del credito e una strutturazione trasparente dei prestiti tramite SPV, 8lends offre non solo rendimenti elevati, ma anche la tranquillità di non lasciare il capitale esposto al caos della piattaforma.

Come sapere se una piattaforma è a rischio

Diversi segnali possono suggerire che i problemi sono in arrivo.

Le bandiere rosse includono anche improvvisi cambiamenti di strategia. Ad esempio, passare da prestiti al consumo a basso rischio a criptovalute ad alto rischio senza sufficiente trasparenza. Se noti uno o più di questi, è consigliabile prendere in considerazione l'idea di uscire presto.

Fattori che determinano il successo del recupero

Il recupero dipende da diversi fattori tecnici e legali:

Guida visiva: cosa succede quando una piattaforma crolla

La risposta pandemica di Zopa

Zopa, una piattaforma P2P regolamentata del Regno Unito fondata nel 2005, ha posto fine alle turbolenze del mercato di inizio 2020 in modo molto diverso. Zopa ha implementato alcune protezioni e funzionava ancora nonostante i prelievi degli investitori.

Hanno congelato le nuove offerte di prestiti e limitato temporaneamente i prelievi per mantenere la liquidità.

Agli investitori sono stati inviati aggiornamenti settimanali sulla performance del portafoglio e del portafoglio prestiti. Zopa ha utilizzato i suoi meccanismi di riserva e riserva ben capitalizzati per mantenere il flusso dei rimborsi dei debitori.

Di conseguenza, la piattaforma non è crollata e la maggior parte degli investitori ha continuato a ricevere rimborsi. Zopa era trasparente e preparata. E questo si è rivelato fondamentale per superare un periodo stressante. Questa resilienza messa alla prova dalla crisi ha rafforzato la reputazione di Zopa e in seguito l'ha aiutata a guadagnare terreno grazie alla transizione verso una banca con licenza completa.

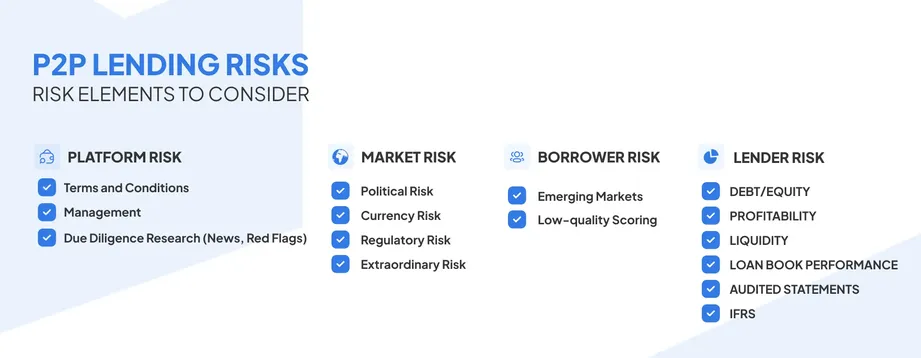

Tipi di rischio

È importante non confondere il fallimento della piattaforma con l'inadempienza del mutuatario o altri tipi.

Anche se un mutuatario paga in tempo, non riceverai i tuoi soldi a meno che non ci sia qualcuno che elabori e trasferisca quel pagamento.

Passi per proteggersi

Ecco cosa puoi fare:

- Conferma gli accordi di custodia

Verifica che la piattaforma utilizzi conti o custodi separati. Evita le piattaforme che confondevano il denaro degli investitori con la liquidità operativa.

- Comprendi l'assetto legale

I prestiti a tuo nome esistono come SPV o titoli? In tal caso, possono essere trasferiti più facilmente in caso di crollo.

- Scopri dove è regolamentato

Le piattaforme con licenza sono generalmente più sicure, ad esempio la FCA del Regno Unito. Altre giurisdizioni sono più rischiose.

- Diversifica tra le piattaforme

Non investire tutti i tuoi soldi su un'unica piattaforma. Considerane 2-3 affidabili, poiché ridurranno enormemente il rischio.

- Monitora lo stato della piattaforma

Fai attenzione ai prelievi ritardati, ai cruscotti rotti o al lungo silenzio. Sono tutti avvisi precoci di problemi.

- Conserva i tuoi registri

Scarica contratti, piani di pagamento e comunicazioni. Potrebbero essere cruciali nei procedimenti legali.

Tabella riassuntiva: Il rischio della piattaforma in sintesi

Considerazioni finali

Il rischio della piattaforma non è appariscente, ma è reale. Può essere facile perdersi nei tassi di interesse e nei profili dei mutuatari e non considerare la piattaforma stessa come il collante che tiene tutto insieme. La buona notizia? Puoi minimizzare questo rischio facendo un po' di compiti in anticipo: scegli piattaforme regolamentate, depositari e SPV, concedi prestiti tra diverse classi di asset e stai attento.

Cerchi una piattaforma che prenda sul serio il tuo capitale? 8lends sta ridefinendo il prestito peer-to-peer con uno dei framework di gestione del rischio più avanzati del settore. Che tu sia interessato alla qualità del mutuatario, alla trasparenza del prestito o alla fattibilità a lungo termine della piattaforma, 8lends offre soluzioni su tutti i fronti.