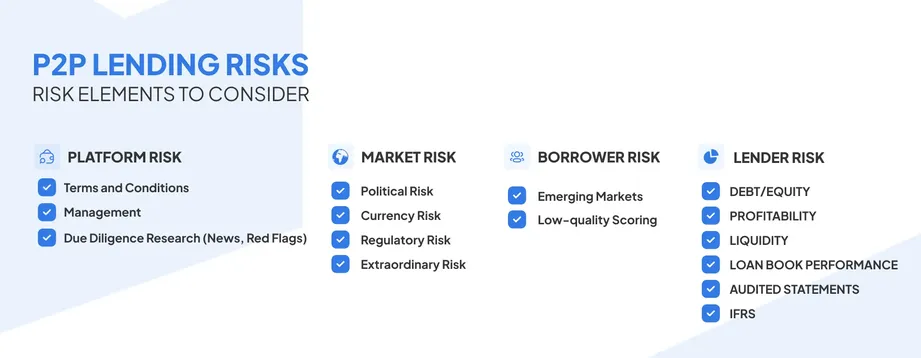

Platform Riski Neden Sıklıkla Gözden Geçilir?

Bireyler eşler arası kredilerde risk hakkında düşündüklerinde, genellikle borçluyu düşünürler. Borçlulara krediyi temerrüde bıraktıklarında ne olur? İyi bir kredi geçmişi var mı? Bunlar iyi endişeler. Ancak, onlar sadece hikayenin bir parçası. Platform muhtemelen P2P kredilerinde hesaba katılmayan en büyük risktir.

Yatırımcılar, bir platformun güvenliyse çalıştığını varsayarlar. Ama bazen öyle değil. Bir platform kötü yönetilen, yetersiz finanse edilmiş veya kötü denetlenmiş olabilir. Ve geri ödeme yapan borçlular bile, bu platform başarısız olursa yatırımcıları paralarına erişimlerini kaybetmekten kurtaramayabilir.

Birçok perakende yatırımcı bunu tamamen atlıyor. Bununla birlikte, platform riskini anlamak, bir krediyi vaka bazında değerlendirmek kadar önemlidir.

Platform Riski Neden Önemlidir

P2P platformları, yatırımcıları borçlularla eşleştirerek tüm kredi yaşam döngüsünü kolaylaştırır. Onlar:

- Veteriner ve liste borçluları

- Ödemeleri ve geri ödeme planlarını yönetin

- İletişimi ve tahsilatı yönetin

- Yatırımcı gösterge panoları ve güncellemeleri sunun

Bu aracı çöktüğünde işler karışır. Bir borçlu ödemeye devam ederse, yine de bu ödemeyi kim tahsil eder? Sana ulaştığından kim emin olur? Anlaşmazlıkları kim idare eder?

Güçlü güvenlik önlemleri olmadan yatırımınız mahsur kalabilir veya daha da kötüsü tamamen kaybolabilir.

P2P Platformu Başarısız Olursa Ne Olur?

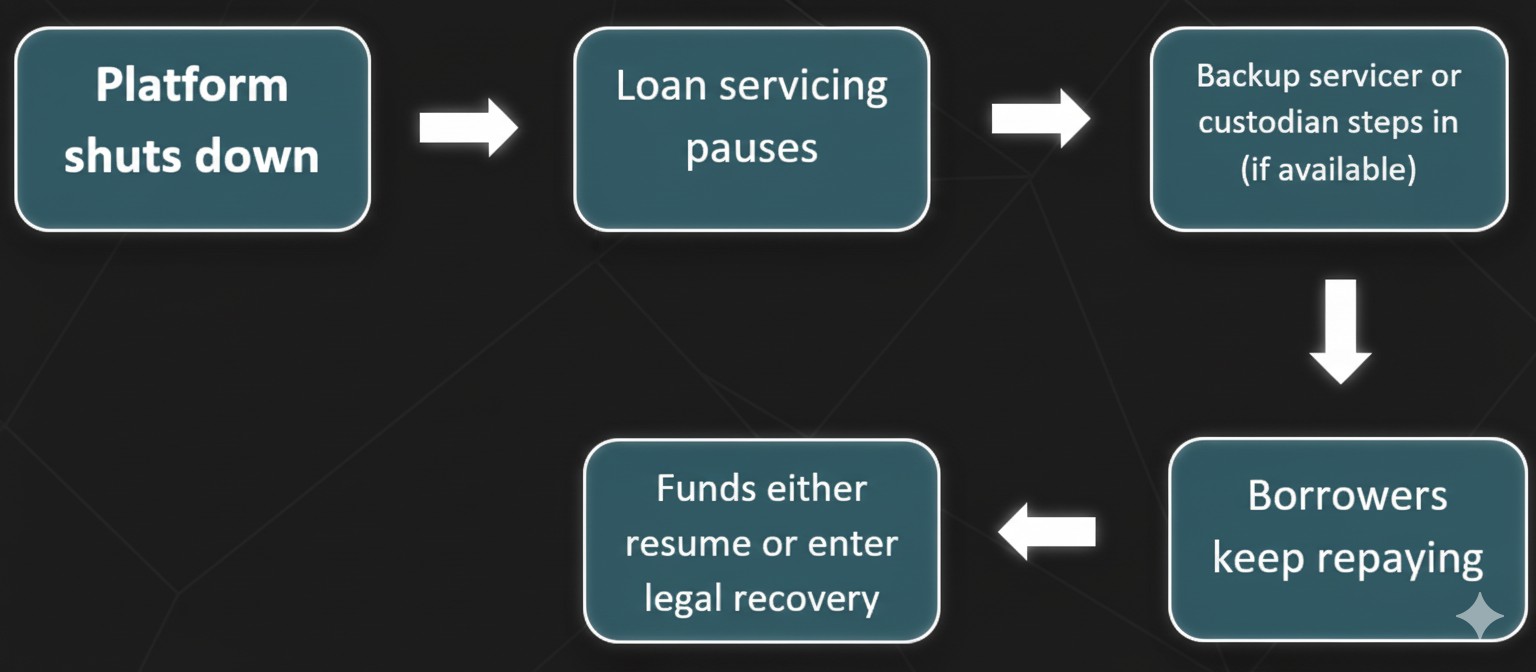

Bir platform hatası mutlaka paranızın gittiği anlamına gelmez. Bununla birlikte, iyileşme birçok faktör tarafından karmaşıktır. Bunlar şunları içerir:

Kesintisiz Kredi Hizmeti

Yedekleme servisleri, platform başarısız olursa geri ödemeleri ve borçlu iletişimini takip eder. Platform çökerse ve herhangi bir yedekleme hizmeti yoksa, borçlulardan gelen ödemeler durabilir. İletişim bozulur ve beklenen gelirinizi alamayabilirsiniz.

Saklama Hesabı/SPV

Saygın platformlar genellikle yatırımcı parasını Saklama Hesapları/Özel Amaçlı Araçlar (SPV'ler) aracılığıyla korur. Bu, yatırımcı fonlarını ayrı tutar ve platformla birlikte kaybolma olasılıklarının daha düşük olmasını sağlar.

Yedekleme Hizmetçisinin Etkinleştirilmesi

Bazı platformların, gerektiğinde kredi yönetimini devralabilecek üçüncü taraf hizmetçilerle anlaşmaları vardır. Bu, geri ödemeleri artırabilir ve kayıpları sınırlayabilir.

İflas ve Hukuki Süreç

Platform iflas ederse yatırımcılar teminatsız alacaklılar haline gelir. Bunun anlamı, paranızın sadece bir kısmını geri alabilmenizdir. Ve bu bile aylar veya yıllar sürebilir.

Gerçek Dünya Platform Başarısızlığı Örnekleri

Lendy (İngiltere, 2019)

Lendy bir zamanlar Birleşik Krallık"taki en iyi eşler arası kredi platformlarından biriydi ve yine de işler ters gitti. Firma, temerrüt oranlarında bir artış ve zayıf şeffaflık konusundaki endişelerin artmasının ardından 2019'da yönetime girdi. kredilerin başarısızlığı 160 milyon sterlinin değerindeydi ve yıllar sonra hala tam olarak geri ödenmeyi bekleyen yatırımcılar var.

Grupeer (Letonya, 2020)

Letonya'da faaliyet gösteren bir P2P platformu olan Grupeer, platform arızası yaşadı; para çekme işlemlerinin aniden donması kullanıcılarını tamamen beklenmedik bir şekilde yakaladı. Daha sonra platformda listelenen tüm kredilerin bazı sahte kredilere sahip olduğu anlaşılacaktı. Çoğu yatırımcı, özellikle basit bir kurtarma planının ve yasal seçeneklerin olmaması nedeniyle büyük kayıplar yaşadı. Çoğu durumda, geri kazanılan miktar, yatırılan orijinal miktarın% 20'sinden azdı.

Bu örnekler, bir platformun gücünün ve düzenlemesinin yatırımcıların fon alıp almadığı üzerinde önemli bir etki yarattığını göstermektedir.

8ödünç Özünde platform güvenliği ve uzun vadeli yatırımcı koruması ile inşa edilmiş İsviçre merkezli bir kitle kredisi şirketidir. Düzenlenmiş operasyonlar, sağlam kredi incelemesi ve SPV'ler aracılığıyla şeffaf kredi yapılandırması ile 8lends sadece güçlü getiriler sunmakla kalmaz, aynı zamanda sermayenizin platform kaosuna maruz kalmadığı konusunda gönül rahatlığı sunar.

Bir Platformun Risk Altında Olduğunu Nasıl Anlarsınız

Birkaç işaret sorunun geldiğini gösterebilir.

Kırmızı bayraklar ayrıca stratejideki ani değişimleri de içerir. Örneğin, düşük riskli tüketici kredilerinden yeterli şeffaflık olmadan yüksek riskli kripto varlıklarına geçiş. Bunlardan bir veya daha fazlasını fark ederseniz, erken çıkmayı düşünmek akıllıca olacaktır.

Kurtarma Başarısını Belirleyen Faktörler

Kurtarma birkaç teknik ve yasal faktöre bağlıdır:

Görsel Kılavuz: Bir Platform Çöktüğünde Ne Olur

Zopa'nın Pandemik Tepkisi

2005 yılında kurulan düzenlenmiş bir Birleşik Krallık P2P platformu olan Zopa, 2020'nin başlarındaki pazar kargaşasını oldukça farklı bir şekilde sona erdirdi. Zopa bazı korumalar uyguladı ve yatırımcıların çekilmesine rağmen hala faaliyet gösteriyor.

Likiditeyi korumak için yeni kredi listelerini dondurdular ve para çekme işlemlerini geçici olarak sınırladılar.

Yatırımcılara portföy ve kredi defteri performansıyla ilgili haftalık güncellemeler gönderildi. Zopa, borçlu geri ödemelerinin akışını sağlamak için iyi sermayeli rezerv ve yedekleme mekanizmalarını kullandı.

Sonuç olarak, platform çökmedi ve çoğu yatırımcı geri ödeme almaya devam etti. Zopa şeffaf ve hazırlıydı. Ve bunun stresli bir dönemi aşmada çok önemli olduğu kanıtlandı. Krizde test edilen bu esneklik, Zopa'nın itibarını güçlendirdi ve daha sonra tam lisanslı bir bankaya geçerken ilgi kazanmasına yardımcı oldu.

Risk Türleri

Platform hatasını borçlunun varsayılanı veya diğer türlerle karıştırmamak önemlidir.

Bir borçlu zamanında ödeme yapsa bile, bu ödemeyi işleyip aktaracak biri olmadıkça paranızı alamazsınız.

Kendinizi Koruma Adımları

İşte yapabilecekleriniz:

- Velayet Düzenlemelerini Onaylayın

Platformun ayrı hesaplar veya saklayıcılar kullandığını doğrulayın. Yatırımcı parasını işletme nakiti ile karıştıran platformlardan kaçının.

- Yasal Kurulumu Anlayın

Adınız altındaki krediler SPV veya güvenlik olarak var mı? Eğer öyleyse, bir çöküş olursa daha kolay aktarılabilirler.

- Nerede Düzenlendiğini Bilin

Lisanslı platformlar genellikle daha güvenlidir, örneğin İngiltere'nin FCA'sı. Diğer yargı bölgeleri daha risklidir.

- Platformlar Arasında Çeşitlendirin

Tüm paranızı tek bir platforma koymayın. Riskinizi büyük ölçüde azaltacakları için 2-3 güvenilir olanı düşünün.

- Platform Durumunu İzleyin

Gecikmiş para çekme işlemlerini, bozuk gösterge tablolarını veya uzun sessizliği izleyin. Hepsi sorun konusunda erken uyarılardır.

- Kendi Kayıtlarınızı Tutun

Sözleşmeleri, ödeme planlarını ve iletişimleri indirin. Yasal işlemlerde çok önemli olabilirler.

Özet Tablo: Bir Bakışta Platform Riski

Son Düşünceler

Platform riski gösterişli değil, ama gerçek. Faiz oranlarında ve borçlu profillerinde kaybolmak ve platformun kendisini her şeyi bir arada tutan yapıştırıcı olarak görmemek kolay olabilir. İyi haber? Önceden küçük bir ödev yaparak bu riski en aza indirebilirsiniz: Düzenlenmiş platformları, saklayıcıları ve SPV'leri seçin, farklı varlık sınıflarında ödünç verin ve tetikte olun.

Sermayenizi ciddiye alan bir platform mu arıyorsunuz? 8lends, sektördeki en gelişmiş risk yönetimi çerçevelerinden biriyle eşler arası kredilemeyi yeniden tanımlıyor. İster borçlu kalitesi, ister kredi şeffaflığı, ister uzun vadeli platform uygulanabilirliği önemsiyor olun - 8lends her cephede hizmet veriyor.