Warum Plattformrisiken oft übersehen werden

Wann immer Einzelpersonen über Risiken bei Peer-to-Peer-Krediten nachdenken, ziehen sie in der Regel den Kreditnehmer in Betracht. Was passiert mit den Kreditnehmern, wenn sie mit dem Kredit in Verzug geraten? Haben sie eine gute Kredithistorie? Das sind gute Bedenken. Sie sind jedoch nur ein Teil der Geschichte. Die Plattform ist wahrscheinlich das größte unberücksichtigte Risiko bei P2P-Krediten.

Anleger gehen davon aus, dass eine Plattform läuft, wenn sie sicher ist. Aber manchmal ist das nicht so. Eine Plattform kann schlecht verwaltet, unterfinanziert oder schlecht beaufsichtigt werden. Und selbst Kreditnehmer, die Rückzahlungen leisten, retten Anleger möglicherweise nicht davor, den Zugang zu ihrem Geld zu verlieren, wenn diese Plattform ausfällt.

Viele Privatanleger überspringen dies ganz. Das Verständnis des Plattformrisikos ist jedoch genauso wichtig wie die Bewertung eines Kredits von Fall zu Fall.

Warum Plattformrisiken wichtig sind

P2P-Plattformen erleichtern den gesamten Kreditlebenszyklus, indem sie Investoren mit Kreditnehmern zusammenbringen. Sie:

- Kreditnehmer überprüfen und auflisten

- Zahlungen und Rückzahlungspläne abwickeln

- Kommunikation und Erfassung verwalten

- Bieten Sie Investoren-Dashboards und Updates an

Wenn dieser Mittelsmann zusammenbricht, wird es chaotisch. Wenn ein Kreditnehmer weiter zahlt, wer zieht die Zahlung dann überhaupt ein? Wer sorgt dafür, dass es Sie erreicht? Wer bearbeitet Streitfälle?

Ohne strenge Sicherheitsmaßnahmen kann Ihre Investition ins Stocken geraten oder, noch schlimmer, völlig verloren gehen.

Was passiert, wenn eine P2P-Plattform ausfällt?

Ein Plattformausfall bedeutet nicht unbedingt, dass Ihr Geld weg ist. Die Wiederherstellung wird jedoch durch viele Faktoren erschwert. Dazu gehören:

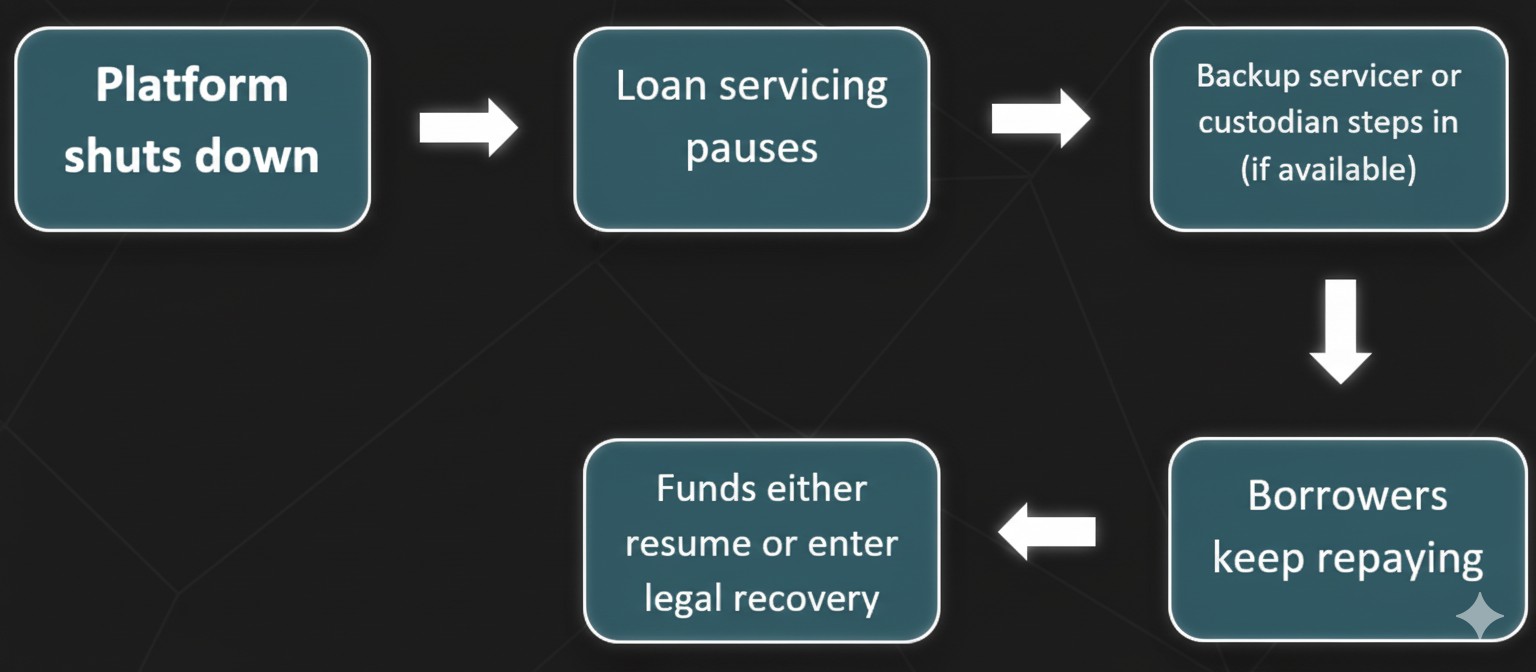

Gestörter Kreditservice

Backup-Dienstleister verfolgen die Rückzahlungen und die Kommunikation der Kreditnehmer, falls die Plattform ausfällt. Wenn die Plattform ausfällt und kein Backup-Service verfügbar ist, könnten die Zahlungen der Kreditnehmer eingestellt werden. Die Kommunikation würde zusammenbrechen und Sie erhalten möglicherweise nicht Ihr erwartetes Einkommen.

Depotkonto/SPV

Seriöse Plattformen schützen Anlegergelder häufig über Depotkonten /Special Purpose Vehicles (SPVs). Dadurch bleiben die Gelder der Anleger getrennt und es ist weniger wahrscheinlich, dass sie zusammen mit der Plattform verschwinden.

Aktivierung von Backup Servicer

Einige Plattformen haben Vereinbarungen mit Drittanbietern getroffen, die bei Bedarf die Kreditverwaltung übernehmen können. Dies kann die Rückzahlungen aufrechterhalten und Verluste begrenzen.

Konkurs und Rechtsverfahren

Anleger werden zu ungesicherten Gläubigern, wenn die Plattform in Konkurs geht. Das bedeutet, dass Sie möglicherweise nur einen Bruchteil Ihres Geldes zurückerhalten. Und selbst das kann Monate oder Jahre dauern.

Beispiele aus der Praxis für Plattformausfälle

Lendy (Großbritannien, 2019)

Lendy war einst eine der besten Peer-to-Peer-Kreditplattformen in Großbritannien, und doch ging etwas schief. Das Unternehmen trat 2019 in die Verwaltung ein, nachdem die Ausfallraten gestiegen waren und die Besorgnis über die mangelnde Transparenz zunahm. Das Ausfall der Kredite hatte einen Wert von mehr als 160 Millionen Pfund und Jahre später warten immer noch Investoren darauf, vollständig zurückgezahlt zu werden.

Grupeer (Lettland, 2020)

Grupeer, eine in Lettland tätige P2P-Plattform, erlitt einen Plattformausfall. Das plötzliche Einfrieren der Auszahlungen traf ihre Nutzer völlig unerwartet. Später stellte sich heraus, dass alle auf der Plattform aufgeführten Kredite einige gefälschte Kredite enthielten. Die meisten Anleger erlitten enorme Verluste, insbesondere aufgrund des Fehlens eines einfachen Sanierungsplans und rechtlicher Optionen. In den meisten Fällen betrug der zurückgezahlte Betrag weniger als 20% des ursprünglich investierten Betrags.

Diese Beispiele zeigen, dass die Macht und Regulierung einer Plattform einen erheblichen Einfluss darauf haben, ob Anleger Gelder abrufen oder nicht.

8lends ist ein in der Schweiz ansässiges Crowdfunding-Unternehmen, dessen Kernpunkt die Plattformsicherheit und der langfristige Anlegerschutz sind. Mit regulierten Geschäftsabläufen, soliden Bonitätsprüfungen und transparenter Kreditstrukturierung durch SPVs bietet 8lends nicht nur starke Renditen, sondern auch die Gewissheit, dass Ihr Kapital nicht dem Plattformchaos ausgesetzt ist.

So erkennen Sie, ob eine Plattform gefährdet ist

Verschiedene Anzeichen können darauf hindeuten, dass Probleme bevorstehen.

Zu den roten Fahnen gehören auch plötzliche Strategiewechsel. Zum Beispiel die Umstellung von Konsumentenkrediten mit geringem Risiko auf Krypto-Assets mit hohem Risiko ohne ausreichende Transparenz. Wenn Sie eines oder mehrere davon bemerken, ist es ratsam, einen frühen Ausstieg in Betracht zu ziehen.

Faktoren, die den Erholungserfolg bestimmen

Die Wiederherstellung hängt von mehreren technischen und rechtlichen Faktoren ab:

Visueller Leitfaden: Was passiert, wenn eine Plattform zusammenbricht

Zopas Reaktion auf die Pandemie

Zopa, eine regulierte britische P2P-Plattform, die 2005 gegründet wurde, beendete die Marktturbulenzen Anfang 2020 ganz anders. Zopa hat einige Schutzmaßnahmen implementiert und trotz Anlegerabhebungen immer noch in Betrieb.

Sie haben neue Kreditangebote eingefroren und die Auszahlungen vorübergehend begrenzt, um die Liquidität aufrechtzuerhalten.

Wöchentliche Updates zur Wertentwicklung des Portfolios und des Kreditbuches wurden an die Anleger gesendet. Zopa nutzte seine gut kapitalisierten Reserven- und Sicherungsmechanismen, um die Rückzahlungen der Kreditnehmer aufrechtzuerhalten.

Folglich brach die Plattform nicht zusammen und die meisten Anleger erhielten weiterhin Rückzahlungen. Zopa war transparent und vorbereitet. Und dies erwies sich als entscheidend, um eine stressige Zeit zu überstehen. Diese krisenerprobte Widerstandsfähigkeit stärkte den Ruf von Zopa und trug später dazu bei, dass das Unternehmen im Zuge der Umstellung auf eine voll lizenzierte Bank an Bedeutung gewann.

Risikoarten

Es ist wichtig, einen Plattformausfall nicht mit einem Ausfall des Kreditnehmers oder anderen Arten zu verwechseln.

Selbst wenn ein Kreditnehmer pünktlich zahlt, erhalten Sie Ihr Geld nicht, es sei denn, es gibt jemanden, der diese Zahlung bearbeitet und weiterleitet.

Schritte, um sich selbst zu schützen

Folgendes können Sie tun:

- Sorgerechtsvereinbarungen bestätigen

Stellen Sie sicher, dass die Plattform separate Konten oder Depotverwalter verwendet. Vermeiden Sie Plattformen, die Anlegergelder mit Betriebsmitteln durcheinander bringen.

- Verstehen Sie die rechtlichen Rahmenbedingungen

Existieren Kredite unter Ihrem Namen als SPVs oder als Sicherheit? Wenn ja, können sie im Falle eines Zusammenbruchs leichter übertragen werden.

- Wissen, wo es reguliert ist

Lizenzierte Plattformen sind im Allgemeinen sicherer, beispielsweise die britische FCA. Andere Gerichtsbarkeiten sind riskanter.

- Diversifizieren Sie plattformübergreifend

Investieren Sie nicht Ihr ganzes Geld auf eine Plattform. Ziehen Sie 2-3 zuverlässige Optionen in Betracht, da diese Ihr Risiko erheblich reduzieren.

- Überwachen Sie den Zustand der Plattform

Achte auf verspätete Auszahlungen, kaputte Armaturenbretter oder langes Schweigen. Sie alle sind Frühwarnungen vor Problemen.

- Behalte deine eigenen Aufzeichnungen

Laden Sie Verträge, Zahlungspläne und Mitteilungen herunter. Sie könnten in Gerichtsverfahren von entscheidender Bedeutung sein.

Übersichtstabelle: Plattformrisiko auf einen Blick

Letzte Gedanken

Das Plattformrisiko ist nicht auffällig, aber es ist real. Es kann leicht sein, sich in Zinssätzen und Kreditnehmerprofilen zu verlieren und die Plattform selbst nicht als Klebstoff zu betrachten, der alles zusammenhält. Die guten Nachrichten? Sie können dieses Risiko minimieren, indem Sie im Vorfeld einige Hausaufgaben machen: Wählen Sie regulierte Plattformen, Depotbanken und SPVs aus, vergeben Sie Kredite in verschiedenen Anlageklassen und halten Sie Ausschau.

Suchen Sie nach einer Plattform, die Ihr Kapital ernst nimmt? 8lends definiert Peer-to-Peer-Kredite mit einem der fortschrittlichsten Risikomanagement-Frameworks der Branche neu. Egal, ob Ihnen die Qualität der Kreditnehmer, die Kredittransparenz oder die langfristige Rentabilität der Plattform am Herzen liegen — 8lends liefert in jeder Hinsicht.