Por qué a menudo se pasa por alto el riesgo de la plataforma

Siempre que las personas piensan en el riesgo de los préstamos entre pares, suelen tener en cuenta al prestatario. ¿Qué sucede con los prestatarios cuando no pagan el préstamo? ¿Tienen un buen historial crediticio? Esas son buenas preocupaciones. Sin embargo, son solo una parte de la historia. La plataforma es probablemente el mayor riesgo no contabilizado en los préstamos P2P.

Los inversores asumen que una plataforma está funcionando si es segura. Pero a veces no es así. Una plataforma puede estar mal gestionada, mal financiada o mal supervisada. Y es posible que ni siquiera los prestatarios que reembolsen eviten que los inversores pierdan el acceso a su dinero si esa plataforma fracasa.

Muchos inversores minoristas se saltan esto por completo. Sin embargo, comprender el riesgo de la plataforma es tan importante como evaluar un préstamo caso por caso.

Por qué es importante el riesgo de la plataforma

Las plataformas P2P facilitan todo el ciclo de vida de los préstamos al poner en contacto a los inversores con los prestatarios. Ellos:

- Examine y haga una lista de los prestatarios

- Gestione los pagos y los cronogramas de amortización

- Gestione la comunicación y la recopilación

- Ofrezca paneles y actualizaciones para inversores

Cuando este intermediario se derrumba, las cosas se complican. Si un prestatario sigue pagando, ¿quién recauda ese pago de todos modos? ¿Quién se asegura de que te llegue? ¿Quién se ocupa de las disputas?

Sin medidas de seguridad sólidas, su inversión puede quedar estancada o, lo que es peor, perderse por completo.

¿Qué sucede si una plataforma P2P falla?

Una falla en la plataforma no significa necesariamente que su dinero se haya agotado. Sin embargo, la recuperación se complica por muchos factores. Estos incluyen:

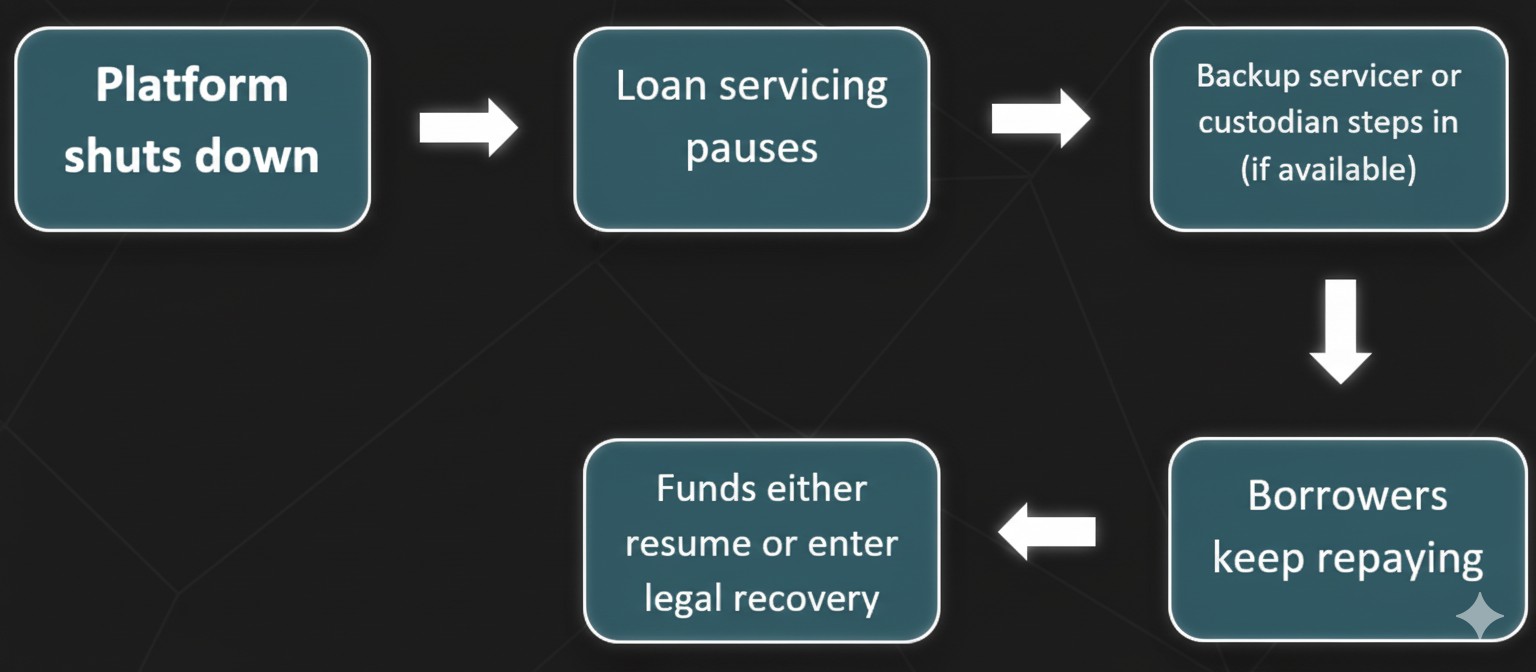

Servicio de préstamos interrumpido

Los administradores de respaldo realizan un seguimiento de los reembolsos y las comunicaciones con los prestatarios si la plataforma falla. Si la plataforma deja de funcionar y no hay ninguna entidad administradora alternativa disponible, los pagos de los prestatarios podrían interrumpirse. Las comunicaciones se interrumpirían y es posible que no recibas los ingresos esperados.

Cuenta de custodio//SPV

Las plataformas acreditadas suelen proteger el dinero de los inversores a través de cuentas de custodia o vehículos de propósito especial (SPV). Esto mantiene separados los fondos de los inversores y garantiza que sea menos probable que desaparezcan con la plataforma.

Activación de Backup Servicer

Algunas plataformas tienen acuerdos con entidades administradoras externas que pueden hacerse cargo de la administración del préstamo cuando sea necesario. Esto puede mantener altos los reembolsos y limitar las pérdidas.

Quiebra y proceso legal

Los inversores se convierten en acreedores no garantizados si la plataforma quiebra. Lo que esto significa es que es posible que solo le devuelvan una fracción de su dinero. E incluso eso puede llevar meses o años.

Ejemplos reales de fallos de plataforma

Lendy (Reino Unido, 2019)

Lendy fue una vez una de las principales plataformas de préstamos entre pares del Reino Unido y, sin embargo, las cosas salieron mal. La empresa entró en la administración en 2019, tras el aumento de las tasas de morosidad y la creciente preocupación por la falta de transparencia. El fracaso de los préstamos tenía un valor de más de 160 millones de libras y años después todavía hay inversores esperando que se les devuelva el dinero en su totalidad.

Grupeer (Letonia, 2020)

Grupeer, una plataforma P2P que opera en Letonia, sufrió un fallo en la plataforma; la repentina congelación de las retiradas sorprendió a sus usuarios de forma totalmente inesperada. Más tarde se descubrió que todos los préstamos listados en la plataforma tenían algunos préstamos falsos. La mayoría de los inversores sufrieron enormes pérdidas, especialmente por la falta de un plan sencillo de recuperación y de opciones legales. En la mayoría de los casos, la cantidad recuperada fue inferior al 20% de la cantidad original invertida.

Estos ejemplos demuestran que el poder y la regulación de una plataforma tienen un impacto significativo en la posibilidad de que los inversores recuperen fondos o no.

8lends es una empresa de crowdlending con sede en Suiza creada con la seguridad de la plataforma y la protección de los inversores a largo plazo como base. Con operaciones reguladas, una sólida verificación crediticia y una estructuración transparente de los préstamos a través de SPV, 8lends no solo ofrece una sólida rentabilidad, sino también la tranquilidad de que su capital no quedará expuesto al caos de las plataformas.

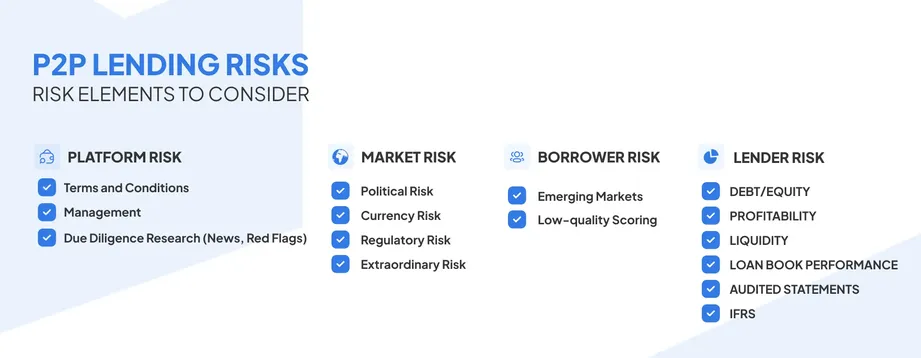

Cómo saber si una plataforma está en riesgo

Hay varias señales que pueden indicar que se avecinan problemas.

Las señales de alerta también incluyen cambios repentinos en la estrategia. Por ejemplo, pasar de préstamos al consumo de bajo riesgo a criptoactivos de alto riesgo sin la suficiente transparencia. Si observas uno o más de estos factores, es aconsejable considerar la posibilidad de salir antes de tiempo.

Factores que determinan el éxito de la recuperación

La recuperación depende de varios factores técnicos y legales:

Guía visual: Qué ocurre cuando una plataforma se derrumba

La respuesta de Zopa a la pandemia

Zopa, una plataforma P2P regulada del Reino Unido establecida en 2005, puso fin a la turbulencia del mercado de principios de 2020 de manera muy diferente. Zopa implementó algunas protecciones y sigue funcionando a pesar de las retiradas de los inversores.

Congelaron las nuevas listas de préstamos y limitaron temporalmente las retiradas para mantener la liquidez.

Se enviaron a los inversores actualizaciones semanales sobre el rendimiento de la cartera y la cartera de préstamos. Zopa utilizó sus mecanismos de reserva y respaldo, bien capitalizados, para mantener el flujo de pagos a los prestatarios.

En consecuencia, la plataforma no se derrumbó y la mayoría de los inversores siguieron recibiendo reembolsos. Zopa se mostró transparente y preparada. Y esto demostró ser fundamental para sobrellevar un período estresante. Esta capacidad de recuperación, puesta a prueba de crisis, reforzó la reputación de Zopa y, más tarde, la ayudó a ganar terreno durante su transición a un banco con todas las licencias.

Tipos de riesgo

Es importante no confundir el fracaso de la plataforma con el incumplimiento del prestatario u otros tipos.

Incluso si el prestatario paga a tiempo, no recibirá su dinero a menos que haya alguien que procese y transfiera ese pago.

Pasos para protegerse

Esto es lo que puede hacer:

- Confirme los arreglos de custodia

Verifique que la plataforma utilice cuentas o custodios independientes. Evite las plataformas que mezclan el dinero de los inversores con el efectivo operativo.

- Comprenda la configuración legal

¿Los préstamos a su nombre existen como SPV o garantía? Si es así, se pueden transferir más fácilmente si se produce un colapso.

- Sepa dónde está regulado

Las plataformas con licencia son generalmente más seguras, por ejemplo, la FCA del Reino Unido. Otras jurisdicciones son más riesgosas.

- Diversifique en todas las plataformas

No pongas todo tu dinero en una sola plataforma. Considera usar de 2 a 3 confiables, ya que reducirán enormemente tu riesgo.

- Controle el estado de la plataforma

Esté atento a los retiros retrasados, a los paneles de control rotos o a los silencios prolongados. Todas son alertas tempranas de problemas.

- Mantenga sus propios registros

Descargue contratos, calendarios de pagos y comunicaciones. Pueden ser cruciales en los procedimientos legales.

Tabla resumida: El riesgo de la plataforma de un vistazo

Reflexiones finales

El riesgo de la plataforma no es llamativo, pero es real. Puede ser fácil perderse entre las tasas de interés y los perfiles de los prestatarios y no considerar la plataforma en sí misma como el elemento que lo mantiene todo unido. ¿La buena noticia? Puede minimizar este riesgo haciendo algunos deberes desde el principio: elija plataformas reguladas, custodios y SPV, conceda préstamos para diferentes clases de activos y esté atento.

¿Buscas una plataforma que se tome en serio tu capital? 8lends está redefiniendo los préstamos entre pares con uno de los marcos de gestión de riesgos más avanzados de la industria. Ya sea que te importe la calidad de los prestatarios, la transparencia de los préstamos o la viabilidad de la plataforma a largo plazo, 8lends cumple con todos los requisitos.