Pourquoi le risque lié à la plateforme est souvent négligé

Chaque fois que les particuliers pensent aux risques liés aux prêts entre particuliers, ils pensent généralement à l'emprunteur. Qu'arrive-t-il aux emprunteurs lorsqu'ils ne remboursent pas leur prêt ? Ont-ils de bons antécédents en matière de crédit ? Ce sont là de bonnes préoccupations. Cependant, ils ne constituent qu'une partie de l'histoire. La plateforme représente probablement le plus gros risque non comptabilisé en matière de prêts P2P.

Les investisseurs supposent qu'une plateforme fonctionne si elle est sûre. Mais parfois, ce n'est pas le cas. Une plateforme peut être mal gérée, sous-financée ou mal supervisée. Et même les emprunteurs qui remboursent pourraient ne pas empêcher les investisseurs de perdre l'accès à leur argent en cas de défaillance de cette plateforme.

De nombreux investisseurs particuliers ignorent complètement cette option. Cependant, il est tout aussi important de comprendre les risques liés à la plateforme que d'évaluer un prêt au cas par cas.

Pourquoi les risques liés aux plateformes sont importants

Les plateformes P2P facilitent l'ensemble du cycle de vie des prêts en mettant en relation les investisseurs et les emprunteurs. Ils :

- Vérifiez et répertoriez les emprunteurs

- Gérez les paiements et les calendriers de remboursement

- Gérez la communication et la collecte

- Proposer des tableaux de bord et des mises à jour aux investisseurs

Quand cet intermédiaire s'effondre, les choses se compliquent. Si un emprunteur continue de payer, qui encaisse ce paiement de toute façon ? Qui s'assure qu'il vous parvienne ? Qui gère les litiges ?

Sans mesures de sécurité strictes, votre investissement risque d'être bloqué ou, pire encore, complètement perdu.

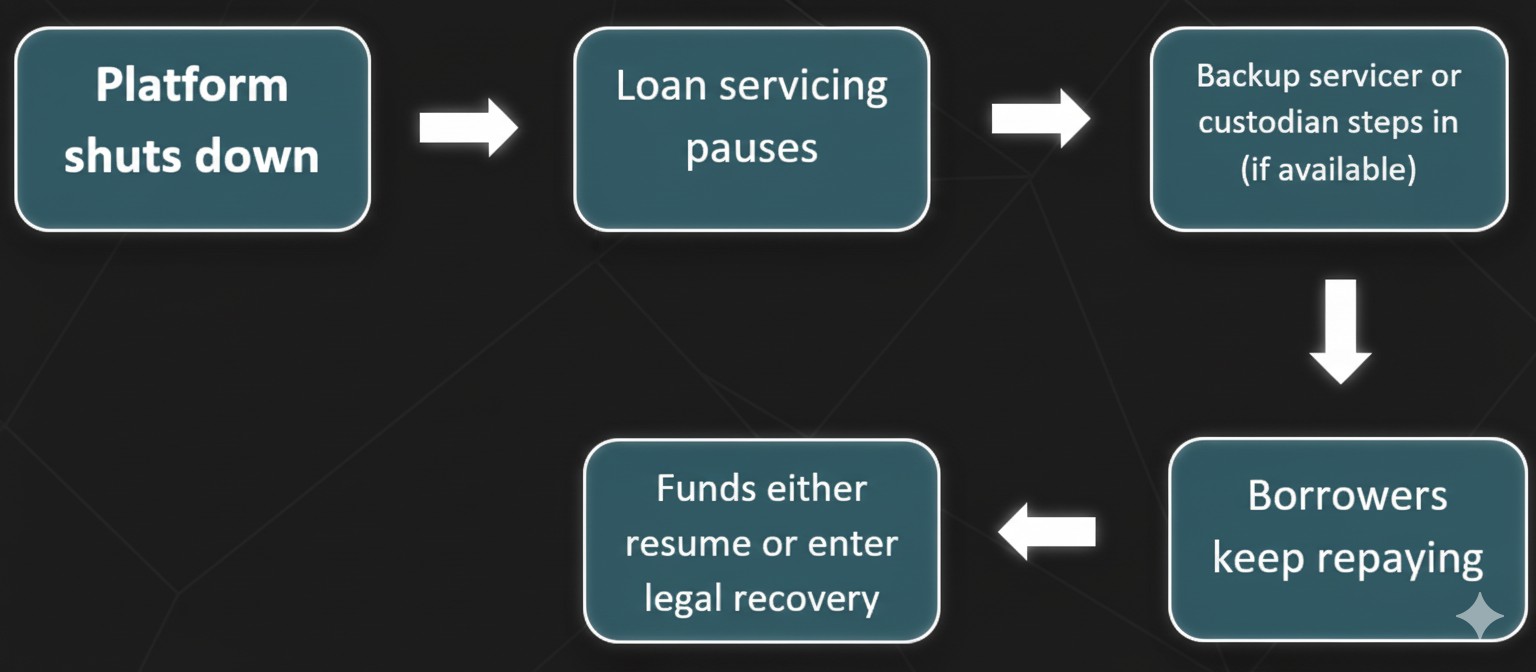

Que se passe-t-il en cas de défaillance d'une plateforme P2P ?

Une panne de plateforme ne signifie pas nécessairement que votre argent est perdu. Cependant, le rétablissement est compliqué par de nombreux facteurs. Il s'agit notamment de :

Service des prêts perturbé

Les services de sauvegarde assurent le suivi des remboursements et des communications avec les emprunteurs en cas de défaillance de la plateforme. Si la plateforme tombe en panne et qu'aucun service de sauvegarde n'est disponible, les paiements des emprunteurs pourraient être interrompus. Les communications seraient interrompues et il se pourrait que vous ne receviez pas les revenus escomptés.

Compte dépositaire/SPV

Les plateformes réputées protègent souvent l'argent des investisseurs par le biais de comptes dépositaires ou de véhicules à usage spécial (SPV). Cela permet de séparer les fonds des investisseurs et de réduire leur risque de disparition avec la plateforme.

Activation du Backup Servicer

Certaines plateformes ont conclu des accords avec des prestataires de services tiers qui peuvent prendre en charge la gestion des prêts si nécessaire. Cela peut permettre de maintenir les remboursements à un niveau élevé et de limiter les pertes.

Faillite et procédure judiciaire

Les investisseurs deviennent des créanciers non garantis en cas de faillite de la plateforme. Cela signifie que vous pourriez ne récupérer qu'une fraction de votre argent. Et même cela peut prendre des mois, voire des années.

Exemples concrets de défaillance d'une plateforme

Lendy (Royaume-Uni, 2019)

Lendy était autrefois l'une des meilleures plateformes de prêt entre particuliers au Royaume-Uni, mais les choses ont mal tourné. L'entreprise est entrée dans l'administration en 2019 après une augmentation des taux de défaut et des préoccupations accrues concernant le manque de transparence. Le échec des prêts valait plus de 160 millions de livres et des années plus tard, des investisseurs attendent toujours d'être remboursés intégralement.

Grupeer (Lettonie, 2020)

Grupeer, une plateforme P2P opérant en Lettonie, a subi une défaillance de sa plateforme ; le gel soudain des retraits a surpris ses utilisateurs de manière totalement inattendue. On se rendra compte plus tard que tous les prêts listés sur la plateforme comportaient de faux prêts. La plupart des investisseurs ont subi d'énormes pertes, notamment en raison de l'absence d'un plan de redressement simple et d'options légales. Dans la plupart des cas, le montant récupéré était inférieur à 20 % du montant initial investi.

Ces exemples démontrent que le pouvoir et la réglementation d'une plateforme ont un impact significatif sur le fait que les investisseurs récupèrent des fonds ou non.

8lends est une société de financement participatif basée en Suisse qui met au cœur de ses préoccupations la sécurité de la plateforme et la protection à long terme des investisseurs. Avec des opérations réglementées, une vérification de crédit rigoureuse et une structuration transparente des prêts par le biais de SPV, 8lends offre non seulement des rendements solides, mais aussi la tranquillité d'esprit que votre capital n'est pas exposé au chaos des plateformes.

Comment savoir si une plateforme est à risque

Plusieurs signes peuvent indiquer que des problèmes se profilent à l'horizon.

Les drapeaux rouges incluent également des changements de stratégie soudains. Par exemple, passer de prêts à la consommation à faible risque à des actifs cryptographiques à haut risque sans une transparence suffisante. Si vous remarquez un ou plusieurs d'entre eux, il est sage d'envisager de partir plus tôt.

Facteurs qui déterminent le succès du rétablissement

Le recouvrement dépend de plusieurs facteurs techniques et juridiques :

Guide visuel : que se passe-t-il lorsqu'une plateforme s'effondre

Réponse de Zopa à la pandémie

Zopa, une plateforme P2P britannique réglementée créée en 2005, a mis fin aux bouleversements du marché du début de 2020 de manière très différente. Zopa a mis en place certaines protections et a continué à fonctionner malgré les retraits des investisseurs.

Ils ont gelé les nouvelles listes de prêts et plafonné temporairement les retraits pour maintenir la liquidité.

Des mises à jour hebdomadaires sur la performance du portefeuille et du portefeuille de prêts ont été envoyées aux investisseurs. Zopa a utilisé ses mécanismes de réserve et de sauvegarde bien capitalisés pour assurer la fluidité des remboursements aux emprunteurs.

Par conséquent, la plateforme ne s'est pas effondrée et la plupart des investisseurs ont continué à recevoir des remboursements. Zopa s'est montrée transparente et préparée. Et cela s'est avéré essentiel pour surmonter une période de stress. Cette résilience éprouvée en cas de crise a renforcé la réputation de Zopa et l'a ensuite aidée à gagner du terrain lors de sa transition vers une banque entièrement agréée.

Types de risques

Il est important de ne pas confondre l'échec de la plateforme avec le défaut de paiement de l'emprunteur ou d'autres types de défaillance.

Même si l'emprunteur paie à temps, vous ne recevrez pas votre argent à moins qu'il n'y ait quelqu'un pour traiter et transférer ce paiement.

Étapes pour vous protéger

Voici ce que vous pouvez faire :

- Confirmer les modalités de garde

Vérifiez que la plateforme utilise des comptes ou des dépositaires distincts. Évitez les plateformes qui mélangent l'argent des investisseurs avec les liquidités d'exploitation.

- Comprendre le cadre juridique

Les prêts à votre nom existent-ils sous forme de SPV ou de garantie ? Si c'est le cas, ils peuvent être transférés plus facilement en cas d'effondrement.

- Sachez où c'est réglementé

Les plateformes sous licence sont généralement plus sûres, par exemple la FCA du Royaume-Uni. D'autres juridictions présentent plus de risques.

- Diversifier sur toutes les plateformes

Ne placez pas tout votre argent sur une seule plateforme. Envisagez 2 à 3 solutions fiables, car elles réduiront considérablement vos risques.

- Surveiller l'état de la plateforme

Surveillez les retraits différés, les tableaux de bord cassés ou les longs silences. Ce sont tous des signes avant-coureurs de problèmes.

- Conservez vos propres dossiers

Téléchargez les contrats, les calendriers de paiement et les communications. Ils peuvent être cruciaux dans les procédures judiciaires.

Tableau récapitulatif : Les risques liés à la plateforme en un coup d'œil

Réflexions finales

Le risque lié à la plateforme n'est pas flagrant, mais il est réel. Il peut être facile de se perdre dans les taux d'intérêt et les profils des emprunteurs et de ne pas considérer la plateforme elle-même comme le ciment qui unit le tout. La bonne nouvelle ? Vous pouvez minimiser ce risque en faisant quelques recherches à l'avance : choisissez des plateformes réglementées, des dépositaires et des SPV, prêtez dans différentes classes d'actifs et soyez à l'affût.

Vous recherchez une plateforme qui prend votre capital au sérieux ? 8lends redéfinit les prêts entre particuliers grâce à l'un des cadres de gestion des risques les plus avancés du secteur. Que vous vous intéressiez à la qualité des emprunteurs, à la transparence des prêts ou à la viabilité à long terme de la plateforme, 8lends tient ses promesses sur tous les fronts.