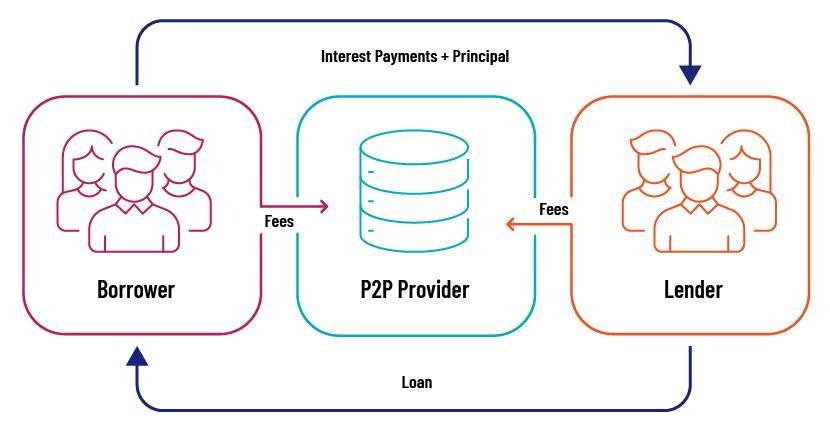

Come funziona il contesto P2P

Si tratta del processo di modifica delle condizioni del credito esistente per far fronte a un cambiamento delle condizioni finanziarie del debitore o per reagire agli sviluppi economici esterni. Di solito è l'ultima risorsa quando l'inadempienza sul credito sembra inevitabile. A differenza di un tipico default, che può portare a una perdita completa del capitale, i rinnovi contrattuali aiutano i mutuatari a evitare l'insolvenza, limitando così le perdite per la piattaforma e i suoi investitori.

La ristrutturazione del prestito P2P può assumere molte forme. Questi includono l'estensione del periodo di rimborso, la riduzione del tasso di interesse, il differimento del pagamento o persino la rinuncia a parte del capitale in alcuni casi.

Possiamo considerare il rimborso del prestito una cosa positiva perché quando l'insolvenza è inevitabile, nuovi accordi assicurano che invece di perdere l'intera torta, il prestatore ne perda solo una parte. Questo di solito mira ad allineare il ciclo di rimborso con l'attuale flusso di cassa del mutuatario per creare un po' di respiro in tempi finanziari difficili.

Perché la ristrutturazione avviene nel P2P

Come abbiamo discusso, molte ragioni diverse e valide possono innescare la necessità di ristrutturare un contratto di debito P2P.

Alcuni dei motivi principali sono:

Disagio finanziario del debitore

Personale o aziendale inaspettato battute d'arresto finanziarie sono tra i motivi più comuni per dover rinunciare al piano di rimborso. Quando i guadagni di un mutuatario diminuiscono, magari a causa di spese mediche impreviste o di minori entrate aziendali, ciò compromette la sua capacità di soddisfare le condizioni originarie.

Invece di lasciare che il debito vada in default, dove sia la risorsa che l'investitore rischiano di perdere l'intero importo, la maggior parte delle app P2P offre ai mutuatari la possibilità di rinegoziare. Rinegoziando il piano, le piattaforme tentano di creare un percorso sostenibile per la ripresa che sia vantaggioso per tutte le parti nel lungo periodo.

Condizioni economiche e di mercato

cambiamenti nelle condizioni economiche, come recessioni, brusche inversioni di tendenza del settore o ampie crisi finanziarie, possono aumentare indiscriminatamente i rischi di insolvenza. I singoli richiedenti che in precedenza sembravano meritevoli di credito potrebbero incontrare difficoltà finanziarie che potrebbero renderli incapaci di adempiere ai loro obblighi di rimborso.

Le app di crowdlending anticipano questi modelli sistemici, motivo per cui molte di esse offrono in modo proattivo nuovi piani per mitigare il rischio sistemico. Modificando le condizioni prima che un prestito diventi insolvente, le piattaforme di crowdlending possono preservare l'equilibrio del portafoglio e stabilizzare i rendimenti degli investitori.

Gestione del rischio

Le piattaforme di prestito P2P non sono intermediari passivi; monitorano in modo proattivo le prestazioni dei richiedenti e il rischio complessivo del portafoglio. L'analisi avanzata e i modelli di credit scoring aiutano a identificare le difficoltà imminenti prima che si aggravino. Quando gli avvisi iniziali indicano che un mutuatario ha un'alta probabilità di inadempienza a breve, le app possono avviare nuove trattative.

Non solo salva il beneficiario del prestito dall'insolvenza, ma preserva anche il capitale degli investitori recuperando una parte dei rendimenti garantiti invece di subire una perdita completa. Nel complesso, un nuovo accordo è un gestione del rischio strumento che aumenta la tenacia complessiva del portafoglio.

Una piattaforma come 8 prestiti utilizza analisi in tempo reale e strumenti di monitoraggio dei mutuatari per rilevare i primi segnali di difficoltà finanziaria, innescando interventi tempestivi come il rifacimento dei contratti prima che diventi probabile l'insolvenza. L'accento è posto sulla conservazione del valore a lungo termine e sul mantenimento della stabilità del portafoglio con prestiti garantiti da garanzie reali e commissioni elevate per gli investitori, offrendo al contempo ai candidati creditizi affidabili l'opportunità di dimostrare le proprie promesse.

Pressioni normative e di mercato

In alcuni casi, linee guida normative o le richieste degli investitori potrebbero obbligare le app ad adottare pratiche di rimborso del credito. Standard di trasparenza più rigorosi e norme di settore in evoluzione implicano che le risorse devono avere un approccio proattivo alla gestione del rischio per mantenere la fiducia e rimanere conformi.

Essendo disposte a collaborare con i mutuatari e a modificare i termini come e quando richiesto, le piattaforme P2P si allineano alle migliori pratiche previste nell'arena della finanza digitale.

Quando avviene la ristrutturazione

Ristrutturazione del prestito non è una pratica finanziaria comune; è l'ultima opzione nei casi in cui vi sia una chiara evidenza di stress finanziario o volatilità del mercato. Di seguito sono riportati alcuni casi in cui può essere necessario rifare il contratto:

- Pagamenti scaduti: quando un debitore non effettua i pagamenti come concordato, i siti potrebbero considerare il rifacimento come un'opzione migliore rispetto alla insolvenza. In questo modo evitano l'effetto domino delle insolvenze che possono far deragliare l'intero portafoglio.

- Caduta finanziaria: gli strumenti di rilevamento possono individuare cali drastici nel punteggio di credito, nel reddito o nel rapporto debito/reddito di un mutuatario. Con il peggioramento di questi indicatori, la ristrutturazione può essere un modo ottimale per sincronizzare il debito con l'attuale situazione finanziaria del debitore.

- Recessioni economiche: in caso di crisi macroeconomica, come una recessione o un declino del settore, i siti Web possono offrire la modifica del rimborso del debito anche ai debitori non inadempienti. Un'azione preventiva eviterà che si verifichino inadempienze modificando le condizioni prima che il mutuatario raggiunga il punto di rottura.

- Richiesta del mutuatario: in altri casi, un mutuatario può prendere l'iniziativa di richiedere la rinegoziazione della durata, anticipando futuri problemi finanziari. In tale scenario, la rielaborazione dei contratti di prestito può avvantaggiare entrambe le parti, consentendo al debitore di rimanere in linea riducendo al contempo la probabilità di insolvenza.

Il sistema di prestito P2P: cosa viene ristrutturato?

Le piattaforme possono utilizzare diversi approcci per rifare il piano di rimborso prima del default, ma di seguito riportiamo i principali aspetti che le risorse regolano quando ristrutturano un prestito:

Termini di rimborso estesi

L'estensione del periodo di rimborso è una delle misure di ristrutturazione più comuni. La proroga della durata del contratto riduce il premio mensile, alleggerendo così l'onere per i mutuatari in difficoltà finanziarie, ad esempio temporanee carenze di liquidità.

Sebbene il totale pagato in interessi a lungo termine possa essere più elevato, l'obbligazione mensile inferiore ridurrà il rischio di insolvenza a breve termine.

Adeguamenti dei tassi di interesse

La riduzione del tasso di interesse offre anche un grande sollievo ai debitori. Riduce la rata mensile e riduce il costo del credito nel lungo periodo. Tuttavia, può anche portare a rendimenti inferiori per gli investitori. Ecco perché questa opzione entra in gioco solo quando l'altra opzione è un'impostazione predefinita assoluta

Differimenti di pagamento

In circostanze particolari, le piattaforme di crowdlending potrebbero optare per un pagamento ritardato per un breve periodo. Tale sgravio dal pagamento a breve termine può essere prezioso se il debitore sta superando avversità a breve termine, ad esempio spese mediche o aziendali di emergenza.

Il periodo di proroga del pagamento offre al debitore la libertà di tornare in pista senza alcuna penalità.

Perdono principale parziale

Sebbene sia meno comune, la remissione parziale del capitale può essere una soluzione in cui le condizioni finanziarie a lungo termine del debitore appaiono difficili.

La rinuncia parziale all'importo principale crea spazio per un piano di rimborso del prestito più sostenibile. Tuttavia, questa opzione non è così comune e le piattaforme la utilizzano solo in casi di estrema difficoltà finanziaria.

In che modo la ristrutturazione dei prestiti influisce sugli investitori e sulle piattaforme di prestito P2P

Per gli investitori, rifare il rimborso del debito è a doppio taglio. Mentre un prestito ripianificato può salvare una parte dei rendimenti attesi che un investitore perderebbe altrimenti in caso di insolvenza, la ristrutturazione comporta molto probabilmente un profilo più rischioso. Ad esempio, gli investitori potrebbero dover accettare tassi di interesse più bassi o scadenze più lunghe che ritardino i rendimenti.

Tuttavia, le piattaforme P2P considerano la ristrutturazione uno strumento di gestione del rischio che mantiene sano l'intero portafoglio. Rinegoziando i termini, le piattaforme possono prevenire l'effetto domino delle insolvenze di massa, mantenere la fiducia degli investitori e proteggere la loro reputazione in un mercato competitivo.

La comunicazione dovrebbe avvenire durante la ristrutturazione. Una rendicontazione aperta delle condizioni modificate e il continuo tentativo di risanamento finanziario del debitore sono fondamentali per mantenere la fiducia degli investitori. Nella maggior parte dei casi, le piattaforme forniscono anche una documentazione e un esame approfonditi dei dati per giustificare l'adeguamento.

Considerazioni finali

La ristrutturazione dei prestiti P2P è una tecnica essenziale di gestione del rischio in un periodo di rapida innovazione e mutevoli ostacoli economici. Qualunque sia la causa, che si tratti di crisi dei debitori, rallentamenti economici o sforzi di gestione attenti al rischio da parte della piattaforma, la ristrutturazione è un'ancora di salvezza che aiuta a sostenere il valore degli investitori e consente la ripresa finanziaria.

Piattaforme come 8lends stanno aprendo la strada al prestito P2P responsabile trattando la ristrutturazione non come un fallimento, ma come una strategia. Attraverso sistemi di diagnosi precoce, comunicazioni trasparenti con i mutuatari e condizioni di prestito flessibili, 8lends aiuta a minimizzare le perdite e a preservare il valore, rendendolo una scelta intelligente per gli investitori che cercano resilienza in mercati imprevedibili.