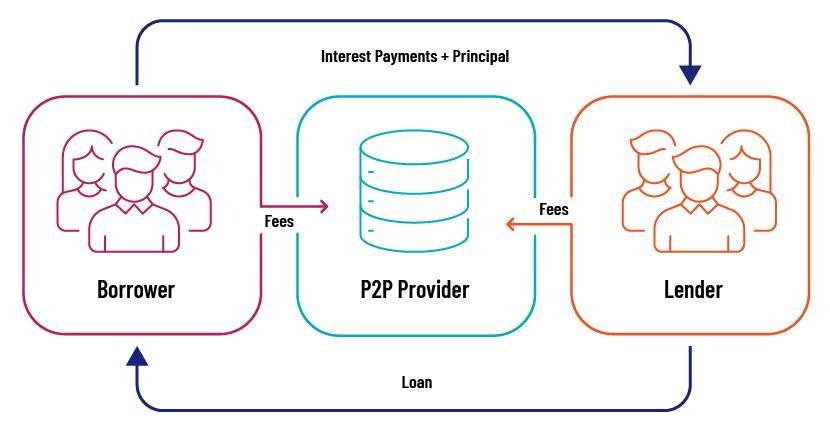

P2P Bağlamında Nasıl Çalışır?

Bu, borçlunun finansal durumundaki bir değişimi karşılamak veya dış ekonomik gelişmelere tepki vermek için mevcut kredi koşullarını değiştirme sürecidir. Kredi temerrüde düşmenin kaçınılmaz görünmesi genellikle son çaredir. Tam bir sermaye kaybına yol açabilecek tipik bir temerrütten farklı olarak, anlaşma devri borçluların temerrütten kaçınmasına yardımcı olur, böylece platform ve yatırımcıları için kayıpları sınırlar.

P2P kredilerinde yeniden yapılandırma birçok şekilde olabilir. Bunlar arasında geri ödeme süresinin uzatılması, faiz oranının düşürülmesi, ödemenin ertelenmesi ve hatta bazı durumlarda anaparanın bir kısmından feragat edilmesi dahildir.

Kredinin yenilenmesinin olumlu bir şey olduğunu düşünebiliriz çünkü temerrüt kaçınılmaz olduğunda, yeni anlaşmalar tüm pastayı kaybetmek yerine borç verenin sadece bir parçasını kaybetmesini sağlar. Bu genellikle, zorlu finansal zamanlarda biraz nefes alma alanı yaratmak için geri ödeme döngüsünü borçlunun mevcut nakit akışıyla hizalamayı amaçlar.

P2P'de Yeniden Yapılandırma Neden Olur?

Tartıştığımız gibi, birçok farklı ve geçerli neden, bir P2P borç sözleşmesini yeniden yapılandırma ihtiyacını tetikleyebilir.

Temel nedenlerden bazıları şunlardır:

Borçlunun Mali Sıkıntısı

Beklenmeyen kişisel veya iş finansal aksilikler geri ödeme planından istifa etmek zorunda kalmanın en yaygın nedenleri arasındadır. Bir borçlunun kazancı, belki de öngörülemeyen tıbbi harcamalar veya düşük işletme geliri nedeniyle düştüğünde, orijinal şartları yerine getirme yeteneklerini bozar.

Borcun temerrüde düşmesine izin vermek yerine, hem kaynağın hem de yatırımcının tam tutarı kaybetme riskiyle karşı karşıya kalması yerine, çoğu P2P uygulaması borçlulara yeniden müzakere etme şansı verir. Platformlar, planı yeniden müzakere ederek, uzun vadede tüm taraflar için faydalı olan sürdürülebilir bir iyileşme yolu yaratmaya çalışıyor.

Ekonomik ve Piyasa Koşulları

Ekonomik koşullardaki değişimler, Durgunluklar, akut endüstri dönüşleri veya geniş finansal krizler gibi temerrüt risklerini ayrım gözetmeksizin artırabilir. Daha önce kredibiliye layık görünen bireysel başvuru sahipleri, geri ödeme yükümlülüklerini yerine getirememelerine neden olabilecek finansal zorluklar yaşayabilirler..

Kitle kredisi uygulamaları bu sistemik kalıpları öngörüyor, bu yüzden birçoğu sistemik riski azaltmak için proaktif olarak yeni planlar sunuyor. Bir kredi temerrüde girmeden önce şartları ayarlayarak, kitle kredisi platformları bir portföyün dengesini koruyabilir ve yatırımcı getirilerini istikrara kavuşturabilir.

Risk Yönetimi

P2P borç verme platformları pasif aracılar değildir; başvuru sahiplerinin performansını ve genel portföy riskini proaktif olarak izlerler. Gelişmiş analitik ve kredi puanlama modelleri, yaklaşan sıkıntıyı şiddetlenmeden belirlemeye yardımcı olur. İlk uyarılar, bir borçlunun yakında temerrüde düşme şansının yüksek olduğunu gösterdiğinde, uygulamalar yeni müzakereler başlatabilir.

Sadece kredi alan kişiyi temerrüde düşmekten kurtarmakla kalmaz, aynı zamanda tam bir zarar vermek yerine garantili getirilerin bir kısmını geri alarak yatırımcıların sermayesini korur. Genel olarak, yeni bir anlaşma risk yönetimi Genel portföy dayanıklılığını artıran araç.

Gibi bir platform 8ödünç finansal sıkıntıların erken belirtilerini tespit etmek için gerçek zamanlı analitik ve borçlu izleme araçlarını kullanır ve temerrüt olasılığına gelmeden önce sözleşmeleri yeniden yapmak gibi zamanında müdahaleleri tetikler. Vurgu, güvenilir kredi adaylarına vaatlerini gösterme fırsatı verirken, teminat destekli krediler ve yatırımcılar için yüksek komisyonlarla uzun vadeli değerin korunması ve portföy istikrarının korunmasıdır..

Düzenleyici ve Piyasa Baskıları

Birkaç örnekte, düzenleyici yönergeler veya yatırımcı talepleri, uygulamaları kredi geri ödeme uygulamalarını benimsemeye zorlayabilir. Daha katı şeffaflık standartları ve değişen endüstri normları, kaynakların güveni korumak ve uyumlu kalabilmek için proaktif bir risk yönetimi yaklaşımına sahip olması gerektiği anlamına gelir.

Borçlularla işbirliği yapmaya ve gerektiğinde şartları değiştirmeye istekli olarak, P2P platformları kendilerini dijital finans arenasında beklenen en iyi uygulamalarla uyumlu hale getirir.

Yeniden Yapılandırma Gerçekleştiğinde

Kredi yeniden yapılandırılması yaygın bir finansal uygulama değildir; finansal stres veya piyasa oynaklığına dair net kanıtların olduğu durumlarda son seçenektir. Aşağıdakiler, sözleşmeyi yeniden yapmanın gerekli olabileceği bazı durumlardır:

- Vadesi geçmiş ödemeler: Bir borçlu kararlaştırıldığı gibi ödemeleri yapamadığında, siteler işlemleri temerrütten daha iyi bir seçenek olarak görebilir. Böylece tüm portföyü raydan çıkarabilecek varsayımların domino etkisinden kaçınırlar.

- Finansal düşüş: Algılama araçları, borçlunun kredi puanında, gelirinde veya borç/gelir oranındaki dramatik düşüşleri tespit edebilir. Bu göstergeler kötüleştikçe, yeniden yapılandırma borcu borçlunun mevcut mali durumuyla senkronize etmenin en uygun yolu olabilir.

- Ekonomik durgunluk: Durgunluk veya endüstri düşüşü gibi makroekonomik sıkıntı durumlarında, web siteleri temerrüde düşmeyen borçlulara bile borç geri ödemesini değiştirmeyi önerebilir. Önleyici eylem, borçlu bir kırılma noktasına ulaşmadan önce şartları değiştirerek meydana gelmesi zorunlu olan temerrütleri önleyecektir..

- Borçlu talebi: Diğer durumlarda, bir borçlu gelecekteki finansal sorunları öngörerek vadeli yeniden müzakere talep etme inisiyatifi alabilir. Böyle bir senaryoda, kredi sözleşmelerinin yeniden işlenmesi, borçlunun temerrüt olasılığını azaltırken aynı hizada kalmasına izin vererek her iki tarafa da fayda sağlayabilir.

P2P Kredilendirmede Sistem: Neler Yeniden Yapılandırılır?

Platformlar, geri ödeme planını temerrüde düşmeden önce yeniden yapmak için farklı yaklaşımlar kullanabilir, ancak aşağıda kaynakların bir krediyi yeniden yapılandırırken ayarlandığı ana yönler:

Genişletilmiş Geri Ödeme Şartları

Geri ödeme süresinin uzatılması en yaygın yeniden yapılanma önlemlerinden biridir. Sözleşmenin süresinin uzatılması aylık primi düşürür, bu da geçici likidite kıtlığı gibi finansal zorluklar yaşayan borçluların yükünü hafifletir.

Uzun vadede faiz olarak ödenen toplam miktar daha yüksek olsa da, daha küçük aylık yükümlülük kısa vadede temerrüt riskini azaltacaktır.

Faiz Oranı Ayarlamaları

Faiz oranının düşürülmesi de borçlulara büyük rahatlama sağlar. Aylık taksiti düşürür ve uzun vadede kredi maliyetini düşürür. Ancak, yatırımcılar için daha düşük getirilere de yol açabilir. Bu nedenle bu seçenek yalnızca diğer seçenek tamamen varsayılan olduğunda devreye girer

Ödeme Erteleme

Belirli durumlarda, kitle kredisi platformları kısa bir süre için gecikmeli ödemeyi tercih edebilir. Borçlu, acil tıbbi veya ticari bir masraf gibi kısa vadeli sıkıntıların üstesinden geliyorsa, kısa vadeli ödemeden bu tür bir kurtulma paha biçilmez olabilir.

Ödeme ödemesiz süresi borçluya herhangi bir ceza olmadan yoluna geri dönme özgürlüğü verir.

Kısmi Temel Bağışlama

Daha az yaygın olmasına rağmen, anaparanın kısmi affedilmesi, bir borçlunun uzun vadeli mali durumunun kötü göründüğü bir çözüm olabilir.

Anapara tutarını kısmen affetmek, daha sürdürülebilir bir kredi geri ödeme planı için yer yaratır. Ancak, bu seçenek o kadar yaygın değildir ve platformlar bunu yalnızca aşırı finansal sıkıntı durumlarında kullanır.

Kredi Yeniden Yapılandırma Yatırımcıları ve P2P Kredi Platformlarını Nasıl Etkiler

Yatırımcılar için borç geri ödemesini yeniden yapmak iki taraflıdır. Yeniden planlanan bir kredi, bir yatırımcının temerrüt durumunda kaybedeceği beklenen getirilerin bir kısmını kurtarabilirken, yeniden yapılandırma büyük olasılıkla daha riskli bir profil içerir. Örneğin, yatırımcılar düşük faiz oranlarını veya getirileri geciktiren daha uzun süreleri kabul etmek zorunda kalabilir.

Bununla birlikte, P2P platformları yeniden yapılanmayı tüm portföylerini sağlıklı tutan bir risk yönetimi aracı olarak görüyor. Platformlar, şartları yeniden müzakere ederek toplu temerrütlerin domino etkisini önleyebilir, yatırımcıların inancını koruyabilir ve rekabetçi bir pazarda itibarlarını koruyabilir.

Yeniden yapılanma sırasında iletişim gerçekleşmelidir. Değişen şartlar hakkında açık raporlar ve geri ödeyenin sürekli finansal rehabilitasyon girişimi, yatırımcıların güvenini korumak için çok önemlidir. Çoğu durumda, platformlar ayrıca ayarlamayı haklı çıkarmak için kapsamlı dokümantasyon ve verilerin incelenmesini sağlar.

Son Düşünceler

P2P kredi yeniden yapılandırması, hızlı inovasyon ve değişen ekonomik engeller döneminde önemli bir risk yönetimi tekniğidir. Nedeni ne olursa olsun, borçlu krizi, ekonomik yavaşlamalar veya platformun risk bilinçli yönetim çabaları olsun, yeniden yapılanma yatırımcı değerini sürdürmeye yardımcı olan ve finansal toparlanmaya izin veren bir can hattıdır.

8lends gibi platformlar, yeniden yapılandırmayı başarısızlık olarak değil, strateji olarak ele alarak sorumlu P2P kredilerinde öncülük ediyor. Erken tespit sistemleri, şeffaf borçlu iletişimi ve esnek kredi koşulları sayesinde 8lends, kayıpları en aza indirmeye ve değeri korumaya yardımcı olur; bu da onu öngörülemeyen piyasalarda dayanıklılık arayan yatırımcılar için akıllı bir seçim haline getirir.