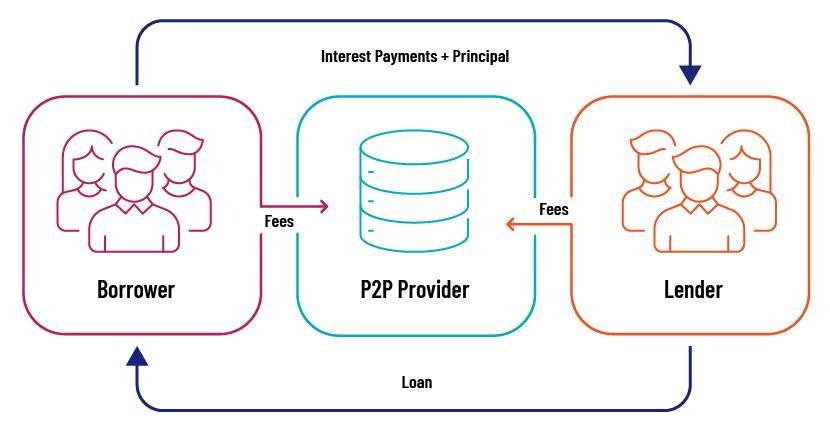

Cómo funciona el contexto P2P

Este es el proceso de cambiar las condiciones del crédito existente para adaptarse a un cambio en la situación financiera del prestatario o para reaccionar a la evolución económica externa. Por lo general, es el último recurso cuando parece inevitable dejar de pagar el crédito. A diferencia de un incumplimiento típico, que puede provocar una pérdida total de capital, la renovación de los acuerdos ayuda a los prestatarios a evitar el incumplimiento, lo que limita las pérdidas para la plataforma y sus inversores.

La reestructuración de los préstamos P2P puede adoptar muchas formas. Estas incluyen extender el período de amortización, reducir la tasa de interés, aplazar el pago o incluso renunciar a una parte del capital en algunos casos.

Podemos considerar que la reorganización de préstamos es algo positivo porque, cuando el incumplimiento es inevitable, los nuevos acuerdos garantizan que, en lugar de perder todo el pastel, el prestamista pierda solo una parte. Por lo general, el objetivo es alinear el ciclo de amortización con el flujo de caja actual del prestatario para crear un margen de maniobra en tiempos financieros difíciles.

Por qué se produce la reestructuración en P2P

Como hemos comentado, muchas razones diversas y válidas pueden provocar la necesidad de reestructurar un contrato de deuda P2P.

Algunas de las razones principales son:

Problemas financieros del prestatario

Personal o empresarial inesperado reveses financieros son algunos de los motivos más comunes para tener que renunciar al calendario de pagos. Cuando los ingresos de un prestatario disminuyen, tal vez debido a gastos médicos imprevistos o a la disminución de los ingresos comerciales, esto perjudica su capacidad para cumplir con las condiciones originales.

En lugar de dejar que la deuda entre en default, donde tanto el recurso como el inversor corren el riesgo de perder el monto total, la mayoría de las aplicaciones P2P brindan a los prestatarios la oportunidad de renegociar. Al renegociar el plan, las plataformas intentan crear un camino sostenible para la recuperación que sea beneficioso para todas las partes a largo plazo.

Condiciones económicas y de mercado

Los cambios en las condiciones económicas, como las recesiones, los cambios bruscos de la industria o las crisis financieras generalizadas, pueden aumentar los riesgos de incumplimiento de manera indiscriminada. Los solicitantes individuales que antes parecían solventes pueden tener dificultades financieras que les impidan cumplir con sus obligaciones de reembolso.

Las aplicaciones de crowdlending anticipan estos patrones sistémicos, por lo que muchas de ellas ofrecen de manera proactiva nuevos planes para mitigar el riesgo sistémico. Al ajustar las condiciones antes de que un préstamo entre en mora, las plataformas de crowdlending pueden preservar el equilibrio de una cartera y estabilizar la rentabilidad de los inversores.

Gestión de riesgos

Las plataformas de préstamos P2P no son intermediarios pasivos; supervisan proactivamente el rendimiento de los solicitantes y el riesgo general de la cartera. Los modelos avanzados de análisis y calificación crediticia ayudan a identificar una situación de angustia inminente antes de que se agrave. Cuando las advertencias iniciales indican que un prestatario tiene muchas probabilidades de incumplir pronto, las aplicaciones pueden iniciar nuevas negociaciones.

No solo evita que la persona que solicita el préstamo caiga en mora, sino que también preserva el capital de los inversores al recuperar una parte de los rendimientos garantizados en lugar de sufrir una pérdida total. En general, una nueva operación es gestión de riesgos herramienta que aumenta la tenacidad general de la cartera.

Una plataforma como 8lends utiliza herramientas de análisis y supervisión de los prestatarios en tiempo real para detectar los primeros signos de dificultades financieras, lo que desencadena intervenciones oportunas, como la reformulación de los contratos antes de que sea probable que se produzca un incumplimiento. Se hace hincapié en preservar el valor a largo plazo y mantener la estabilidad de la cartera mediante préstamos respaldados por garantías reales y comisiones elevadas para los inversores, al tiempo que se brinda a los candidatos crediticios fiables la oportunidad de demostrar sus promesas.

Presiones regulatorias y de mercado

En algunos casos, directrices reglamentarias o las demandas de los inversores pueden obligar a las aplicaciones a adoptar prácticas de reembolso de créditos. Los estándares de transparencia más estrictos y las cambiantes normas del sector implican que los recursos deben tener un enfoque proactivo de gestión de riesgos para mantener la confianza y cumplir con las normas.

Al estar dispuestas a colaborar con los prestatarios y modificar los términos cuando sea necesario, las plataformas P2P se alinean con las mejores prácticas que se esperan en el ámbito de las finanzas digitales.

Cuando se lleva a cabo la reestructuración

Reestructuración de préstamos no es una práctica financiera común; es la última opción en los casos en que hay pruebas claras de estrés financiero o volatilidad del mercado. Los siguientes son algunos casos en los que puede ser necesario rehacer el contrato:

- Pagos atrasados: cuando un deudor no realiza los pagos según lo acordado, los sitios pueden considerar que la repetición es una mejor opción que la morosidad. De este modo, evitan el efecto dominó de los impagos, que pueden hacer descarrilar toda la cartera.

- Caída financiera: las herramientas de detección pueden detectar caídas drásticas en la calificación crediticia, los ingresos o la relación entre deudas e ingresos de un prestatario. A medida que estos indicadores empeoran, la reestructuración puede ser una forma óptima de sincronizar la deuda con la situación financiera actual del deudor.

- Recesiones económicas: en casos de dificultades macroeconómicas, como una recesión o una caída de la industria, los sitios web pueden ofrecer la posibilidad de modificar la amortización de la deuda incluso a los deudores que no están en mora. Las medidas preventivas evitarán que se produzcan incumplimientos, modificando las condiciones antes de que el prestatario llegue a un punto de quiebre.

- Solicitud del prestatario: En otros casos, el prestatario puede tomar la iniciativa de solicitar la renegociación del plazo, anticipándose a futuros problemas financieros. En este caso, la reformulación de los acuerdos de préstamo puede beneficiar a ambas partes, ya que permite al deudor mantener la línea y, al mismo tiempo, reducir la probabilidad de incumplimiento.

El sistema de préstamos P2P: ¿qué se reestructura?

Las plataformas pueden utilizar diferentes enfoques para rehacer el plan de pago antes de que dejen de pagar, pero a continuación se detallan los principales aspectos que los recursos ajustan a medida que reestructuran un préstamo:

Plazos de reembolso ampliados

Ampliar el período de reembolso es una de las medidas de reestructuración más comunes. La ampliación de la duración del contrato reduce la prima mensual, lo que alivia la carga de los prestatarios que atraviesan dificultades financieras, como la escasez temporal de liquidez.

Si bien el total pagado en intereses a largo plazo puede ser mayor, la menor obligación mensual reducirá el riesgo de incumplimiento a corto plazo.

Ajustes de tasas de interés

La disminución de la tasa de interés también proporciona un gran alivio a los deudores. Reduce la cuota mensual y reduce el costo del crédito a largo plazo. Sin embargo, también puede conducir a una menor rentabilidad para los inversores. Es por eso que esta opción solo entra en juego cuando la otra opción es totalmente predeterminada

Aplazamientos de pago

En circunstancias particulares, las plataformas de crowdlending pueden optar por retrasar el pago durante un breve período de tiempo. Esta exención del pago a corto plazo puede ser inestimable si el deudor está superando adversidades a corto plazo, como un gasto médico o empresarial de emergencia.

El período de gracia de pago le da al deudor la libertad de volver a la normalidad sin penalizaciones.

Perdón principal parcial

Si bien es menos común, la condonación parcial del capital puede ser una solución cuando la situación financiera a largo plazo del deudor parece desalentadora.

La condonación parcial del monto principal crea espacio para un plan de pago de préstamos más sostenible. Sin embargo, esta opción no es tan común y las plataformas solo la utilizan en casos de dificultades financieras extremas.

Cómo afecta la reestructuración crediticia a los inversores y a las plataformas de préstamos P2P

Para los inversores, rehacer la amortización de la deuda es un doble filo. Si bien un préstamo replanificado puede recuperar una parte de la rentabilidad esperada que un inversor perdería en caso de incumplimiento, lo más probable es que la reestructuración implique un perfil más riesgoso. Por ejemplo, es posible que los inversores tengan que aceptar tasas de interés más bajas o plazos más largos que retrasen la rentabilidad.

Sin embargo, las plataformas P2P ven la reestructuración como una herramienta de gestión de riesgos que mantiene sana toda su cartera. Al renegociar las condiciones, las plataformas pueden evitar el efecto dominó de los incumplimientos masivos, mantener la fe de los inversores y proteger su reputación en un mercado competitivo.

La comunicación debe producirse durante la reestructuración. Los informes abiertos sobre la modificación de las condiciones y el continuo intento de rehabilitación financiera por parte del pagador son cruciales para mantener la confianza de los inversores. En la mayoría de los casos, las plataformas también proporcionan una documentación exhaustiva y un examen de los datos para justificar el ajuste.

Reflexiones finales

La reestructuración de los préstamos P2P es una técnica esencial de gestión de riesgos en una época de rápida innovación y obstáculos económicos cambiantes. Sea cual sea su causa, ya sea la crisis de los prestatarios, la desaceleración económica o los esfuerzos de gestión conscientes del riesgo por parte de la plataforma, la reestructuración es un salvavidas que ayuda a mantener el valor de los inversores y permite la recuperación financiera.

Plataformas como 8lends están a la vanguardia de los préstamos P2P responsables al tratar la reestructuración no como un fracaso, sino como una estrategia. Mediante sistemas de detección temprana, una comunicación transparente con los prestatarios y condiciones de préstamo flexibles, 8lends ayuda a minimizar las pérdidas y a preservar el valor, lo que la convierte en una opción inteligente para los inversores que buscan resiliencia en mercados impredecibles.