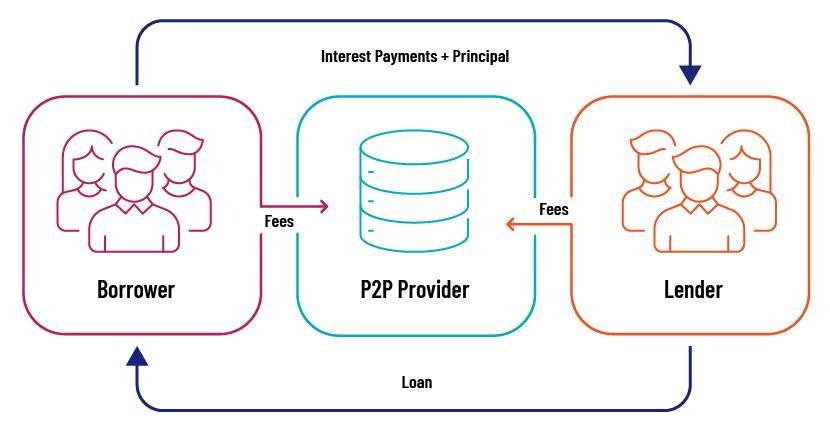

Como Funciona o Contexto P2P

Este é o processo de alteração dos termos do crédito existente para acomodar uma mudança na condição financeira do mutuário ou para reagir a desenvolvimentos económicos externos. Normalmente é um último recurso quando o incumprimento no crédito parece inevitável. Ao contrário de um incumprimento típico, que pode levar a uma perda total de capital, as reposições de acordo ajudam os mutuários a evitar o incumprimento, limitando assim as perdas para a plataforma e seus investidores.

A reestruturação dos empréstimos P2P pode assumir muitas formas. Estes incluem o alargamento do prazo de reembolso, a redução da taxa de juro, o adiamento do pagamento, ou mesmo a renúncia de parte do principal em alguns casos.

Podemos considerar o refazer do empréstimo uma coisa positiva porque quando o incumprimento é inevitável, novos acordos garantem que, em vez de perder toda a torta, o credor perde apenas um pedaço dele. Isso geralmente visa alinhar o ciclo de reembolso com o fluxo de caixa atual do mutuário para criar algum espaço para respirar em tempos financeiros desafiadores.

Porque é que a reestruturação ocorre no P2P

Como já discutimos, muitas razões diversas e válidas podem desencadear a necessidade de reestruturar um contrato de dívida P2P.

Algumas das principais razões são:

Perturbação Financeira do Mutuário

Pessoal ou empresarial inesperado contratempos financeiros estão entre as razões mais comuns para ter de renunciar ao calendário de reembolsos. Quando os rendimentos de um mutuário diminuem, talvez devido a despesas médicas imprevistas ou menores rendimentos empresariais, prejudica a sua capacidade de satisfazer os termos originais.

Em vez de deixar a dívida entrar em incumprimento, onde tanto o recurso como o investidor correm o risco de perder o valor total, a maioria das apps P2P dá aos mutuários a oportunidade de renegociar. Ao renegociar o plano, as plataformas tentam criar um caminho sustentável para a recuperação que seja benéfico para todas as partes a longo prazo.

Condições Económicas e de Mercado

Mudanças nas condições económicas, como recessões, revisões agudas na indústria ou crises financeiras amplas, podem aumentar os riscos de incumprimento indiscriminadamente. Os requerentes individuais que anteriormente se apresentavam dignos de crédito podem ter dificuldades financeiras que podem torná-los incapazes de cumprir as suas obrigações de reembolso.

As aplicações de crowdlending antecipam estes padrões sistémicos, razão pela qual muitas delas oferecem proativamente novos planos para mitigar o risco sistémico. Ao ajustar os termos antes de um empréstimo entrar em incumprimento, as plataformas de crowdlending podem preservar o saldo de uma carteira e estabilizar os retornos dos investidores.

Gestão de Riscos

As plataformas de crédito P2P não são intermediários passivos; monitorizam proativamente o desempenho dos candidatos e o risco geral da carteira. Os modelos avançados de análise e pontuação de crédito ajudam a identificar o sofrimento iminente antes que se agrave. Quando os avisos iniciais indicarem que um mutuário tem grandes hipóteses de entrar em incumprimento em breve, as apps podem iniciar novas negociações.

Não só salva o tomador do empréstimo da inadimplência, mas também preserva o capital dos investidores, recuperando uma parte dos retornos garantidos em vez de sofrer uma perda total. De um modo geral, um novo acordo é gestão de risco ferramenta que aumenta a tenacidade geral da carteira.

Uma plataforma como 8empresta utiliza análises em tempo real e ferramentas de monitorização de mutuários para detectar sinais precoces de dificuldades financeiras, desencadeando intervenções atempadas, tais como refazer contratos antes que o incumprimento se torne provável. A ênfase está na preservação do valor a longo prazo e na manutenção da estabilidade da carteira com empréstimos garantidos por garantias e altas comissões para os investidores, ao mesmo tempo em que dá aos candidatos a crédito confiáveis uma oportunidade de mostrar a sua promessa.

Pressões Regulatórias e de Mercado

Em alguns casos, orientações regulamentares ou as exigências dos investidores podem obrigar as apps a adotarem práticas de reembolso de crédito. Padrões de transparência mais rigorosos e mudanças nas normas da indústria implicam que os recursos precisam ter uma abordagem proativa de gestão de risco para manter a confiança e permanecer em conformidade.

Ao estarem dispostas a colaborar com os mutuários e modificar os termos conforme e quando necessário, as plataformas P2P alinham-se com as melhores práticas que se tornam esperadas na arena das finanças digitais.

Quando a Reestruturação Ocorre

Reestruturação de empréstimos não é uma prática financeira comum; é a última opção nos casos em que há evidências claras de stress financeiro ou volatilidade do mercado. Seguem-se alguns casos em que pode ser necessário refazer o contrato:

- Pagamentos em atraso: Quando um devedor não faz os pagamentos conforme acordado, os sites podem ver as reformulações como uma opção melhor do que a inadimplência. Evitam assim o efeito dominó dos incumprimentos que podem inviabilizar toda a carteira.

- Queda financeira: As ferramentas de detecção podem detectar quedas dramáticas na pontuação de crédito, no rendimento ou na relação dívida/rendimento de um mutuário. À medida que estes indicadores se agravam, a reestruturação pode ser uma ótima forma de sincronizar a dívida com a atual condição financeira do devedor.

- Recessões económicas: Em casos de dificuldades macroeconómicas, como uma recessão ou declínio da indústria, os sites podem oferecer a alteração do retorno da dívida até mesmo aos devedores em incumprimento. A acção preventiva evitará incumprimentos obrigados a ocorrer alterando os termos antes que o mutuário atinja um ponto de ruptura.

- Pedido do mutuário: Noutros casos, um mutuário pode tomar a iniciativa de solicitar a renegociação a prazo, antecipando futuros problemas financeiros. Nesse cenário, o retrabalho dos contratos de empréstimo pode beneficiar ambas as partes ao permitir que o devedor fique na linha enquanto reduz a probabilidade de incumprimento.

O sistema de crédito P2P: o que é reestruturado?

As plataformas podem usar abordagens diferentes para refazer o plano de reembolso antes de entrarem em incumprimento, mas abaixo aqui os principais aspetos que os recursos se ajustam à medida que reestruturam um empréstimo:

Termos de Reembolso Alargados

A prorrogação do prazo de reembolso é uma das medidas de reestruturação mais comuns. O alargamento da duração do contrato reduz o prémio mensal, o que alivia a carga sobre os mutuários que enfrentam dificuldades financeiras como a escassez temporária de liquidez.

Apesar de o total pago em juros a longo prazo poder ser superior, a menor obrigação mensal baixará o risco de incumprimento no curto prazo.

Ajustamentos das Taxas de Juro

A diminuição da taxa de juro proporciona também grande alívio aos devedores. Baixa a prestação mensal e reduz o custo do crédito a longo prazo. No entanto, também pode levar a retornos mais baixos para os investidores. É por isso que esta opção só entra em jogo quando a outra opção é um padrão definitivo

Diferimentos de Pagamentos

Em circunstâncias específicas, as plataformas de crowdlending podem optar por pagamentos atrasados por um curto período de tempo. Esse alívio do pagamento a curto prazo pode ser inestimável se o devedor estiver a superar adversidades de curto prazo, como uma despesa médica de emergência ou de negócios.

O período de carência de pagamento dá ao devedor a liberdade de voltar aos trilhos sem quaisquer penalizações.

Perdão Principal Parcial

Embora seja menos comum, o perdão parcial do principal pode ser uma solução onde a condição financeira de longo prazo de um devedor parece sombria.

Perdoar parcialmente o valor do capital cria espaço para um plano de reembolso do empréstimo mais sustentável. No entanto, esta opção não é tão comum, sendo que as plataformas só a utilizam em casos de extrema dificuldade financeira.

Como a reestruturação de empréstimos impacta investidores e plataformas de crédito P2P

Para os investidores, refazer o retorno da dívida é de dois gumes. Embora um empréstimo replanejado possa resgatar uma parte dos retornos esperados que um investidor perderia em caso de incumprimento, a reestruturação provavelmente envolve um perfil mais arriscado. Por exemplo, os investidores podem ter de concordar com taxas de juro mais baixas ou tenores mais longos que atrasem os retornos.

No entanto, as plataformas P2P encaram a reestruturação como uma ferramenta de gestão de risco que mantém todo o seu portefólio saudável. Ao renegociar os termos, as plataformas podem prevenir o efeito dominó dos incumprimentos em massa, manter a fé dos investidores, e proteger a sua reputação num mercado competitivo.

A comunicação deve ocorrer durante a reestruturação. Relatórios abertos sobre os termos alterados e a contínua tentativa de reabilitação financeira do reembolsador são cruciais para manter a confiança dos investidores. Na maioria dos casos, as plataformas também fornecem documentação exaustiva e exame de dados para justificar o ajuste.

Pensamentos Finalistas

A reestruturação de empréstimos P2P é uma técnica essencial de gestão de risco durante um período de inovação rápida e de deslocamento de obstáculos económicos. Seja qual for a sua causa, seja a crise dos mutuários, os abrandamentos económicos, ou os esforços de gestão conscientes do risco por parte da plataforma, a reestruturação é uma tábua de salvação que ajuda a sustentar o valor do investidor e permite a recuperação financeira.

Plataformas como a 8lends estão a liderar o caminho no crédito P2P responsável, tratando a reestruturação não como falha, mas como estratégia. Através de sistemas de detecção precoce, comunicação transparente do mutuário e condições de empréstimo flexíveis, o 8lends ajuda a minimizar perdas e preservar o valor — tornando-se uma escolha inteligente para investidores que procuram resiliência em mercados imprevisíveis.