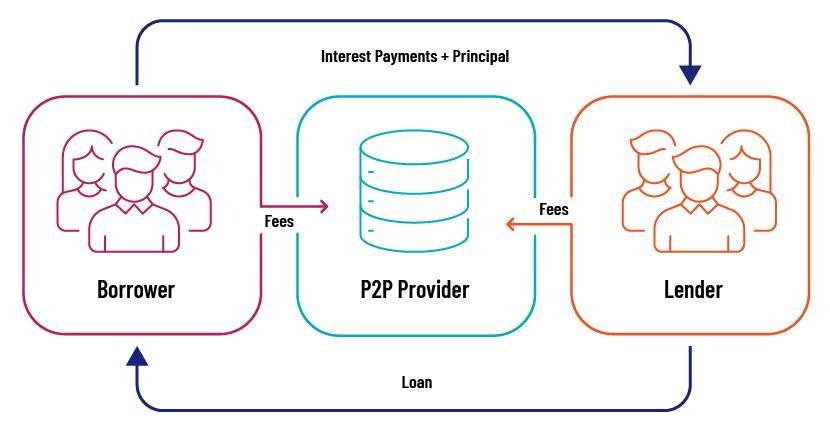

Comment fonctionne le contexte P2P

Il s'agit du processus qui consiste à modifier les conditions du crédit existant pour tenir compte d'une évolution de la situation financière de l'emprunteur ou pour réagir à des évolutions économiques externes. Il s'agit généralement d'une solution de dernier recours lorsque le défaut de paiement semble inévitable. Contrairement à un défaut de paiement classique, qui peut entraîner une perte totale de capital, les reprises de contrats aident les emprunteurs à éviter le défaut de paiement, limitant ainsi les pertes pour la plateforme et ses investisseurs.

La restructuration des prêts P2P peut prendre de nombreuses formes. Il s'agit notamment de prolonger la période de remboursement, de réduire le taux d'intérêt, de reporter le paiement ou même de renoncer à une partie du principal dans certains cas.

Nous pouvons considérer le remboursement d'un prêt comme une chose positive, car lorsque le défaut de paiement est inévitable, de nouveaux accords garantissent qu'au lieu de perdre la totalité du gâteau, le prêteur n'en perd qu'une partie. Cela vise généralement à aligner le cycle de remboursement sur les flux de trésorerie actuels de l'emprunteur afin de créer une certaine marge de manœuvre en période de difficultés financières.

Pourquoi les restructurations se produisent dans le P2P

Comme nous l'avons vu, de nombreuses raisons diverses et valables peuvent justifier la nécessité de restructurer un contrat de dette P2P.

Certaines des principales raisons sont les suivantes :

Difficultés financières de l'emprunteur

Inattendu sur le plan personnel ou professionnel revers financiers sont parmi les raisons les plus courantes pour lesquelles il est nécessaire de renoncer au calendrier de remboursement. Lorsque les revenus d'un emprunteur diminuent, peut-être en raison de frais médicaux imprévus ou d'une baisse des revenus commerciaux, cela nuit à sa capacité à respecter les conditions initiales.

Au lieu de laisser la dette tomber en défaut, ce qui entraîne le risque pour la ressource et pour l'investisseur de perdre le montant total, la plupart des applications P2P offrent aux emprunteurs la possibilité de renégocier. En renégociant le plan, les plateformes tentent de créer une voie de reprise durable qui soit bénéfique pour toutes les parties à long terme.

Conjoncture économique et conjoncturelle

L'évolution de la situation économique, comme les récessions, les bouleversements industriels aigus ou les crises financières de grande envergure, peuvent accroître les risques de défaillance de manière indiscriminée. Les demandeurs individuels qui semblaient solvables par le passé peuvent rencontrer des difficultés financières qui peuvent les empêcher de s'acquitter de leurs obligations de remboursement.

Les applications de crowdlending anticipent ces modèles systémiques, c'est pourquoi nombre d'entre elles proposent de manière proactive de nouveaux plans pour atténuer le risque systémique. En ajustant les conditions avant qu'un prêt ne soit en défaut de paiement, les plateformes de crowdlending peuvent préserver l'équilibre d'un portefeuille et stabiliser les rendements pour les investisseurs.

Gestion des risques

Les plateformes de prêt P2P ne sont pas des intermédiaires passifs ; elles surveillent de manière proactive les performances des candidats et le risque global du portefeuille. Des analyses avancées et des modèles de notation de crédit aident à identifier la détresse imminente avant qu'elle ne s'aggrave. Lorsque les premiers avertissements indiquent qu'un emprunteur a de fortes chances de faire défaut prochainement, les applications peuvent engager de nouvelles négociations.

Non seulement cela évite au prêteur de faire défaut, mais cela préserve également le capital des investisseurs en récupérant une partie des rendements garantis au lieu de subir une perte totale. Dans l'ensemble, un nouvel accord est un gestion des risques outil qui augmente la ténacité globale du portefeuille.

Une plateforme comme 8lends utilise des outils d'analyse en temps réel et de suivi des emprunteurs pour détecter les premiers signes de difficultés financières, déclenchant ainsi des interventions opportunes telles que la refonte des contrats avant qu'un défaut ne devienne probable. L'accent est mis sur la préservation de la valeur à long terme et le maintien de la stabilité du portefeuille grâce à des prêts garantis et à des commissions élevées pour les investisseurs, tout en donnant aux candidats fiables la possibilité de montrer leur promesse.

Pressions liées à la réglementation et au marché

Dans certains cas, directives réglementaires ou les demandes des investisseurs peuvent obliger les applications à adopter des pratiques de remboursement des crédits. Des normes de transparence plus strictes et l'évolution des normes du secteur impliquent que les ressources doivent adopter une approche proactive de gestion des risques afin de préserver la confiance et de rester en conformité.

En étant prêtes à collaborer avec les emprunteurs et à modifier les conditions selon les besoins, les plateformes P2P s'alignent sur les meilleures pratiques attendues dans le domaine de la finance numérique.

Quand la restructuration a lieu

Restructuration des prêts n'est pas une pratique financière courante ; c'est la dernière option en cas de signes évidents de tensions financières ou de volatilité des marchés. Voici quelques cas où il peut être nécessaire de refaire le contrat :

- Retards de paiement : lorsqu'un débiteur n'effectue pas les paiements comme convenu, les sites peuvent considérer les reprises comme une meilleure option que la délinquance. Ils évitent ainsi l'effet domino des défauts de paiement qui peuvent faire dérailler l'ensemble du portefeuille.

- Chute financière : les outils de détection peuvent détecter des baisses spectaculaires de la cote de solvabilité, des revenus ou du ratio d'endettement d'un emprunteur. À mesure que ces indicateurs se détériorent, la restructuration peut être le meilleur moyen de synchroniser la dette avec la situation financière actuelle du débiteur.

- Récessions économiques : en cas de difficultés macroéconomiques, telles qu'une récession ou un déclin industriel, les sites Web peuvent proposer de modifier le remboursement de la dette, même aux débiteurs non défaillants. Des mesures préventives permettront d'éviter les défauts de paiement inévitables en modifiant les conditions avant que l'emprunteur n'atteigne un point de rupture.

- Demande de l'emprunteur : Dans d'autres cas, un emprunteur peut prendre l'initiative de demander une renégociation du terme, en anticipant de futurs problèmes financiers. Dans un tel scénario, la reformulation des contrats de prêt peut profiter aux deux parties en permettant au débiteur de rester en ligne tout en réduisant le risque de défaut.

Le système des prêts P2P : qu'est-ce qui doit être restructuré ?

Les plateformes peuvent utiliser différentes approches pour refaire le plan de remboursement avant qu'il ne fasse défaut, mais voici les principaux aspects que les ressources ajustent lors de la restructuration d'un prêt :

Modalités de remboursement prolongées

L'allongement de la période de remboursement est l'une des mesures de restructuration les plus courantes. L'allongement de la durée du contrat réduit la prime mensuelle, ce qui allège la charge des emprunteurs confrontés à des difficultés financières telles que des pénuries temporaires de liquidités.

Bien que le total des intérêts payés à long terme puisse être plus élevé, la réduction de l'obligation mensuelle réduira le risque de défaut à court terme.

Ajustements des taux d'intérêt

La baisse du taux d'intérêt apporte également un grand soulagement aux débiteurs. Il permet de diminuer la mensualité et de réduire le coût du crédit à long terme. Cependant, cela peut également entraîner une baisse des rendements pour les investisseurs. C'est pourquoi cette option n'entre en jeu que lorsque l'autre option est purement et simplement définie par défaut.

Reports de paiement

Dans certaines circonstances, les plateformes de crowdlending peuvent opter pour un paiement différé pendant une courte durée. Un tel allégement du paiement à court terme peut être inestimable si le débiteur doit surmonter des difficultés à court terme, telles que des dépenses médicales ou professionnelles d'urgence.

Le délai de grâce de paiement donne au débiteur la liberté de se remettre sur la bonne voie sans aucune pénalité.

Pardon partiel pour le principal

Bien que cela soit moins courant, la remise partielle du principal peut être une solution lorsque la situation financière à long terme du débiteur semble sombre.

L'annulation partielle du montant du principal permet de mettre en place un plan de remboursement du prêt plus durable. Cependant, cette option n'est pas très courante et les plateformes ne l'utilisent qu'en cas de difficultés financières extrêmes.

L'impact de la restructuration des prêts sur les investisseurs et les plateformes de prêt P2P

Pour les investisseurs, la reprise du remboursement de la dette est à double tranchant. Bien qu'un prêt replanifié puisse permettre de récupérer une partie des rendements attendus qu'un investisseur perdrait autrement en cas de défaut de paiement, la restructuration implique très probablement un profil plus risqué. Par exemple, les investisseurs peuvent être amenés à accepter des taux d'intérêt plus bas ou des échéances plus longues qui retardent les rendements.

Cependant, les plateformes P2P considèrent la restructuration comme un outil de gestion des risques qui permet de maintenir la santé de l'ensemble de leur portefeuille. En renégociant les conditions, les plateformes peuvent empêcher l'effet domino des défauts de paiement massifs, conserver la confiance des investisseurs et protéger leur réputation sur un marché concurrentiel.

La communication doit avoir lieu pendant la restructuration. Des rapports ouverts sur les conditions modifiées et la poursuite des efforts de redressement financier du payeur sont essentiels pour maintenir la confiance des investisseurs. Dans la plupart des cas, les plateformes fournissent également une documentation complète et un examen des données pour justifier l'ajustement.

Réflexions finales

La restructuration des prêts P2P est une technique de gestion des risques essentielle à une époque d'innovation rapide et d'évolution des obstacles économiques. Quelle qu'en soit la cause, qu'il s'agisse de la crise des emprunteurs, des ralentissements économiques ou des efforts de gestion soucieux des risques de la part de la plateforme, la restructuration est une bouée de sauvetage qui contribue à maintenir la valeur pour les investisseurs et permet la reprise financière.

Des plateformes comme 8lends montrent la voie en matière de prêts P2P responsables en considérant la restructuration non pas comme un échec, mais comme une stratégie. Grâce à des systèmes de détection précoce, à une communication transparente avec les emprunteurs et à des conditions de prêt flexibles, 8lends contribue à minimiser les pertes et à préserver la valeur, ce qui en fait un choix judicieux pour les investisseurs en quête de résilience sur des marchés imprévisibles.