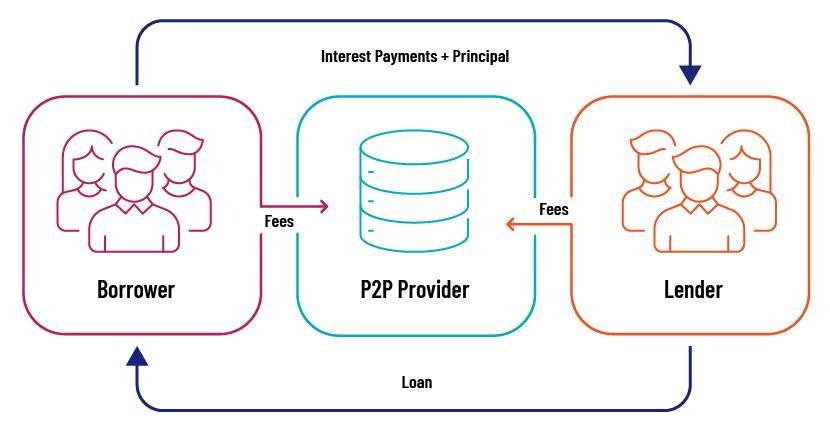

So funktioniert es im P2P-Kontext

Dabei handelt es sich um den Prozess der Änderung der Konditionen bestehender Kredite, um einer veränderten finanziellen Situation des Kreditnehmers Rechnung zu tragen oder um auf externe wirtschaftliche Entwicklungen zu reagieren. Dies ist in der Regel der letzte Ausweg, wenn ein Kreditausfall unvermeidlich erscheint. Im Gegensatz zu einem typischen Zahlungsausfall, der zu einem vollständigen Kapitalverlust führen kann, helfen Vertragsüberarbeitungen den Kreditnehmern, Zahlungsausfälle zu vermeiden, wodurch die Verluste für die Plattform und ihre Anleger begrenzt werden.

Die Umstrukturierung von P2P-Krediten kann viele Formen annehmen. Dazu gehören die Verlängerung der Rückzahlungsfrist, die Senkung des Zinssatzes, der Zahlungsaufschub oder in einigen Fällen sogar der Verzicht auf einen Teil des Kapitals.

Wir können die Wiederaufnahme von Krediten als eine positive Sache betrachten, denn wenn ein Zahlungsausfall unvermeidlich ist, stellen neue Vereinbarungen sicher, dass der Kreditgeber nicht den gesamten Kuchen verliert, sondern nur einen Teil davon. Dies zielt in der Regel darauf ab, den Rückzahlungszyklus an den aktuellen Cashflow des Kreditnehmers anzupassen, um in schwierigen finanziellen Zeiten eine gewisse Atempause zu schaffen.

Warum es bei P2P zu Umstrukturierungen kommt

Wie wir bereits besprochen haben, können viele verschiedene und triftige Gründe die Notwendigkeit einer Umstrukturierung eines P2P-Schuldenvertrags auslösen.

Einige der Hauptgründe sind:

Finanzielle Notlage des Kreditnehmers

Unerwartet persönlich oder geschäftlich finanzielle Rückschläge gehören zu den häufigsten Gründen für die Kündigung des Tilgungsplans. Wenn die Einnahmen eines Kreditnehmers sinken, vielleicht aufgrund unvorhergesehener Krankheitskosten oder niedrigerer Geschäftseinnahmen, beeinträchtigt dies seine Fähigkeit, die ursprünglichen Bedingungen zu erfüllen.

Anstatt die Schulden in Zahlungsverzug geraten zu lassen, bei dem sowohl die Ressource als auch der Anleger riskieren, den vollen Betrag zu verlieren, geben die meisten P2P-Apps Kreditnehmern die Möglichkeit, neu zu verhandeln. Durch die Neuverhandlung des Plans versuchen die Plattformen, einen nachhaltigen Weg zur Erholung zu finden, der langfristig für alle Beteiligten von Vorteil ist.

Wirtschafts- und Marktbedingungen

Veränderungen der wirtschaftlichen Bedingungen, wie Rezessionen, akute Branchenumschwünge oder breit angelegte Finanzkrisen können die Ausfallrisiken unterschiedslos erhöhen. Einzelne Antragsteller, die zuvor kreditwürdig erschienen, könnten in finanzielle Schwierigkeiten geraten, sodass sie ihren Rückzahlungsverpflichtungen möglicherweise nicht nachkommen können.

Crowdlending Apps antizipieren diese systemischen Muster, weshalb viele von ihnen proaktiv neue Pläne zur Minderung systemischer Risiken anbieten. Crowdfunding-Plattformen passen die Konditionen an, bevor ein Kredit in Verzug gerät, und können so das Gleichgewicht eines Portfolios wahren und die Anlegerrenditen stabilisieren.

Risikomanagement

P2P-Kreditplattformen sind keine passiven Vermittler; sie überwachen proaktiv die Leistung der Antragsteller und das gesamte Portfoliorisiko. Fortschrittliche Analyse- und Kreditbewertungsmodelle helfen dabei, drohende Notlagen zu erkennen, bevor sie schwerwiegend werden. Wenn die ersten Warnungen darauf hindeuten, dass ein Kreditnehmer ein hohes Risiko hat, bald in Verzug zu geraten, können Apps neue Verhandlungen einleiten.

Es bewahrt den Kreditnehmer nicht nur vor Zahlungsunfähigkeit, sondern schont auch das Kapital der Anleger, indem es einen Teil der garantierten Renditen zurückerhält, anstatt einen vollständigen Verlust zu erleiden. Insgesamt ist ein neuer Deal ein Risikomanagement Tool, das die Gesamtfestigkeit des Portfolios erhöht.

Eine Plattform wie 8lends nutzt Tools zur Analyse und Überwachung von Kreditnehmern in Echtzeit, um frühe Anzeichen einer finanziellen Notlage zu erkennen. Dadurch werden zeitnahe Maßnahmen wie die Vertragsverlängerung ausgelöst, bevor ein Zahlungsausfall wahrscheinlich wird. Der Schwerpunkt liegt auf dem langfristigen Werterhalt und der Aufrechterhaltung der Portfoliostabilität durch besicherte Kredite und hohe Provisionen für Anleger, während gleichzeitig zuverlässigen Kreditkandidaten die Möglichkeit gegeben werden, ihr Versprechen unter Beweis zu stellen.

Regulatorischer Druck und Marktdruck

In einigen Fällen regulatorische Richtlinien Oder die Forderungen der Anleger könnten Apps dazu zwingen, Kreditrückzahlungspraktiken einzuführen. Strengere Transparenzstandards und sich ändernde Branchennormen bedeuten, dass die Ressourcen einen proaktiven Risikomanagementansatz verfolgen müssen, um das Vertrauen aufrechtzuerhalten und die Vorschriften einzuhalten.

Durch die Bereitschaft, mit Kreditnehmern zusammenzuarbeiten und die Bedingungen bei Bedarf zu ändern, orientieren sich P2P-Plattformen an den Best Practices, die in der digitalen Finanzbranche erwartet werden.

Wenn eine Restrukturierung stattfindet

Restrukturierung ist keine übliche Finanzpraxis; sie ist die letzte Option in Fällen, in denen klare Hinweise auf finanzielle Belastungen oder Marktvolatilität vorliegen. In den folgenden Fällen kann eine Vertragsverlängerung erforderlich sein:

- Überfällige Zahlungen: Wenn ein Schuldner seine Zahlungen nicht wie vereinbart leistet, betrachten Websites möglicherweise eine erneute Zahlung als eine bessere Option als Zahlungsverzug. Sie vermeiden so den Dominoeffekt von Zahlungsausfällen, der das gesamte Portfolio aus der Bahn werfen kann.

- Finanzieller Absturz: Tools zur Erkennung können dramatische Rückgänge der Kreditwürdigkeit, des Einkommens oder des Verhältnisses von Schulden zu Einkommen eines Kreditnehmers erkennen. Wenn sich diese Indikatoren verschlechtern, kann eine Restrukturierung eine optimale Methode sein, um die Schulden mit der aktuellen finanziellen Situation des Schuldners zu synchronisieren.

- Wirtschaftliche Rezessionen: In Fällen makroökonomischer Probleme wie einer Rezession oder einem Niedergang der Branche können Websites auch nicht säumigen Schuldnern eine Änderung der Schuldenrückzahlung anbieten. Präventivmaßnahmen verhindern Zahlungsausfälle, die unvermeidlich sind, indem die Konditionen geändert werden, bevor der Kreditnehmer eine Belastungsgrenze erreicht.

- Anfrage des Kreditnehmers: In anderen Fällen kann ein Kreditnehmer die Initiative ergreifen und eine Neuverhandlung der Laufzeit beantragen, um zukünftige finanzielle Probleme zu antizipieren. In einem solchen Szenario kann die Überarbeitung von Kreditverträgen für beide Parteien von Vorteil sein, da der Schuldner in der Warteschleife bleiben kann und gleichzeitig die Wahrscheinlichkeit eines Zahlungsausfalls verringert wird.

Das System der P2P-Kreditvergabe: Was wird umstrukturiert?

Plattformen können verschiedene Ansätze verwenden, um den Tilgungsplan zu überarbeiten, bevor sie in Verzug geraten. Im Folgenden werden jedoch die wichtigsten Aspekte beschrieben, die sich bei der Restrukturierung eines Kredits anpassen:

Verlängerte Rückzahlungsbedingungen

Die Verlängerung der Rückzahlungsfrist ist eine der häufigsten Umstrukturierungsmaßnahmen. Eine Verlängerung der Vertragsdauer senkt die monatliche Prämie, wodurch Kreditnehmer, die sich in finanziellen Schwierigkeiten wie vorübergehenden Liquiditätsengpässen befinden, entlastet werden.

Obwohl die Summe der langfristig gezahlten Zinsen höher sein kann, verringert die geringere monatliche Verbindlichkeit das kurzfristige Ausfallrisiko.

Zinsanpassungen

Die Senkung des Zinssatzes ist auch für die Schuldner eine große Erleichterung. Es senkt die monatliche Rate und senkt langfristig die Kreditkosten. Dies kann jedoch auch zu niedrigeren Renditen für die Anleger führen. Aus diesem Grund kommt diese Option nur ins Spiel, wenn die andere Option ein absoluter Standard ist

Zahlungsaufschub

Unter bestimmten Umständen könnten sich Crowdlending-Plattformen für eine verzögerte Zahlung für einen kurzen Zeitraum entscheiden. Eine solche Befreiung von der kurzfristigen Zahlung kann von unschätzbarem Wert sein, wenn der Schuldner kurzfristige Widrigkeiten wie medizinische Notfälle oder Geschäftskosten übersteht.

Die Zahlungsnachfrist gibt dem Schuldner die Freiheit, ohne Strafen wieder auf Kurs zu kommen.

Teilweise prinzipielle Vergebung

Obwohl es seltener vorkommt, kann ein teilweiser Tilgungserlass eine Lösung sein, wenn die langfristige finanzielle Situation eines Schuldners düster aussieht.

Ein teilweiser Erlaß des Kapitalbetrags schafft Spielraum für einen nachhaltigeren Kreditrückzahlungsplan. Diese Option ist jedoch nicht so verbreitet, und Plattformen verwenden sie nur in Fällen extremer finanzieller Schwierigkeiten.

Wie sich die Kreditrestrukturierung auf Investoren und P2P-Kreditplattformen auswirkt

Für Anleger ist die Wiederaufnahme der Schuldenrückzahlung zweischneidig. Mit einem neu geplanten Kredit kann zwar ein Teil der erwarteten Renditen gerettet werden, den ein Anleger sonst im Falle eines Zahlungsausfalls einbüßen würde, doch eine Restrukturierung ist höchstwahrscheinlich mit einem riskanteren Profil verbunden. Beispielsweise müssen Anleger möglicherweise niedrigeren Zinssätzen oder längeren Laufzeiten zustimmen, was die Rendite verzögern würde.

P2P-Plattformen betrachten Restrukturierung jedoch als Risikomanagementinstrument, das dafür sorgt, dass ihr gesamtes Portfolio gesund bleibt. Durch die Neuverhandlung der Konditionen können Plattformen den Dominoeffekt von Massenausfällen verhindern, das Vertrauen der Anleger aufrechterhalten und ihren Ruf in einem wettbewerbsintensiven Markt schützen.

Die Kommunikation sollte während der Umstrukturierung erfolgen. Offene Berichte über die geänderten Konditionen und die fortgesetzten Versuche des Rückzahlers, eine finanzielle Sanierung durchzuführen, sind von entscheidender Bedeutung, um das Vertrauen der Anleger aufrechtzuerhalten. In den meisten Fällen bieten die Plattformen auch eine gründliche Dokumentation und Prüfung der Daten, um die Anpassung zu rechtfertigen.

Letzte Gedanken

Die Umstrukturierung von P2P-Krediten ist in einer Zeit schneller Innovationen und sich verändernder wirtschaftlicher Hürden eine unverzichtbare Risikomanagementtechnik. Was auch immer die Ursache sein mag, sei es eine Kreditnehmerkrise, eine Konjunkturabschwächung oder risikobewusste Managementbemühungen der Plattform, eine Umstrukturierung ist ein Rettungsanker, der zur Aufrechterhaltung des Anlegerwerts beiträgt und eine finanzielle Erholung ermöglicht.

Plattformen wie 8lends sind wegweisend für verantwortungsvolle P2P-Kredite, indem sie Umstrukturierungen nicht als Misserfolg, sondern als Strategie behandeln. Durch Früherkennungssysteme, transparente Kommunikation mit Kreditnehmern und flexible Kreditbedingungen trägt 8lends dazu bei, Verluste zu minimieren und Werte zu erhalten — was es zu einer klugen Wahl für Anleger macht, die auf unvorhersehbaren Märkten widerstandsfähig sein wollen.