Perché le inserzioni dei mutuatari meritano tutta la tua attenzione

Puoi praticamente capire le finanze di una persona guardando gli elenchi dei suoi mutuatari. Ciò riflette il loro desiderio e la loro affidabilità, aiutandovi quindi a valutare il rischio legato ai prestiti peer-to-peer, ai finanziamenti privati o alle piattaforme di crowdfunding.

È fondamentale chiedere se il mutuatario può rimborsare ciò che desidera. Se l'elenco non lo rende chiaro, è il momento di esaminare più da vicino. Un singolo errore potrebbe costarti denaro, ma una revisione diligente potrebbe dare vita a una partnership proficua e affidabile.

Le 5 C del credito

Le «5 C del credito» sono un insieme di criteri che gli istituti di credito professionali utilizzano in genere per determinare se un mutuatario è affidabile.

- Personaggio: «Il mutuatario può ripagare i debiti?» Non puoi sempre incontrarli di persona, ma puoi consultare la loro storia creditizia, la cronologia dei pagamenti e la cronologia lavorativa. Non dovresti affidare i tuoi soldi a qualcuno se ha una storia di ritardi nei pagamenti, problemi legali o recensioni negative. Nel frattempo, una persona con una fedina penale pulita sembra affidabile.

- Capacità: «Possono permettersi di rimborsare il prestito?» È necessario conoscere le loro entrate, il debito e il flusso di cassa per prendere una decisione informata. Se qualcuno è a corto di soldi, potrebbe avere problemi anche se ha buone intenzioni.

- Capitale: «Cosa ha già il mutuatario?» Potrebbe trattarsi di risparmi, azioni immobiliari o altri tipi di beni. Le persone che prendono in prestito denaro per investire in un progetto sono generalmente più impegnate e preparate ad affrontare le sfide.

- Collaterale: Questo è il bene che sostiene il prestito, come un immobile o un'attrezzatura. Se qualcosa va storto, le garanzie possono essere d'aiuto. L'investimento è generalmente più sicuro se la garanzia è più solida e più facile da verificare.

- Infine, Considerare: le condizioni del prestito e lo stato dell'economia o del mercato. Anche un ottimo mutuatario può avere problemi in un mercato debole. Inoltre, condizioni di prestito ambigue o obiettivi poco chiari possono essere segnali di problemi più significativi in futuro.

Individuare le bandiere rosse prima che ti costino

Le inserzioni dei mutuatari a volte hanno segnali rossi che non sono sempre evidenti, ma di solito sono sufficienti per prevenire cattive offerte. Uno dei sintomi principali dei problemi è la disponibilità di registri finanziari disordinati o inadeguati. Se i numeri non quadrano o mancano i documenti essenziali, il mutuatario potrebbe essere disorganizzato o nascondere qualcosa.

Se un'azienda o una persona guadagna meno, è ragionevole scoprire perché e se questa tendenza continuerà. Può anche essere un problema se un mutuatario dipende troppo da un cliente o da una fonte di reddito. Se una connessione si interrompe, potrebbero non essere in grado di rimborsare i soldi dovuti.

Proiezioni non realistiche

Se una quotazione promette grandi profitti senza rischi o mostra un futuro che sembra troppo bello per essere vero, fidati del tuo istinto. Quando si tratta dei loro piani, i mutuatari affidabili sono generalmente onesti sui problemi che potrebbero incontrare.

Attività sospette

Prendi suggerimenti da come agiscono le persone. Se un mutuatario sembra avere fretta di concludere un contratto, non risponde in modo chiaro alle domande o aspetta troppo a lungo per consegnare documenti importanti, potrebbe cercare di evitare il controllo. Se un mutuatario non ha mai lavorato nel settore per il quale si rivolge, ad esempio un investitore immobiliare per la prima volta che avvia un grande progetto fix-and-flip, è un altro aspetto a cui pensare.

Un'altra serie di segnali di avvertimento include problemi con la legge e il funzionamento delle cose. Azioni legali pendenti, licenze scadute o strane pratiche commerciali possono suggerire che un'azienda è instabile o avrà problemi in futuro. E mentre guardi gli annunci immobiliari, fai attenzione alle informazioni poco chiare sulla proprietà, ai conflitti di zonizzazione o alle case con problemi strutturali che non sono stati risolti.

In alcune circostanze disastrose, le inserzioni potrebbero essere false. Alcuni segnali di frode sono i prezzi degli immobili troppo alti, i documenti che non corrispondono o una storia lavorativa incompleta. Se il mutuatario non conferma le informazioni di base o non fornisce un documento d'identità, allontanati, indipendentemente da quanto sia buona la transazione.

Contrattazione

Piattaforme come 8 prestiti elimina molti di questi rischi controllando i mutuatari attraverso metodi rigorosi e basati sui dati. Dalle offerte garantite da garanzie collaterali alla documentazione trasparente e ai colloqui con i mutuatari, 8lends rende più facile individuare segnali di allarme e opportunità promettenti, senza dover essere un contabile forense. Questo è uno dei motivi per cui gli investitori si affidano alla piattaforma per offrire opzioni di prestito coerenti e ad alto rendimento con zero commissioni di piattaforma.

Riconoscere le luci verdi di una quotazione forte

Al contrario, non tutte le inserzioni sono cattive notizie. Alcuni mutuatari sono onesti, ma è necessario un piccolo sforzo per esaminarli. Che aspetto ha un buon elenco di mutuatari? Innanzitutto, i numeri si sommano. Una solida quotazione avrà documenti finanziari accurati, un reddito costante e un margine sufficiente per rimborsare facilmente le rate del prestito. Le aziende dovrebbero avere un reddito costante o in crescita e il mutuatario dovrebbe avere accesso ai risparmi o ad altre fonti di denaro.

Anche il comportamento del mutuatario è fondamentale. Rispondono velocemente? Sono disposti a rispondere alle domande e fornire ulteriori informazioni? Per creare fiducia, è essenziale essere aperti e professionali. Un richiedente ben preparato avrà anche una giustificazione ragionevole per il prestito. L'obiettivo dovrebbe essere equo, ben ponderato e basato su fatti, che si tratti di far crescere un'azienda, acquistare una casa o saldare i debiti. Dovresti essere in grado di vedere come il prestito si inserisce nel loro piano generale e come si aspettano di ripagarlo.

Inoltre, controlla se l'ambiente circostante è stabile. Stanno facendo affari in un mercato sano? Hanno un buon team che lavora per loro? I loro beni sono assicurati, documentati e valutati correttamente? Tutti questi fattori rendono più probabile che il tuo investimento rimanga sulla buona strada.

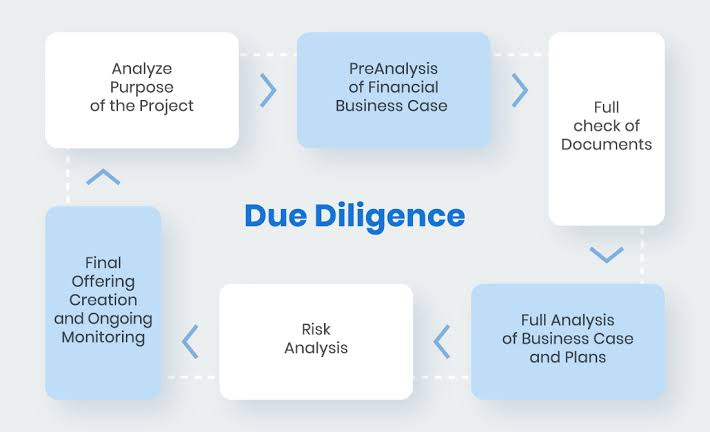

Come eseguire una corretta due diligence

È tempo di mettere in pratica tutto ciò che hai imparato ora che sai cosa cercare e cosa evitare. Ciò che rende gli investitori saggi diversi da quelli fortunati è che fanno le loro ricerche.

Per iniziare, esamina attentamente i documenti finanziari del mutuatario. Guarda i loro registri fiscali, i rapporti sul reddito, gli estratti conto bancari e tutti i budget o le stime di progetto che ti forniscono. Non aver paura di fare ulteriori domande se qualcosa non ha senso. Dovresti anche controllare la loro storia creditizia, anche per i prestiti personali. Spesso è possibile verificare il credito di un'azienda tramite fornitori, fornitori o servizi di rendicontazione creditizia.

È anche essenziale controllare il reddito di qualcuno. Cerca le buste paga, i contratti firmati o le prove concrete a sostegno delle loro affermazioni. Se hanno delle garanzie, rivolgiti a una terza parte rispettabile. Non limitatevi a credere a ciò che dice il mutuatario; assicuratevi che il bene sia assoluto, giustificato e legale.

Può anche essere utile fare un'ispezione della proprietà o del progetto. Una visita in loco potrebbe dirti molto di più rispetto alle immagini o agli annunci se stai prestando un prestito per l'acquisto di un immobile.

Infine, analizza il passato del mutuatario. Consulta le recensioni, richiedi referenze e cerca nei database legali le controversie in corso o i problemi passati.

Conclusione

Ogni inserzione comporta dei rischi. Ma puoi gestire il rischio con gli strumenti, le domande e l'atteggiamento corretti. Non devi indovinare alla cieca; puoi imparare dalle situazioni in modo chiaro, sicuro e calmo.

Desideri una piattaforma di prestito che rispetti la tua diligenza e la premia? 8lends ti dà accesso a prestiti aziendali ad alto rendimento completamente controllati, senza commissioni nascoste, promesse gonfiate o documenti vaghi.