Por que as listagens de mutuários merecem toda a sua atenção

Pode compreender praticamente as finanças de uma pessoa olhando para as suas listas de mutuários. Isso reflete o seu desejo e fiabilidade; assim, ajudam-no a avaliar o risco em plataformas de empréstimo peer-to-peer, financiamento privado ou crowdfunding.

É fundamental perguntar se o mutuário pode pagar o que quer. Se a listagem não o deixar claro, é hora de olhar mais de perto. Um único erro pode custar-lhe dinheiro, mas uma revisão diligente pode dar origem a uma parceria rentável e confiável.

Os 5 Cs do Crédito

Os “5 Cs de Crédito” são um conjunto de critérios que os credores profissionais utilizam tipicamente para determinar se um mutuário é fidedigno.

- Personagem: “O mutuário pode pagar dívidas?” Nem sempre pode encontrá-los pessoalmente, mas pode ver o seu histórico de crédito, histórico de pagamentos e histórico de trabalho. Não deve confiar o seu dinheiro a alguém se esta tiver um histórico de atrasos de pagamento, problemas legais ou críticas negativas. Entretanto, uma pessoa com um registo limpo parece digna de confiança.

- Capacidade: “Podem pagar o empréstimo?” É preciso saber a receita, a dívida e o fluxo de caixa para tomar uma decisão informada. Se alguém está com pouco dinheiro, pode ter problemas mesmo que tenha boas pretensões.

- Capital: “O que é que o mutuário já tem?” Isso pode ser poupança, capital próprio no imobiliário, ou outros tipos de ativos. As pessoas que pedem dinheiro emprestado para investir num projeto estão normalmente mais empenhadas e preparadas para enfrentar desafios.

- Cauções: Este é o ativo que apoia o empréstimo, como um imóvel ou equipamento. Se algo correr mal, as garantias podem ajudar. O investimento é normalmente mais seguro se a garantia for mais forte e mais fácil de verificar.

- Por último, Considerar: as condições do empréstimo e o estado da economia ou do mercado. Mesmo um excelente mutuário pode ter problemas num mercado fraco. Além disso, termos ambíguos de empréstimo ou objetivos pouco claros podem ser sinais de questões mais significativas no futuro.

Deteção de Bandeiras Vermelhas Antes que Te Custem

As postagens dos mutuários às vezes têm sinais vermelhos que nem sempre são óbvios, mas geralmente são suficientes para evitar maus negócios. Um dos principais sintomas de problemas é ter registos financeiros desarrumados ou inadequados. Se os números não somarem ou faltarem documentos essenciais, o mutuário pode estar desorganizado ou a esconder alguma coisa.

Se uma empresa ou pessoa ganha menos dinheiro, é razoável saber porquê e se essa tendência vai continuar. Também pode ser um problema se um mutuário depender demasiado de um cliente ou fonte de rendimento. Se essa ligação quebrar, talvez não consigam devolver o dinheiro que devem.

Projeções irrealistas

Se uma cotação promete grandes lucros sem risco ou mostra um futuro que parece bom demais para ser verdade, confie no seu instinto. Quando se trata dos seus planos, os mutuários fiáveis são geralmente honestos sobre os problemas que podem enfrentar.

Atividade Suspeite

Levar dicas da forma como as pessoas agem. Se um mutuário parece estar com pressa para terminar um contrato, não responder perguntas claramente, ou esperar demasiado tempo para entregar documentos importantes, pode estar a tentar evitar o escrutínio. Se um mutuário nunca trabalhou no campo para o qual está a pedir emprestado, como um investidor imobiliário pela primeira vez a iniciar um grande projeto de conserto e flip, isso também é algo em que pensar.

Outro conjunto de bandeiras de alerta inclui problemas com a lei e como as coisas funcionam. Processos judiciais pendentes, licenças expiradas ou práticas comerciais estranhas podem sugerir que uma empresa está instável ou terá problemas no futuro. E enquanto olha para as listagens de imóveis, cuidado com informações pouco claras sobre propriedade, conflitos de zoneamento ou casas com problemas estruturais que não foram corrigidos.

Em algumas circunstâncias terríveis, as listagens podem ser falsas. Alguns sinais de fraude são preços de imóveis demasiado altos, papelada que não corresponde ou históricos de trabalho incompletos. Se o mutuário não confirmar as informações básicas ou fornecer uma identificação, vá embora, não importa o quão boa a transação pareça.

Contrariação

Plataformas como 8empresta eliminar muitos destes riscos, avaliando os mutuários através de métodos rigorosos e orientados por dados. De acordos apoiados por garantias a documentação transparente e entrevistas com mutuários, o 8lends torna mais fácil identificar sinais de aviso e oportunidades promissoras — sem a necessidade de ser um contabilista forense. Essa é uma das razões pelas quais os investidores confiam na plataforma para oferecer opções de empréstimo consistentes e de alto rendimento com zero taxas de plataforma.

Reconhecendo as luzes verdes de uma listagem forte

Por outro lado, nem todas as listagens são péssimas notícias. Alguns mutuários são decentes, mas é preciso um pouco de esforço para os rever. Como é uma boa lista de mutuários? Primeiro, os números somam. Uma listagem sólida terá papéis financeiros arrumados, rendimentos estáveis e uma margem suficiente para reembolsar facilmente as prestações do empréstimo. As empresas devem ter rendimentos consistentes ou crescentes, e o mutuário deve ter acesso à poupança ou a outras fontes de dinheiro.

O comportamento do mutuário também é crucial. Respondem rapidamente? Estão dispostos a responder a questões e a dar mais informações? Para criar confiança, é essencial ser aberto e profissional. Um candidato bem preparado também terá uma justificação razoável para o empréstimo. O objetivo deve ser justo, bem pensado e baseado em fatos, seja para fazer crescer um negócio, comprar uma casa ou pagar dívidas. Deve ser capaz de ver como o empréstimo se encaixa no seu plano geral e como eles esperam pagá-lo de volta.

Além disso, verifique se os arredores são estáveis. Estão a fazer negócios num mercado saudável? Têm uma boa equipa a trabalhar para eles? Os seus ativos estão segurados, documentados e avaliados corretamente? Todas estas coisas tornam mais provável que o seu investimento se mantenha no caminho certo.

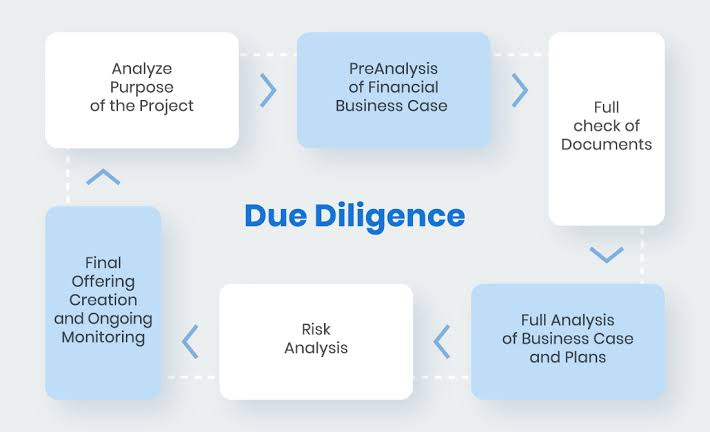

Como fazer a devida diligência

Está na altura de pôr em prática tudo o que aprendeu agora que sabe o que procurar e o que evitar. O que torna os investidores sábios diferentes dos sortudos é que eles fazem a sua pesquisa.

Para começar, examine cuidadosamente os documentos financeiros do mutuário. Olhe para os seus registos fiscais, relatórios de rendimentos, extratos bancários e quaisquer orçamentos ou estimativas de projetos que eles lhe forneçam. Não tenha medo de fazer mais perguntas se alguma coisa não fizer sentido. Deve também verificar o seu histórico de crédito, inclusive para empréstimos pessoais. Muitas vezes, pode verificar o crédito de uma empresa através de fornecedores, fornecedores ou serviços de relatórios de crédito.

Também é essencial verificar os rendimentos de alguém. Procure recibos de pagamento, contratos assinados, ou provas concretas que sustentem as suas reivindicações. Se tiverem garantias, façam com que um terceiro conceituado olhe para elas. Não acredite apenas no que o mutuário diz; certifique-se de que o ativo é absoluto, justificado e legal.

Também pode ser benéfico ter uma inspeção do imóvel ou projeto. Uma visita ao site pode dizer-lhe muito mais do que imagens ou listagens podem, se estiver a emprestar numa compra de um imóvel.

Por fim, analisar o passado do mutuário. Verifique avaliações, peça referências e pesquise bases de dados legais para litígios em curso ou questões anteriores.

Conclusão

Cada listagem tem algum risco. Mas podemos lidar com o risco com as ferramentas, perguntas e atitudes corretas. Não é preciso adivinhar cegamente; podemos aprender com as situações de forma clara, confiante e calma.

Quer uma plataforma de crédito que respeite a sua diligência e a recompense? O 8lends dá-lhe acesso a empréstimos comerciais totalmente verificados e de alto rendimento, sem taxas ocultas, promessas inflacionadas ou papelada vaga.