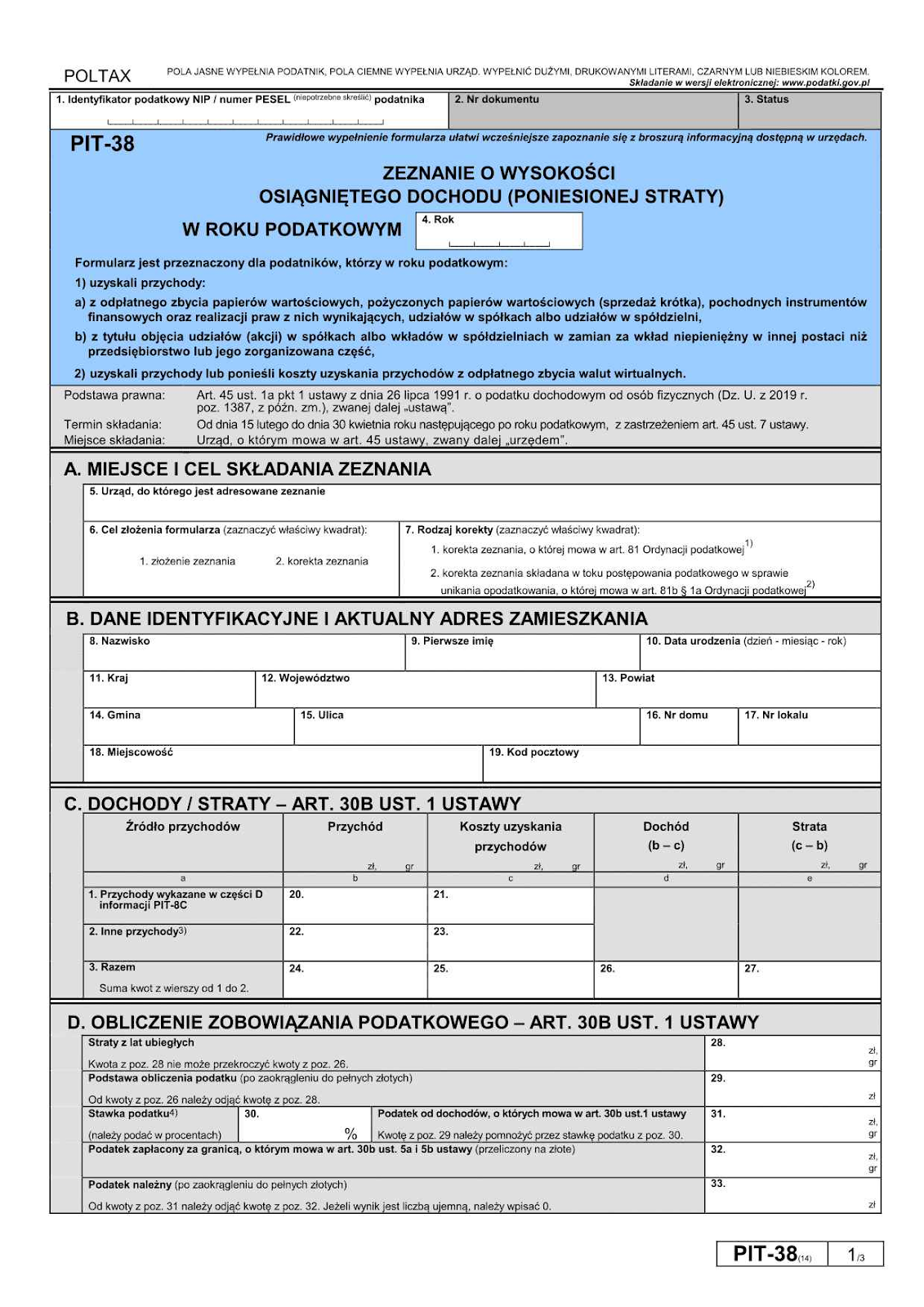

Il modello PIT-38 e le criptovalute

Questo è il modulo che i trader devono presentare ogni anno tra il 15 febbraio e il 30 aprile, coprendo l'intero anno precedente, dal 1° gennaio al 31 dicembre, indipendentemente dal fatto che i redditi siano stati generati su una piattaforma estera. In caso di perdite nell'anno, la dichiarazione rimane obbligatoria, e tali perdite potranno essere utilizzate nel periodo d'imposta successivo per ridurre l'importo soggetto all'aliquota del 19% sulle plusvalenze.

Su cosa i trader devono pagare le tasse

I trader non sono tenuti a pagare imposte sulle criptovalute detenute in portafoglio, né sulle valute digitali ricevute come compenso per specifici servizi resi o generate tramite mining. L'obbligo fiscale scatta soltanto quando gli asset digitali vengono convertiti in valuta fiat, principalmente nei seguenti casi:

- vendita per valuta fiat

- utilizzo per pagare beni o servizi: pagare con valuta digitale prodotti, abbonamenti, viaggi o prestazioni professionali genera un obbligo fiscale

- qualsiasi altra forma di scambio che produca un valore misurabile in PLN

I costi sostenuti per l'acquisto di valute digitali, come il prezzo di acquisto e le commissioni sulle transazioni, sono deducibili; i costi non utilizzati possono essere riportati agli anni successivi qualora nell'anno in corso non si sia verificata alcuna cessione imponibile.

Altri moduli

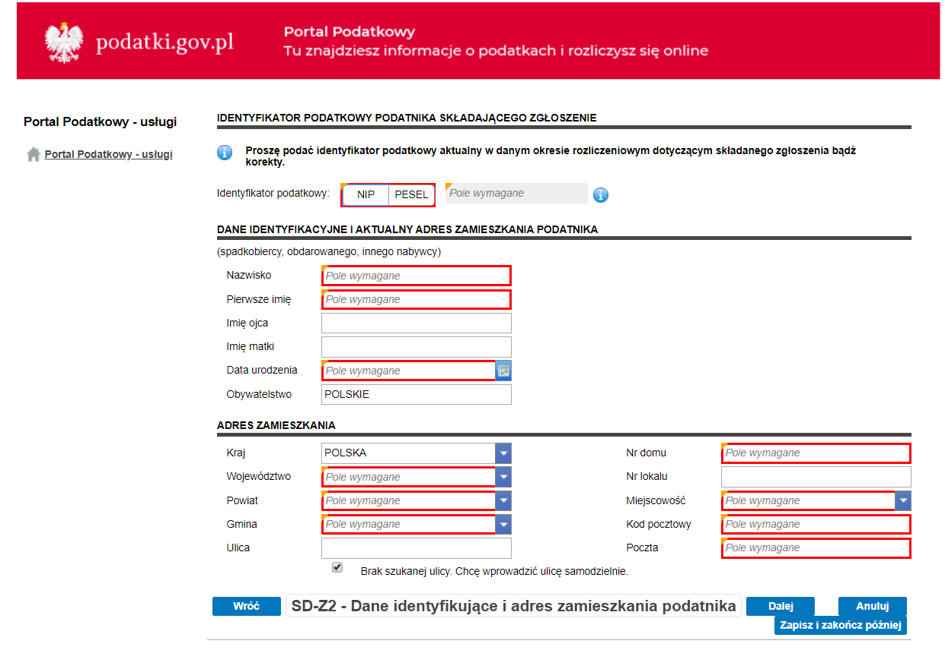

Gli utenti potrebbero dover presentare moduli aggiuntivi in base alle modalità di acquisizione o utilizzo della valuta digitale. Un esempio importante è la dichiarazione per successioni e donazioni (SD-Z2 o SD-3). Le criptovalute ricevute in donazione o per successione non vengono dichiarate nel PIT-38 al momento della ricezione.

Tali operazioni ricadono invece sotto la normativa sulle imposte di successione e donazione. I familiari stretti che beneficiano dell'esenzione totale devono presentare il modulo SD-Z2 entro 6 mesi dalla ricezione degli asset digitali per mantenere tale esenzione.

Scenari imponibili e non imponibili

Quando Bitcoin, Ether o qualsiasi altro token viene venduto in PLN o in un'altra valuta fiat, la plusvalenza realizzata deve essere dichiarata nel PIT-38 e assoggettata all'aliquota fissa del 19%.

Principali operazioni esenti:

- Semplice acquisto di valute digitali con valuta fiat, come zloty o euro

- Ricezione di criptovalute in qualsiasi forma, sia a titolo oneroso che gratuito

- Scambio di un asset virtuale con un altro

Queste operazioni rimangono comunque rilevanti ai fini della documentazione contabile, poiché influenzano il monitoraggio e la successiva allocazione dei costi di acquisizione al momento in cui si verifica una cessione imponibile; il prezzo originariamente pagato per la valuta digitale costituisce infatti la base di costo da cui vengono misurate eventuali plusvalenze. I contribuenti devono inoltre tener presente che possono verificarsi cessioni parziali: se solo una parte di un patrimonio viene venduta o utilizzata, l'imponibile riguarda esclusivamente la quota ceduta, con i costi ripartiti proporzionalmente.

Mining e redditi da validazione

Affinché le spese relative alle plusvalenze da criptovalute diventino deducibili, devono essere direttamente collegate alle operazioni da cui tali plusvalenze sono derivate. Nel caso del mining, a differenza delle commissioni di trading, non è possibile portare in deduzione le spese sostenute nel processo di acquisizione delle valute digitali, come i costi di elettricità o hardware, né si è soggetti a imposte al momento dell'acquisizione. Tuttavia, nel caso di successiva vendita con realizzo di un profitto, sarà dovuto il 19% sulla plusvalenza.

Prestiti DeFi e yield farming

I prestiti in criptovaluta non sono soggetti all'imposta PCC (imposta sugli atti civili), poiché la valuta virtuale è considerata un diritto patrimoniale e non denaro tradizionale o un bene materiale, e la PCC si applica soltanto a determinate categorie di beni o prestiti in denaro. Il KAS ha confermato questa interpretazione in più occasioni. Tali operazioni non sono generalmente soggette nemmeno all'IVA. L'imposta del 19% si applica invece quando si cedono gli asset digitali aggiuntivi acquisiti a un valore superiore.

Mentre le criptovalute restano uno strumento popolare per chi cerca rendimenti elevati, alcuni investitori preferiscono alternative che offrano strutture più prevedibili e un trattamento fiscale più chiaro. Una soluzione che sta guadagnando terreno in Europa è il crowdlending, che consente ai privati di ottenere rendimenti finanziando prestiti erogati a debitori selezionati e affidabili.

Piattaforme come 8lends mettono in contatto gli investitori con debitori meritevoli di credito che non riescono ad accedere ai tradizionali finanziamenti bancari. Anziché fare affidamento su un unico finanziatore, ogni prestito viene generalmente finanziato da numerosi investitori, distribuendo così sia i costi che i rischi tra tutti gli utenti della piattaforma. Questo modello consente ai partecipanti di accedere a tassi di interesse relativamente elevati, limitando al contempo l'esposizione verso un singolo debitore.

Ricompense da staking

Come nel caso del mining, le criptovalute generate per conto proprio non sono soggette a tassazione al momento dell'acquisizione. Tuttavia, al momento della cessione, la base di costo sarà pari a zero — poiché non sono state acquistate — e la differenza tra zero e il valore di cessione sarà tassata al 19%.

Donazioni e successioni

La ricezione di una donazione non genera reddito rilevante ai fini del PIT-38. Essa è invece soggetta alla normativa sulle imposte di donazione, alla quale sono assoggettati anche gli airdrop, il mining e lo staking di valute digitali. La successione, invece, presenta una più ampia casistica che determina l'entità dell'imposta dovuta, senza alcuna differenza di trattamento per il fatto che si tratti di valuta virtuale.

In Polonia, l'imposta di successione si applica ai beni situati nel territorio nazionale e ai beni all'estero di proprietà di residenti o cittadini polacchi. I parenti stretti di primo grado — tra cui coniugi, figli, nipoti, nonni, fratelli e sorelle, e familiari acquisiti — sono completamente esenti dall'imposta di successione se il defunto è deceduto dopo il 1° gennaio 2007. Per beneficiare di tale esenzione è necessario presentare il modulo SD-Z2 entro 6 mesi dalla conferma ufficiale della successione; il mancato rispetto di questa scadenza comporta l'applicazione delle aliquote ordinarie.

Per gli altri beneficiari, l'imponibile netto si calcola sottraendo i debiti dal totale dei beni ereditati; ciascun erede paga l'imposta sulla propria quota dopo l'applicazione delle franchigie personali. Gli eredi non esenti devono presentare la dichiarazione SD-3 entro un mese dalla conferma giudiziaria della successione, allegando la prova del rapporto di parentela, i dettagli dell'eredità, la conferma del tribunale, i debiti e le spese correlate come quelle funebri o mediche. In presenza di più eredi è richiesto anche il modulo aggiuntivo SD-3A.

NFT

Analogamente al mining e allo staking, si applica la stessa aliquota del 19% in caso di vendita per valuta fiat, mentre il minting non è deducibile.

Perdite

Le perdite derivanti da operazioni in criptovaluta possono essere riportate agli anni successivi e utilizzate per compensare future plusvalenze da criptovalute. Non possono tuttavia essere utilizzate per ridurre il reddito da lavoro o altre categorie di reddito. Dichiarare le perdite nel PIT-38 è quindi importante anche negli anni in cui non è dovuta alcuna imposta.

Sono rilevanti solo le perdite derivanti da cessioni imponibili. Le perdite non realizzate su criptovalute deprezzate ma ancora in portafoglio non sono computabili. Le società godono invece di privilegi ben più ampi previsti dalla normativa.

Conclusioni

La tassazione delle criptovalute in Polonia nel 2025 si fonda sul principio che l'obbligo fiscale sorge quando il valore viene effettivamente realizzato, ma le regole si fanno più articolate nelle situazioni concrete. Successioni, donazioni, staking, NFT e attività DeFi possono comportare obblighi dichiarativi diversi a seconda delle modalità e dei tempi di acquisizione o cessione delle criptovalute. Conoscere le regole è fondamentale per restare in regola ed evitare errori che potrebbero rivelarsi costosi.

Per gli investitori che desiderano diversificare oltre le criptovalute mantenendo un modello di reddito strutturato e trasparente, il crowdlending può rappresentare una valida alternativa. Piattaforme come 8lends consentono agli investitori di ottenere rendimenti grazie agli elevati tassi di interesse corrisposti da debitori affidabili che non hanno potuto accedere ai tradizionali finanziamenti bancari. Il rischio e i costi vengono distribuiti tra numerosi investitori, mentre un sofisticato sistema di credit scoring — sviluppato con dati forniti dalle principali agenzie di credito — aiuta a valutare l'affidabilità dei debitori prima dell'erogazione dei prestiti.

Se stai cercando un modo per bilanciare asset digitali ad alto rischio con opportunità di rendimento più strutturate provenienti da progetti di rilevanza sociale, 8lends offre un approccio basato sui dati per investire tramite il crowdlending.