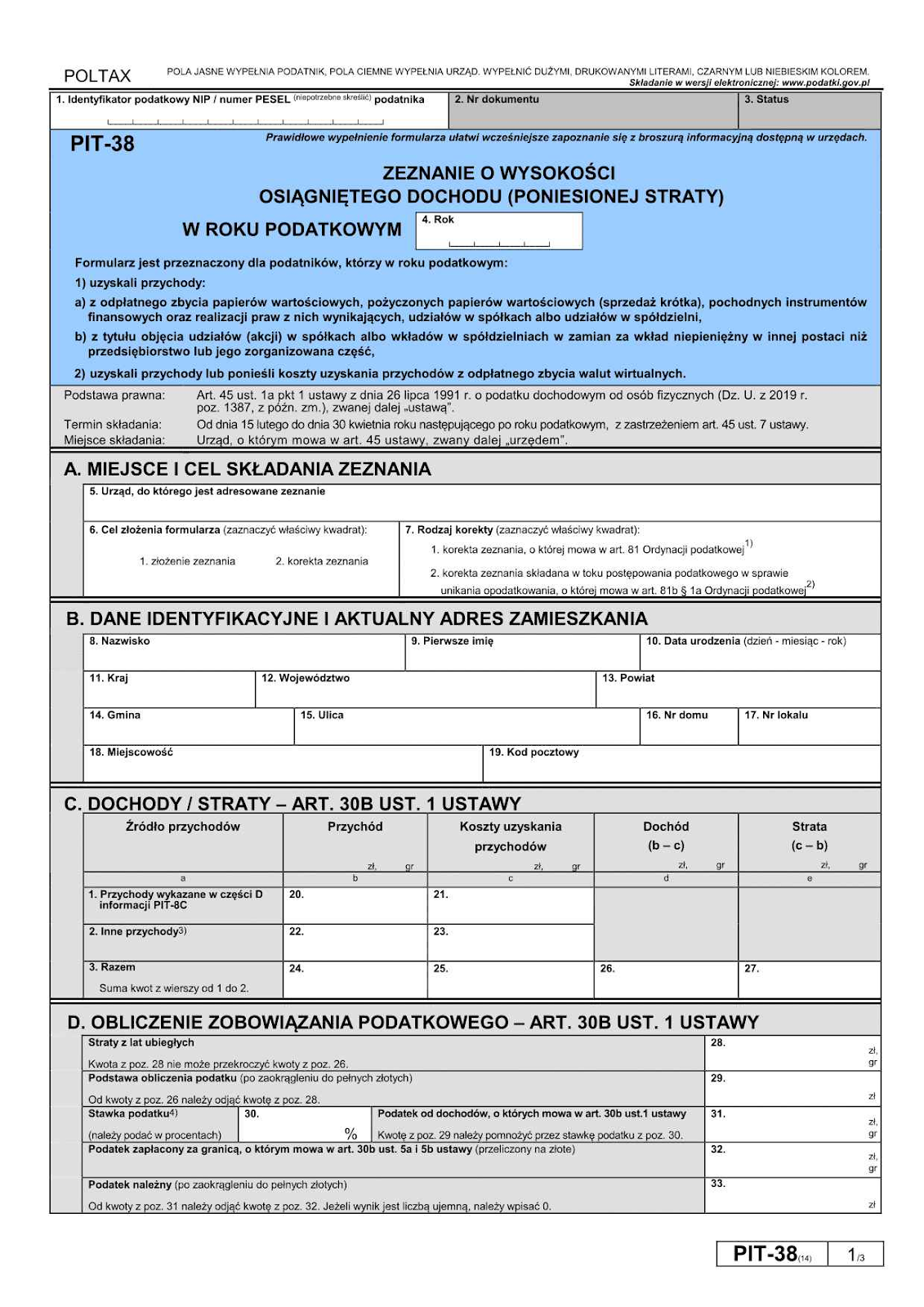

Das PIT-38-Formular und Kryptowährungen

Dieses Formular müssen Trader jährlich zwischen dem 15. Februar und dem 30. April einreichen. Es deckt das gesamte Vorjahr vom 1. Januar bis zum 31. Dezember ab – unabhängig davon, ob die Einkünfte auf einer ausländischen Plattform erzielt wurden. Wer im jeweiligen Jahr Verluste gemacht hat, muss trotzdem eine Erklärung einreichen. Diese Verluste können im darauffolgenden Jahr genutzt werden, um die auf Gewinne anfallende 19-prozentige Steuer zu mindern.

Was versteuert werden muss

Trader müssen keine Steuern auf Kryptowährungen zahlen, die sie aktuell halten, die sie als Vergütung für bestimmte Dienstleistungen erhalten haben oder die sie selbst geschürft haben. Die Steuerpflicht entsteht erst, wenn digitale Vermögenswerte in Fiat-Währung umgewandelt werden, insbesondere wenn sie:

- gegen Fiat-Währung verkauft werden

- zur Bezahlung von Waren oder Dienstleistungen verwendet werden: Die Bezahlung von Produkten, Abonnements, Reisen oder Dienstleistungen mit virtuellen Währungen löst eine Steuerpflicht aus

- auf sonstige Weise getauscht werden, wobei ein messbarer Gegenwert in PLN entsteht

Kosten im Zusammenhang mit dem Erwerb digitaler Währungen – wie Kaufpreis und Transaktionsgebühren – können abgezogen werden. Nicht genutzte Kosten können auf zukünftige Jahre vorgetragen werden, sofern im betreffenden Jahr keine steuerpflichtige Veräußerung stattgefunden hat.

Weitere Formulare

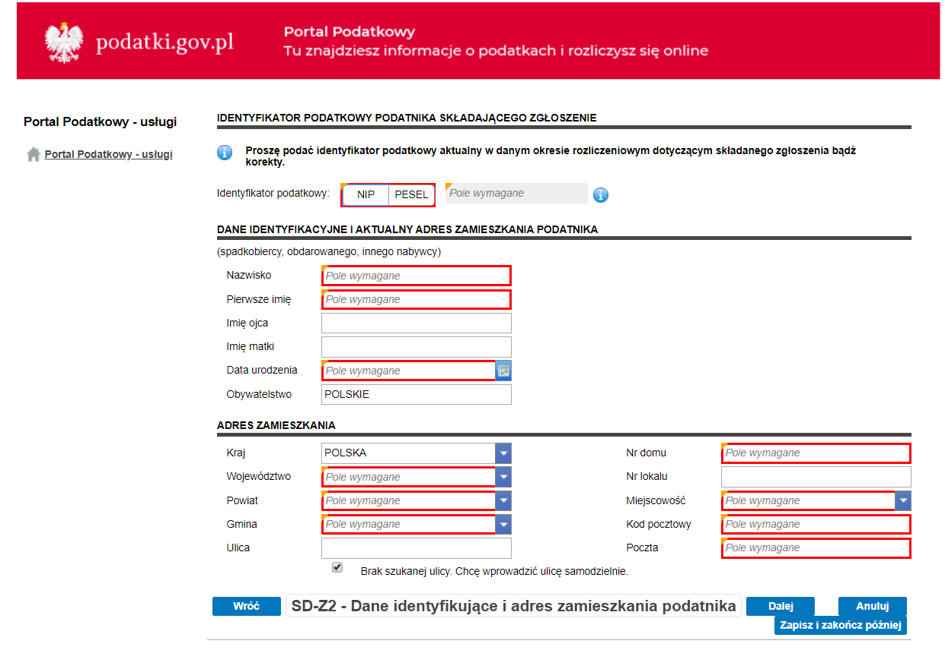

Je nachdem, wie die virtuelle Währung erworben oder genutzt wurde, müssen Nutzer möglicherweise weitere Formulare einreichen. Ein wichtiges Beispiel ist die Erbschaft- und Schenkungserklärung (SD-Z2 oder SD-3). Werden digitale Währungen als Schenkung oder im Erbwege erhalten, werden sie zum Zeitpunkt des Erhalts nicht im PIT-38 erfasst.

Stattdessen unterliegen sie den Regelungen zur Erbschaft- und Schenkungsteuer. Enge Familienangehörige, die die vollständige Steuerbefreiung in Anspruch nehmen können, müssen das Formular SD-Z2 innerhalb von 6 Monaten nach Erhalt der digitalen Vermögenswerte einreichen, um von dieser Befreiung zu profitieren.

Steuerpflichtige und steuerfreie Szenarien

Wird Bitcoin, Ether oder ein anderer Token gegen PLN oder eine andere Fiat-Währung verkauft, muss der daraus resultierende Gewinn im PIT-38 angegeben und mit dem pauschalen Steuersatz von 19 % versteuert werden.

Steuerfreie Vorgänge im Überblick:

- Der Kauf digitaler Währungen mit Fiat-Geld, wie Zloty oder Euro

- Der Erhalt von Coins in jeglicher Form, ob entgeltlich oder unentgeltlich

- Der Tausch einer virtuellen Währung gegen eine andere

Diese Transaktionen sind jedoch für die Aufzeichnungspflicht von Bedeutung, da sie beeinflussen, wie Anschaffungskosten erfasst und später bei einer steuerpflichtigen Veräußerung zugeordnet werden. Der ursprünglich für die digitale Währung gezahlte Betrag gilt als Anschaffungskosten, von denen etwaige Gewinne berechnet werden. Steuerpflichtige sollten zudem beachten, dass auch Teilveräußerungen möglich sind: Wird nur ein Teil eines Bestands verkauft oder verwendet, entsteht die Steuerpflicht nur für den veräußerten Anteil, wobei die Kosten anteilig zugerechnet werden.

Mining und Validator-Einkünfte

Damit Ausgaben im Zusammenhang mit Kryptogewinnen steuerlich abzugsfähig sind, müssen sie in einem direkten Zusammenhang mit den Transaktionen stehen, aus denen die Gewinne entstanden sind. Beim Mining gilt: Im Gegensatz zu Handelsgebühren können Ausgaben wie Stromkosten oder Hardware, die beim Schürfen digitaler Währungen anfallen, nicht abgesetzt werden. Für den Erhalt der Coins selbst fällt ebenfalls keine Steuer an. Wird die geschürfte Kryptowährung jedoch später verkauft und ein Gewinn erzielt, werden auf diesen 19 % fällig.

DeFi-Kredite und Yield Farming

Kryptokredite unterliegen nicht der PCC (Steuer auf zivilrechtliche Rechtsgeschäfte), da virtuelle Währungen als Vermögensrecht und nicht als herkömmliches Geld oder materielle Güter eingestuft werden – und die PCC nur für bestimmte Kategorien von Vermögenswerten oder Bargeldkrediten gilt. Die KAS hat dies in mehreren Auslegungen bestätigt. In der Regel unterliegen solche Kredite auch nicht der Mehrwertsteuer. Werden jedoch zusätzlich erworbene digitale Vermögenswerte zu einem höheren Wert veräußert, fällt darauf eine Steuer von 19 % an.

Obwohl Kryptowährungen nach wie vor beliebt sind, um höhere Renditen zu erzielen, suchen einige Anleger nach Alternativen mit vorhersehbareren Strukturen und einer klareren steuerlichen Behandlung. Eine in Europa zunehmend beachtete Option ist das Crowdlending, bei dem Privatpersonen Renditen erzielen können, indem sie Kredite an geprüfte Kreditnehmer finanzieren.

Plattformen wie 8lends vermitteln Anleger an kreditwürdige Kreditnehmer, die keinen Zugang zu herkömmlicher Bankfinanzierung haben. Anstatt auf einen einzelnen Kreditgeber zu setzen, wird jeder Kredit in der Regel von vielen Anlegern gemeinsam finanziert, wodurch sowohl Kosten als auch Risiken auf die Nutzer der Plattform verteilt werden. Dieses Modell ermöglicht es den Teilnehmern, vergleichsweise attraktive Zinserträge zu erzielen, ohne sich von einem einzelnen Kreditnehmer abhängig zu machen.

Staking-Erträge

Wie beim Mining entsteht für selbst generierte Kryptowährungen zunächst keine Steuerpflicht. Sobald diese jedoch veräußert werden, gilt als Anschaffungskosten der Betrag von 0, da die Coins nicht gekauft wurden. Die Differenz zwischen 0 und dem Veräußerungspreis wird mit 19 % besteuert.

Schenkungen & Erbschaften

Der Erhalt einer Schenkung begründet keine nach PIT-38 relevanten Einkünfte. Stattdessen unterliegt er den Regelungen zur Schenkungsteuer, unter die auch Airdrops sowie durch Mining oder Staking erhaltene digitale Währungen fallen. Erbschaften hingegen umfassen eine Vielzahl von Situationen, die die Steuerlast bestimmen, und werden als virtuelles Vermögen nicht anders behandelt als sonstiges Vermögen.

In Polen gilt die Erbschaftsteuer für im Inland belegene Vermögenswerte sowie für im Ausland befindliche Vermögenswerte, die polnischen Einwohnern oder Staatsbürgern gehören. Nahe Angehörige der Steuerklasse 1 – darunter Ehegatten, Kinder, Enkelkinder, Großeltern, Geschwister und Stiefelternteile – sind vollständig von der Erbschaftsteuer befreit, sofern der Erblasser nach dem 1. Januar 2007 verstorben ist. Um diese Befreiung in Anspruch nehmen zu können, muss das Formular SD-Z2 innerhalb von 6 Monaten nach amtlicher Bestätigung der Erbschaft eingereicht werden. Wird diese Frist versäumt, gelten die regulären Steuersätze.

Für alle übrigen Begünstigten wird das zu versteuernde Nettovermögen ermittelt, indem Schulden vom gesamten geerbten Vermögen abgezogen werden. Jeder Erbe zahlt Steuer auf seinen Anteil nach Abzug etwaiger Freibeträge. Nicht befreite Erben müssen die SD-3-Erklärung innerhalb eines Monats nach gerichtlicher Bestätigung der Erbschaft einreichen und dabei unter anderem Nachweise über das Verwandtschaftsverhältnis, Angaben zur Erbschaft, die Gerichtsbestätigung, Schulden sowie damit verbundene Kosten wie Beerdigung oder medizinische Aufwendungen vorlegen. Gibt es mehrere Erben, ist zusätzlich das Formular SD-3A erforderlich.

NFTs

Für NFTs gelten ähnliche Regelungen wie für Mining und Staking: Wird ein NFT gegen Fiat-Währung verkauft, fällt der pauschale Steuersatz von 19 % an. Das Minting (Erstellen) von NFTs ist jedoch nicht steuerlich abzugsfähig.

Verluste

Verluste aus Kryptowährungstransaktionen können vorgetragen und mit künftigen Kryptogewinnen verrechnet werden. Sie können jedoch nicht dazu genutzt werden, Arbeitseinkommen oder andere Einkunftsarten zu mindern. Das Angeben von Verlusten in der PIT-38 ist daher auch in Jahren wichtig, in denen keine Steuerschuld entsteht.

Berücksichtigt werden nur Verluste aus steuerpflichtigen Veräußerungen. Nicht realisierte Verluste aus dem Halten von im Wert gesunkenen Kryptowährungen zählen nicht. Unternehmen genießen in dieser Hinsicht deutlich günstigere gesetzliche Regelungen.

Fazit

Die Kryptobesteuerung in Polen basiert im Jahr 2025 auf dem Grundsatz, dass Steuerpflichten erst entstehen, wenn ein Wert tatsächlich realisiert wird. In der Praxis werden die Regelungen jedoch schnell komplexer. Erbschaften, Schenkungen, Staking, NFTs und DeFi-Aktivitäten können je nach Art und Zeitpunkt des Erwerbs oder der Veräußerung unterschiedliche Meldepflichten auslösen. Wer die Vorschriften kennt, kann kostspielige Fehler vermeiden und bleibt auf der sicheren Seite.

Für Anleger, die ihr Portfolio jenseits von Kryptowährungen diversifizieren und dabei auf ein strukturiertes und transparentes Einkommensmodell setzen möchten, kann Crowdlending eine sinnvolle Alternative sein. Plattformen wie 8lends ermöglichen es Anlegern, attraktive Zinserträge zu erzielen, die von kreditwürdigen Kreditnehmern gezahlt werden, die keinen Zugang zu herkömmlicher Bankfinanzierung hatten. Risiken und Kosten werden auf viele Anleger verteilt, während ein ausgereiftes Kreditbewertungssystem – entwickelt auf Basis von Daten führender Kreditagenturen – die Bonität der Kreditnehmer vor der Kreditvergabe prüft.

Wer nach Möglichkeiten sucht, risikoreiche digitale Vermögenswerte mit strukturierteren Renditechancen aus gesellschaftlich relevanten Projekten zu kombinieren, findet bei 8lends einen datengestützten Ansatz für Investitionen über Crowdlending.