O PIT-38 e as Criptomoedas

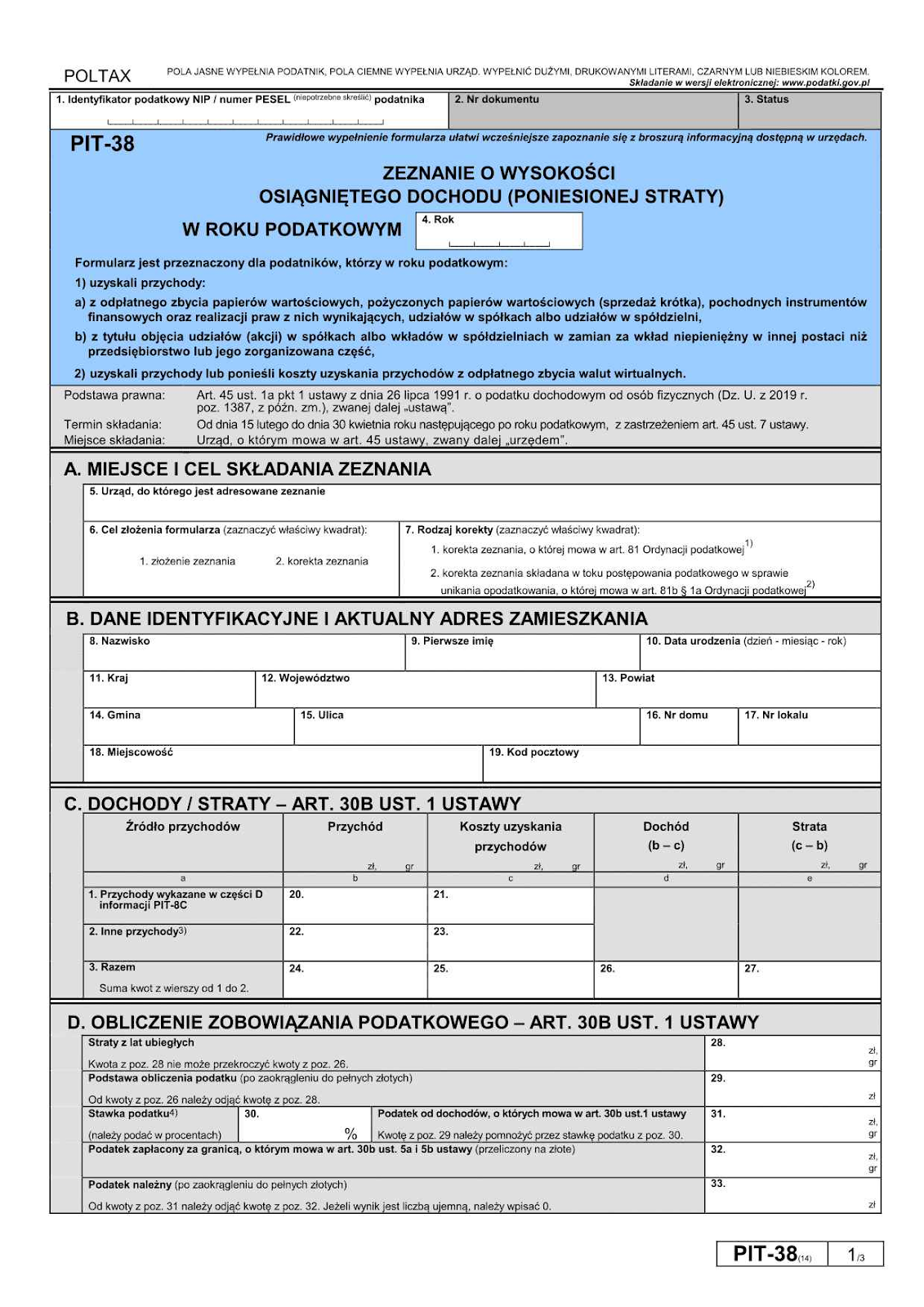

Este é o formulário que os traders deverão apresentar entre 15 de fevereiro e 30 de abril de cada ano, referente ao ano anterior completo, de 1º de janeiro a 31 de dezembro, independentemente de a renda ter sido gerada em uma plataforma estrangeira. Mesmo que tenham encerrado o ano no vermelho, ainda assim precisarão declarar, e essas perdas serão úteis no próximo período de declaração para reduzir o valor sujeito à alíquota de 19% sobre ganhos.

O Que os Traders Devem Declarar

Os traders não precisam pagar imposto sobre criptomoedas que ainda possuem, nem sobre ativos digitais adquiridos como pagamento por serviços prestados ou obtidos por mineração. A tributação ocorre apenas quando os ativos digitais são convertidos em moeda fiduciária, principalmente quando:

- vendidos por moeda fiduciária

- usados para pagar bens ou serviços: pagar com moeda virtual por produtos, assinaturas, viagens ou serviços gera obrigação tributária

- trocados de outra forma que produza valor mensurável em PLN

Os custos relacionados à aquisição de moedas digitais, como o preço de compra e as taxas de transação, podem ser deduzidos, e os custos não utilizados podem ser transferidos para anos futuros caso não tenha ocorrido nenhuma alienação geradora de débito no ano em questão.

Outros Formulários

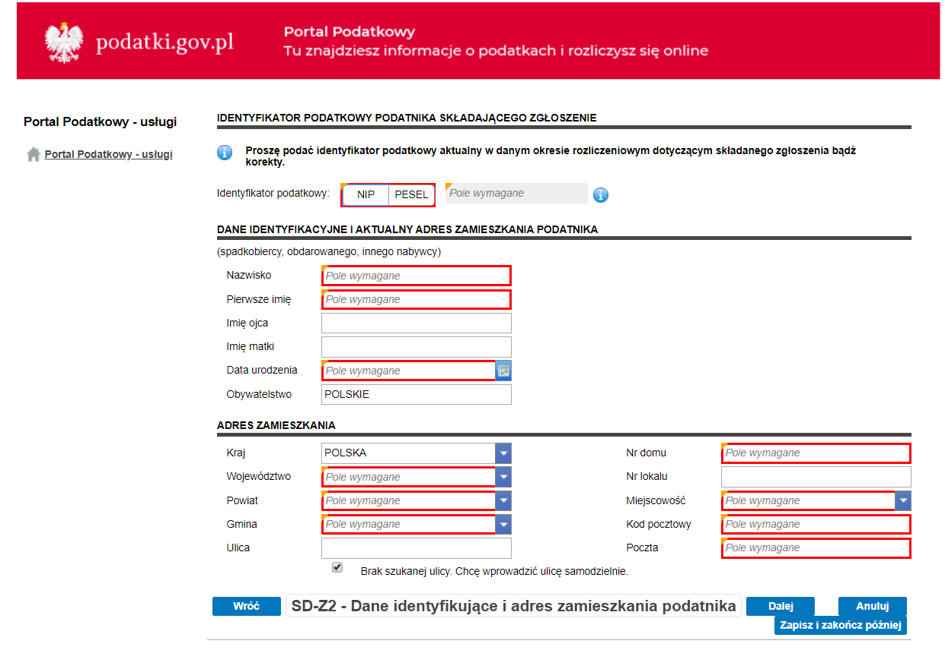

Os usuários também podem precisar apresentar formulários adicionais dependendo de como os ativos digitais foram adquiridos ou utilizados. Um exemplo importante é a declaração de herança e doação (SD-Z2 ou SD-3). Se moedas digitais forem recebidas como doação ou por herança, elas não são declaradas no PIT-38 no momento do recebimento.

Em vez disso, ficam sujeitas às normas de tributação sobre heranças e doações. Familiares próximos que se qualificam para isenção total devem apresentar o SD-Z2 dentro de 6 meses após o recebimento dos ativos digitais para preservar essa isenção.

Cenários Tributáveis e Não Tributáveis

Quando Bitcoin, Ether ou outro token é vendido por PLN ou outra moeda fiduciária, o ganho resultante deve ser declarado no PIT-38 e está sujeito à alíquota fixa de 19%.

Situações de isenção importantes:

- Simples compra de moedas digitais com moeda fiduciária, como zloty ou euros

- Recebimento de moedas em qualquer forma, seja pago ou não

- Troca de um ativo virtual por outro

No entanto, essas transações ainda são relevantes para fins de registro, pois afetam o rastreamento dos custos de aquisição e sua posterior alocação quando uma alienação geradora de débito ocorrer, já que o valor originalmente pago pelos ativos digitais é considerado como base de custo a partir da qual os ganhos são calculados. Os contribuintes também devem estar cientes de que podem ocorrer alienações parciais. Se apenas parte de uma posição for vendida ou utilizada, os débitos incidem apenas sobre a parcela alienada, com os custos alocados proporcionalmente.

Renda de Mineração e Validação

Para que as despesas relacionadas a ganhos com criptomoedas sejam dedutíveis, elas precisam estar diretamente associadas às transações nas quais os ganhos foram gerados. No caso da mineração, ao contrário das taxas de negociação, não é possível deduzir despesas como eletricidade ou equipamentos utilizados no processo de obtenção da moeda digital, nem há tributação sobre a aquisição em si. No entanto, caso a moeda seja vendida posteriormente com lucro, incidirá a alíquota de 19% sobre esse ganho.

Empréstimos DeFi e Yield Farming

Empréstimos em criptomoeda não estão sujeitos ao PCC (imposto sobre transações de direito civil), uma vez que a moeda virtual é considerada um direito de propriedade e não dinheiro tradicional nem bem tangível, e o PCC se aplica apenas a determinadas categorias de propriedade ou empréstimos em dinheiro. A KAS confirmou isso em múltiplas interpretações. Tampouco estão geralmente sujeitos ao IVA. No entanto, quando você aliena os ativos digitais adicionais adquiridos a um valor superior, incide a alíquota de 19%.

Embora as criptomoedas continuem sendo uma forma popular de buscar retornos mais elevados, alguns investidores buscam alternativas que ofereçam estruturas mais previsíveis e tratamento fiscal mais claro. Uma opção que vem ganhando atenção na Europa é o crowdlending, em que pessoas físicas podem obter retornos financiando empréstimos concedidos a tomadores previamente avaliados.

Plataformas como a 8lends conectam investidores a tomadores com boa capacidade de crédito que podem não se qualificar para o financiamento bancário tradicional. Em vez de depender de um único credor, cada empréstimo é geralmente financiado por muitos investidores, o que ajuda a distribuir tanto os custos quanto os riscos entre a base de usuários da plataforma. Esse modelo permite que os participantes acessem taxas de juros relativamente elevadas sem ficarem expostos a um único tomador.

Recompensas de Staking

Assim como na mineração, não há incidência de imposto sobre as criptomoedas geradas pelo próprio contribuinte. Dito isso, no momento em que essas criptomoedas forem alienadas, a base de custo será zero, já que não houve compra, e a diferença entre zero e o valor pelo qual foram alienadas estará sujeita à alíquota de 19%.

Doações e Herança

O ato de receber uma doação não gera renda relevante para o PIT-38. Em vez disso, está sujeito às regras de tributação sobre doações, às quais também se sujeitam airdrops, mineração e staking de ativos digitais. A herança, por sua vez, abrange uma ampla gama de situações que determinam o débito fiscal, e não é tratada de forma diferente por se tratar de moeda virtual.

Na Polônia, o imposto sobre herança incide sobre bens localizados no país e sobre bens no exterior pertencentes a residentes ou cidadãos poloneses. Parentes próximos do grupo 1 — incluindo cônjuges, filhos, netos, avós, irmãos e parentes por afinidade — estão totalmente isentos do imposto sobre herança caso o falecido tenha morrido após 1º de janeiro de 2007. Para usufruir dessa isenção, é necessário apresentar o formulário SD-Z2 dentro de 6 meses da confirmação oficial da herança; o não cumprimento desse prazo implica a aplicação das alíquotas padrão.

Para os demais beneficiários, o patrimônio líquido tributável é calculado subtraindo as dívidas do total dos bens herdados, e cada herdeiro paga imposto sobre sua parte após a aplicação das deduções pessoais. Os herdeiros não isentos devem apresentar a declaração SD-3 dentro de um mês após a confirmação judicial da herança, além de fornecer comprovante de parentesco, detalhes da herança, confirmação judicial, dívidas e custos relacionados, como despesas funerárias ou médicas. Quando há múltiplos herdeiros, é necessário apresentar também o formulário adicional SD-3A.

NFTs

O tratamento é semelhante ao da mineração e do staking: a mesma alíquota de 19% se aplica caso sejam vendidos por moeda fiduciária, mas a cunhagem (minting) não é dedutível.

Perdas

Prejuízos decorrentes de transações com criptomoedas podem ser transferidos para anos seguintes e utilizados para compensar ganhos futuros com criptomoedas. No entanto, não podem ser usados para reduzir a renda do trabalho ou outras categorias de renda. Por isso, declarar as perdas no PIT-38 é importante mesmo nos anos em que não haja débito fiscal.

Apenas as perdas decorrentes de alienações tributáveis são relevantes. Perdas não realizadas provenientes da desvalorização de criptomoedas mantidas em carteira não são computadas. Vale mencionar que as pessoas jurídicas desfrutam de privilégios bem mais amplos na legislação.

Conclusão

A tributação de criptomoedas na Polônia em 2025 está fundamentada no princípio de que o débito fiscal surge quando o valor é efetivamente realizado, mas as regras tornam-se mais complexas diante de situações reais. Herança, doações, staking, NFTs e atividades em DeFi podem gerar diferentes obrigações de declaração dependendo de como e quando as criptomoedas são adquiridas ou alienadas. Compreender as regras é essencial para manter a conformidade fiscal e evitar erros custosos.

Para investidores que desejam diversificar além das criptomoedas mantendo um modelo de renda estruturado e transparente, o crowdlending pode ser uma alternativa prática e interessante. Plataformas como a 8lends permitem que investidores obtenham retornos a partir de taxas de juros elevadas pagas por tomadores com boa capacidade de crédito que não conseguiram acesso ao financiamento bancário tradicional. O risco e os custos são distribuídos entre muitos investidores, enquanto um sofisticado sistema de pontuação de crédito — desenvolvido com dados de agências líderes do setor — auxilia na avaliação da confiabilidade dos tomadores antes do financiamento dos empréstimos.

Se você está explorando formas de equilibrar ativos digitais de maior risco com oportunidades de retorno mais estruturadas provenientes de projetos socialmente relevantes, a 8lends oferece uma abordagem baseada em dados para investir por meio do crowdlending.