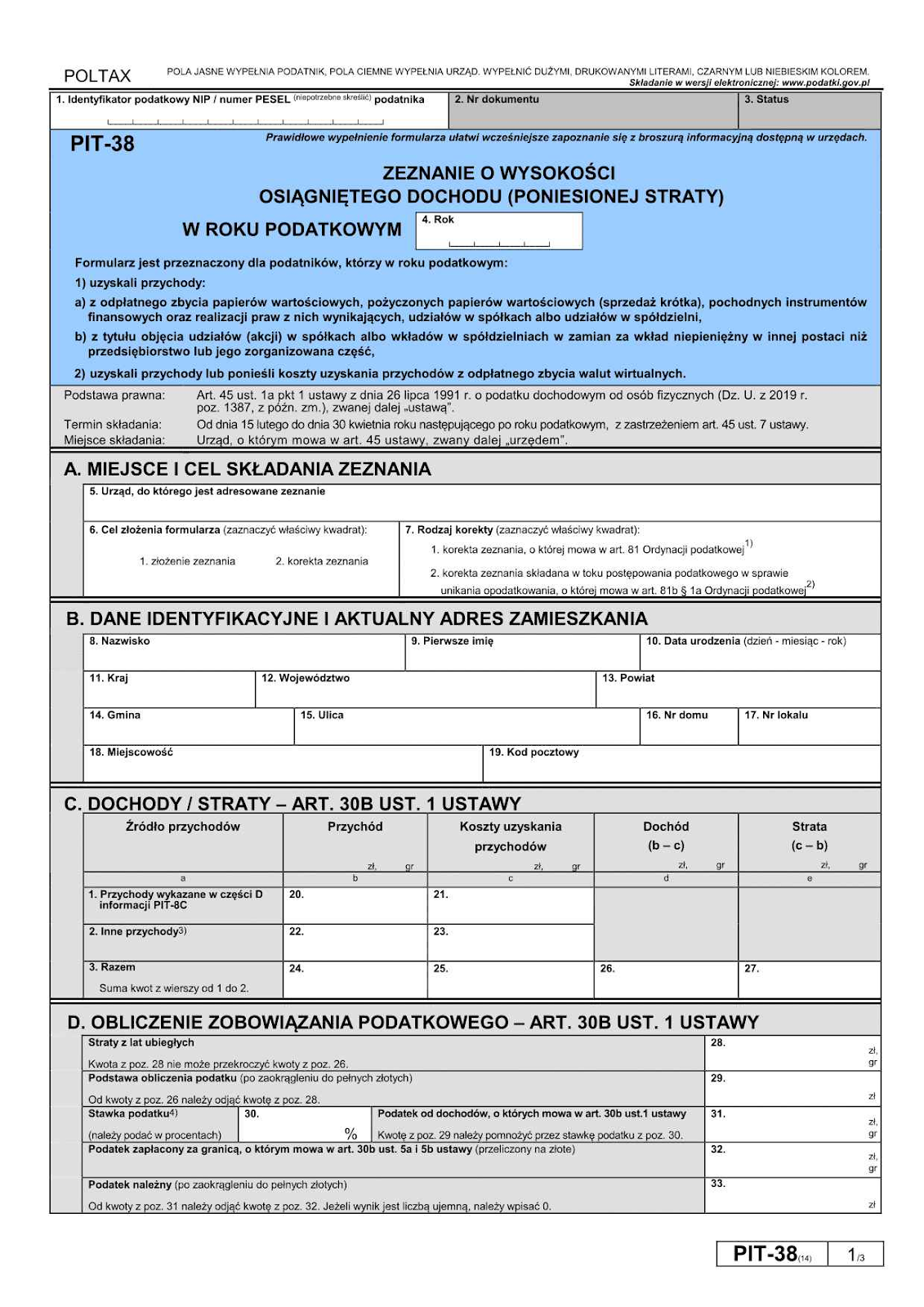

Le formulaire PIT-38 et les cryptomonnaies

C'est ce formulaire que les traders devront déposer chaque année entre le 15 février et le 30 avril, couvrant l'intégralité de l'année précédente, du 1er janvier au 31 décembre, et ce quelle que soit la plateforme utilisée, y compris étrangère. En cas de pertes sur l'année, la déclaration reste obligatoire, et ces pertes pourront être utilisées lors de la période suivante pour réduire la base imposable soumise au taux de 19 %.

Ce sur quoi les traders sont imposés

Les traders ne sont pas imposés sur les cryptomonnaies qu'ils détiennent, ni sur les actifs numériques acquis en rémunération de services spécifiques ou obtenus par minage. L'imposition ne s'applique que lorsque les actifs numériques sont convertis en monnaie fiduciaire, notamment dans les cas suivants :

- vente contre de la monnaie fiduciaire

- utilisation pour régler des biens ou des services : payer avec des actifs numériques des produits, des abonnements, des voyages ou des prestations génère une obligation fiscale

- tout autre échange générant une valeur mesurable en PLN

Les frais liés à l'acquisition d'actifs numériques, tels que le prix d'achat et les frais de transaction, sont déductibles, et les coûts non utilisés peuvent être reportés sur les années suivantes si aucune cession imposable n'est intervenue au cours de l'année concernée.

Autres formulaires

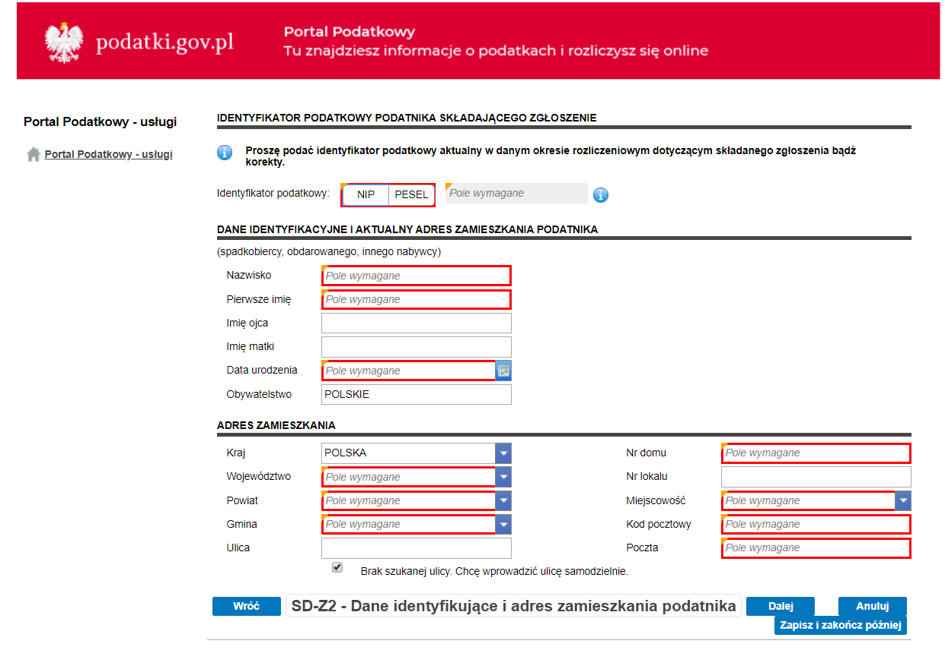

Des formulaires complémentaires peuvent également être requis selon la façon dont les actifs numériques ont été acquis ou utilisés. L'un des exemples les plus courants est la déclaration de succession et de donation (SD-Z2 ou SD-3). Les cryptomonnaies reçues en donation ou par héritage ne sont pas déclarées via le PIT-38 au moment de leur réception.

Elles relèvent en revanche de la réglementation sur les successions et les donations. Les membres de la famille proche bénéficiant d'une exonération totale doivent déposer le formulaire SD-Z2 dans les 6 mois suivant la réception des actifs numériques afin de conserver ce bénéfice.

Situations imposables et non imposables

Lorsque du Bitcoin, de l'Ether ou tout autre jeton est vendu contre des PLN ou une autre monnaie fiduciaire, la plus-value réalisée doit être déclarée dans le PIT-38 et est soumise au taux forfaitaire de 19 %.

Situations non imposables :

- Simple achat d'actifs numériques avec de la monnaie fiduciaire, comme le zloty ou l'euro

- Réception de jetons sous quelque forme que ce soit, à titre onéreux ou gratuit

- Échange d'un actif numérique contre un autre

Ces opérations restent néanmoins importantes à des fins de tenue de registres, car elles influent sur le suivi des coûts d'acquisition et leur imputation ultérieure lors d'une cession imposable, le montant initialement payé pour les actifs numériques servant de base de coût à partir de laquelle les plus-values sont calculées. Les contribuables doivent également savoir que des cessions partielles sont possibles : si seule une partie d'un portefeuille est vendue ou utilisée, l'imposition ne porte que sur la fraction cédée, les coûts étant répartis proportionnellement.

Revenus du minage et de la validation

Pour que les dépenses liées aux plus-values sur cryptomonnaies soient déductibles, elles doivent être directement rattachées aux transactions ayant généré ces plus-values. Dans le cas du minage, contrairement aux frais de trading, il n'est pas possible de déduire les dépenses engagées pour acquérir les actifs (électricité, matériel informatique, etc.), et leur acquisition n'est pas non plus imposable. En revanche, si vous les vendez ultérieurement et réalisez une plus-value, vous serez redevable de 19 % sur celle-ci.

Prêts DeFi et yield farming

Les prêts en cryptomonnaies ne sont pas soumis au PCC (taxe sur les actes de droit civil), car les actifs virtuels sont considérés comme un droit de propriété et non comme de la monnaie traditionnelle ou un bien corporel, le PCC ne s'appliquant qu'à certaines catégories de biens ou de prêts en espèces. Le KAS l'a confirmé dans plusieurs interprétations officielles. Ces prêts ne sont généralement pas non plus soumis à la TVA. En revanche, la cession des actifs numériques supplémentaires acquis à une valeur supérieure est imposable au taux de 19 %.

Si les cryptomonnaies restent un moyen prisé pour rechercher des rendements élevés, certains investisseurs se tournent vers des alternatives offrant des structures plus prévisibles et un traitement fiscal plus clair. Le crowdlending est l'une des options qui gagne du terrain en Europe : il permet aux particuliers de générer des revenus en finançant des prêts accordés à des emprunteurs soigneusement sélectionnés.

Des plateformes telles que 8lends mettent en relation des investisseurs avec des emprunteurs solvables ne pouvant pas accéder au financement bancaire traditionnel. Plutôt que de dépendre d'un seul prêteur, chaque prêt est généralement financé par un grand nombre d'investisseurs, ce qui permet de répartir à la fois les coûts et les risques au sein de la base d'utilisateurs de la plateforme. Ce modèle permet aux participants d'accéder à des taux d'intérêt relativement élevés tout en évitant une exposition concentrée sur un seul emprunteur.

Récompenses de staking

Comme pour le minage, les actifs numériques que vous générez vous-même ne créent pas d'obligation fiscale immédiate. En revanche, lors de leur cession, la base de coût retenue sera de 0, puisque vous ne les avez pas achetés, et la différence entre 0 et le prix de cession sera imposée à 19 %.

Donations & successions

La réception d'une donation ne constitue pas un revenu relevant du PIT-38. Elle est soumise aux règles applicables aux donations, tout comme les airdrops, le minage et le staking d'actifs numériques. La succession, quant à elle, couvre un large éventail de situations déterminant la dette fiscale, et le fait qu'il s'agisse d'actifs virtuels ne modifie pas ce traitement.

En Pologne, les droits de succession s'appliquent aux biens situés sur le territoire national ainsi qu'aux biens détenus à l'étranger par des résidents ou ressortissants polonais. Les proches parents relevant du groupe 1 — notamment les conjoints, enfants, petits-enfants, grands-parents, frères et sœurs et beaux-parents — sont totalement exonérés de droits de succession si le défunt est décédé après le 1er janvier 2007. Pour bénéficier de cette exonération, le formulaire SD-Z2 doit être déposé dans les 6 mois suivant la confirmation officielle de la succession ; le non-respect de ce délai entraîne l'application des taux standard.

Pour les autres bénéficiaires, l'actif net imposable est calculé en déduisant les dettes du total des biens hérités, chaque héritier étant imposé sur sa part après application des abattements personnels. Les héritiers non exonérés doivent déposer la déclaration SD-3 dans le mois suivant la confirmation judiciaire de la succession, accompagnée des justificatifs de lien de parenté, du détail des biens hérités, de la confirmation judiciaire, des dettes et des frais annexes tels que les frais funéraires ou médicaux. En cas de pluralité d'héritiers, un formulaire complémentaire SD-3A est requis.

NFT

Les NFT fonctionnent de manière similaire au minage et au staking : le même taux de 19 % s'applique en cas de vente contre de la monnaie fiduciaire, mais le minting (création) n'est pas déductible.

Pertes

Les moins-values issues de transactions sur cryptomonnaies peuvent être reportées et utilisées pour compenser de futures plus-values sur cryptomonnaies. Elles ne peuvent en revanche pas être imputées sur les revenus du travail ni sur d'autres catégories de revenus. Il est donc important de déclarer les pertes dans le PIT-38, même les années où aucune dette fiscale n'est due.

Seules les pertes découlant de cessions imposables sont prises en compte. Les moins-values latentes sur des actifs dépréciés mais toujours détenus ne sont pas éligibles. Les entreprises bénéficient quant à elles de dispositions bien plus avantageuses en la matière.

Conclusion

La fiscalité des cryptomonnaies en Pologne en 2025 repose sur le principe que l'imposition naît au moment où la valeur est effectivement réalisée, mais les règles se complexifient dès lors que l'on aborde des situations concrètes. Successions, donations, staking, NFT et activités DeFi peuvent chacun entraîner des obligations déclaratives spécifiques selon les modalités et le moment d'acquisition ou de cession des actifs. Maîtriser ces règles est indispensable pour rester en conformité et éviter des erreurs coûteuses.

Pour les investisseurs souhaitant diversifier leur portefeuille au-delà des cryptomonnaies tout en bénéficiant d'un modèle de revenus structuré et transparent, le crowdlending peut représenter une alternative concrète à explorer. Des plateformes comme 8lends permettent aux investisseurs de percevoir des revenus grâce aux taux d'intérêt élevés versés par des emprunteurs solvables n'ayant pas accès au financement bancaire traditionnel. Les risques et les coûts sont répartis entre de nombreux investisseurs, tandis qu'un système d'évaluation du crédit sophistiqué — s'appuyant sur les données des principales agences de notation — permet d'apprécier la fiabilité des emprunteurs avant le déblocage des fonds.

Si vous cherchez à équilibrer des actifs numériques à risque élevé avec des opportunités de rendement plus structurées issues de projets à impact social, 8lends propose une approche fondée sur les données pour investir via le crowdlending.