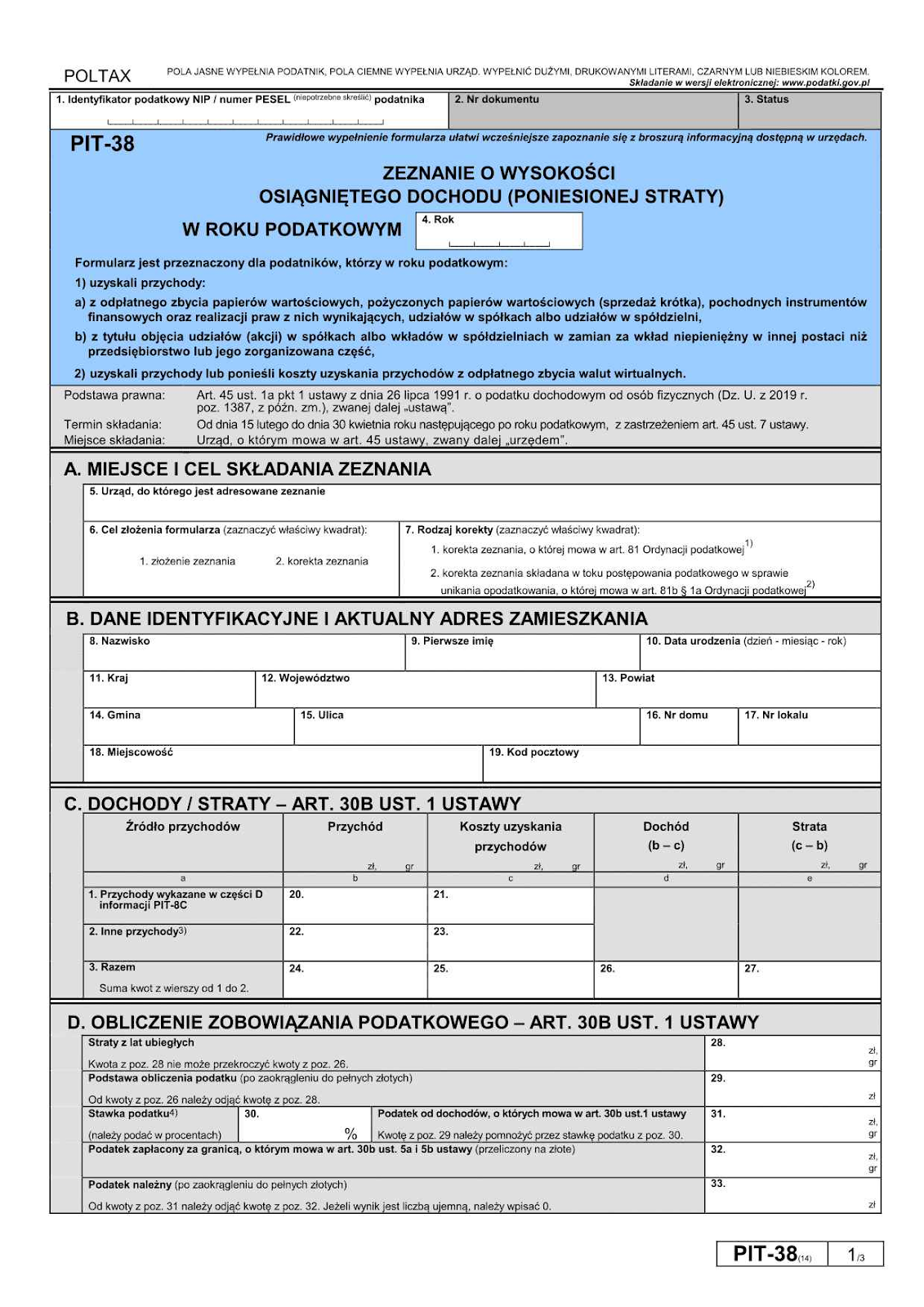

El PIT-38 y las criptomonedas

Este es el formulario que los operadores deben presentar entre el 15 de febrero y el 30 de abril de cada año, y que cubre el año anterior completo, del 1 de enero al 31 de diciembre, independientemente de si los ingresos se obtuvieron en una plataforma extranjera. Si el resultado del año fue negativo, igualmente habrá que presentar la declaración, y esas pérdidas resultarán útiles en el siguiente ejercicio para reducir la base sobre la que se aplica el impuesto del 19 % sobre las ganancias.

¿Sobre qué pagan impuestos los operadores?

Los operadores no tributan por las criptomonedas que mantienen en cartera ni por el dinero virtual obtenido a cambio de servicios concretos o mediante minería. El impuesto solo se aplica cuando los activos digitales se convierten en moneda fiduciaria, principalmente cuando se:

- venden a cambio de moneda fiduciaria

- utilizan para pagar bienes o servicios: pagar con dinero virtual productos, suscripciones, viajes o servicios genera una obligación tributaria

- intercambian de cualquier otra forma que produzca un valor cuantificable en PLN

Los costes relacionados con la adquisición de monedas digitales, como el precio de compra y las comisiones de transacción, pueden deducirse, y los costes no utilizados pueden trasladarse a ejercicios futuros si en un año determinado no se produjo ninguna transmisión que generara deuda fiscal.

Otros formularios

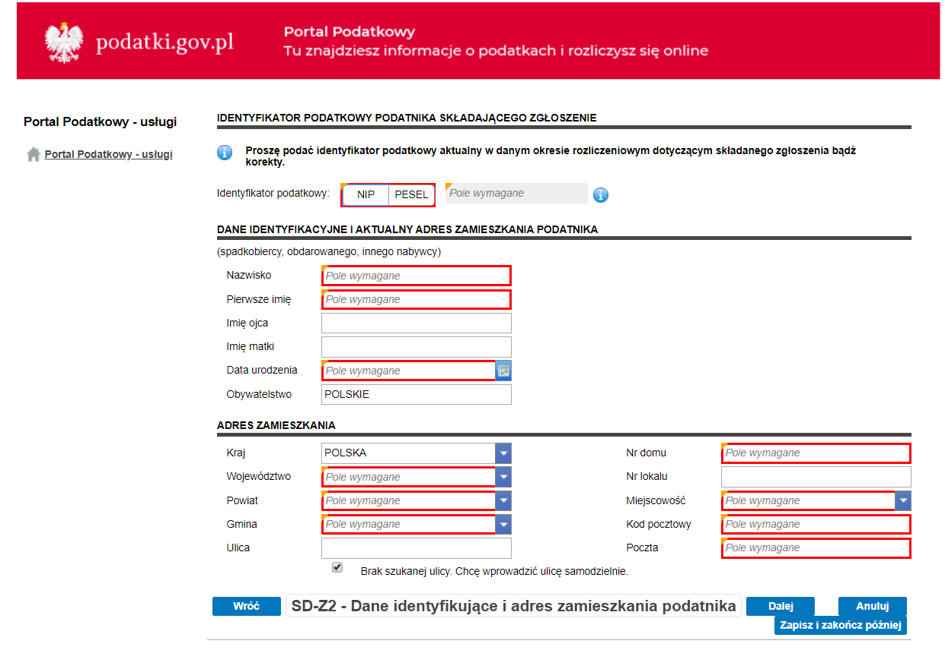

Es posible que los usuarios también tengan que presentar formularios adicionales según la forma en que se adquirió o utilizó el dinero virtual. Un ejemplo importante es la declaración de herencias y donaciones (SD-Z2 o SD-3). Si se reciben monedas digitales como regalo o por herencia, no se declaran en el PIT-38 en el momento de recibirlas.

En su lugar, se rigen por la normativa del impuesto sobre sucesiones y donaciones. Los familiares directos que tengan derecho a la exención total deben presentar el formulario SD-Z2 en un plazo de 6 meses desde la recepción de los activos digitales para preservar dicha exención.

Situaciones gravables frente a situaciones exentas

Cuando se vende Bitcoin, Ether u otro token a cambio de PLN u otra moneda fiduciaria, la ganancia resultante debe declararse en el PIT-38 y tributar al tipo fijo del 19 %.

Situaciones exentas importantes:

- La simple compra de monedas digitales con moneda fiduciaria, como zlotys o euros

- La recepción de monedas en cualquier forma, con o sin contraprestación

- El intercambio de un activo virtual por otro

Sin embargo, estas operaciones siguen siendo relevantes a efectos de registro, ya que afectan al seguimiento de los costes de adquisición y a su posterior asignación cuando se produce una transmisión que genera deuda fiscal, puesto que el importe original pagado por el dinero digital se toma como base de coste a partir de la cual se miden las ganancias. Los contribuyentes también deben tener en cuenta que pueden producirse transmisiones parciales. Si solo se vende o utiliza una parte de una posición, la deuda se genera únicamente por la porción transmitida, asignándose los costes de forma proporcional.

Ingresos por minería y validación

Para que los gastos relacionados con las ganancias en criptomonedas sean deducibles, deben estar directamente vinculados a las operaciones en las que se materializaron esas ganancias. En el caso de la minería, a diferencia de las comisiones de trading, no es posible deducir ningún gasto —como electricidad o hardware— incurrido en el proceso de obtención de esa moneda digital, ni tampoco se tributa por adquirirla. Sin embargo, si posteriormente se vende y se obtiene beneficio, se deberá el 19 % sobre dicha ganancia.

Préstamos DeFi y yield farming

Los préstamos en criptomoneda no están sujetos al PCC (impuesto sobre actos jurídicos documentados), ya que el dinero virtual se considera un derecho patrimonial y no dinero tradicional ni un bien tangible, y el PCC solo se aplica a determinadas categorías de bienes o préstamos en efectivo. La KAS lo ha confirmado en múltiples interpretaciones vinculantes. Tampoco están sujetos, en general, al IVA. No obstante, cuando se transmiten los activos digitales adicionales adquiridos a un valor superior, sí es aplicable el tipo del 19 %.

Aunque las criptomonedas siguen siendo una vía popular para buscar rentabilidades más elevadas, algunos inversores buscan alternativas que ofrezcan estructuras más predecibles y un tratamiento fiscal más claro. Una opción que está ganando atención en Europa es el crowdlending, donde los particulares pueden obtener rendimientos financiando préstamos concedidos a prestatarios verificados.

Plataformas como 8lends conectan a inversores con prestatarios solventes que pueden no cumplir los requisitos para acceder a la financiación bancaria tradicional. En lugar de depender de un único prestamista, cada préstamo suele ser financiado por numerosos inversores, lo que ayuda a distribuir tanto los costes como el riesgo entre la base de usuarios de la plataforma. Este modelo permite a los participantes acceder a tipos de interés relativamente elevados sin exponerse a un único prestatario.

Recompensas por staking

Al igual que ocurre con la minería, las criptomonedas que se generan para uno mismo no crean obligación tributaria en el momento de su obtención. Ahora bien, una vez que se transmiten, la base de coste de las criptomonedas adquiridas será de 0, ya que no se compraron, y la diferencia entre 0 y el valor de transmisión estará sujeta al 19 %.

Donaciones y herencias

El acto de recibir una donación no genera renta sujeta al PIT-38. En su lugar, está sujeto a la normativa sobre el impuesto de donaciones, a la que también están sujetos los airdrops, la minería y el staking de dinero digital. Las herencias, por su parte, contemplan una amplia casuística que determina la deuda tributaria, y no reciben un tratamiento diferente por tratarse de dinero virtual.

En Polonia, el impuesto sobre sucesiones se aplica a los bienes situados en el país y a los bienes en el extranjero que pertenezcan a residentes o nacionales polacos. Los familiares directos del grupo 1 —cónyuge, hijos, nietos, abuelos, hermanos y parientes afines— están completamente exentos del impuesto sobre sucesiones si el fallecimiento se produjo después del 1 de enero de 2007. Para beneficiarse de esta exención, es necesario presentar el formulario SD-Z2 en un plazo de 6 meses desde la confirmación oficial de la herencia; si se supera este plazo, se aplican los tipos ordinarios.

Para los demás beneficiarios, el activo neto sujeto a tributación se calcula restando las deudas del total de los bienes heredados, y cada heredero paga el impuesto sobre su parte tras aplicar las reducciones personales correspondientes. Los herederos no exentos deben presentar la declaración SD-3 en el plazo de un mes desde que el tribunal confirme la herencia, y además deben aportar documentación que acredite el parentesco, los detalles de la herencia, la resolución judicial, las deudas y los gastos relacionados, como los de sepelio o médicos. Si hay varios herederos, se requiere además el formulario adicional SD-3A.

NFT

Su tratamiento es similar al de la minería y el staking: el mismo tipo del 19 % se aplica si se venden por moneda fiduciaria, pero el proceso de acuñación no es deducible.

Pérdidas

Las pérdidas derivadas de operaciones con criptomonedas pueden trasladarse a ejercicios futuros y utilizarse para compensar futuras ganancias en criptomonedas. Sin embargo, no pueden emplearse para reducir los ingresos del trabajo ni otras categorías de renta. Por ello, es importante declarar las pérdidas en el PIT-38 incluso en los años en que no se genera ninguna deuda fiscal.

Solo son relevantes las pérdidas derivadas de transmisiones sujetas a tributación. Las pérdidas no realizadas por mantener criptomonedas depreciadas no cuentan. Las sociedades, en cambio, disfrutan de ventajas considerablemente mayores en la legislación.

Conclusión

La tributación de las criptomonedas en Polonia en 2025 se articula en torno al principio de que la deuda fiscal surge cuando el valor se realiza efectivamente, aunque las normas se vuelven más complejas en situaciones de la vida real. Las herencias, donaciones, el staking, los NFT y las actividades DeFi pueden generar distintas obligaciones de declaración según cómo y cuándo se adquieran o transmitan las criptomonedas. Conocer bien las normas es fundamental para cumplir con la legalidad y evitar errores costosos.

Para los inversores que buscan diversificar más allá de las criptomonedas manteniendo un modelo de ingresos estructurado y transparente, el crowdlending puede ser una alternativa práctica que merece la pena explorar. Plataformas como 8lends permiten a los inversores obtener rendimientos a través de los elevados tipos de interés pagados por prestatarios solventes que no pudieron acceder a la financiación bancaria tradicional. El riesgo y los costes se distribuyen entre numerosos inversores, mientras que un sofisticado sistema de scoring crediticio —desarrollado con datos de las principales agencias de crédito— contribuye a evaluar la fiabilidad de los prestatarios antes de financiar los préstamos.

Si estás explorando formas de equilibrar activos digitales de mayor riesgo con oportunidades de rentabilidad más estructuradas procedentes de proyectos de relevancia social, 8lends ofrece un enfoque basado en datos para invertir a través del crowdlending.