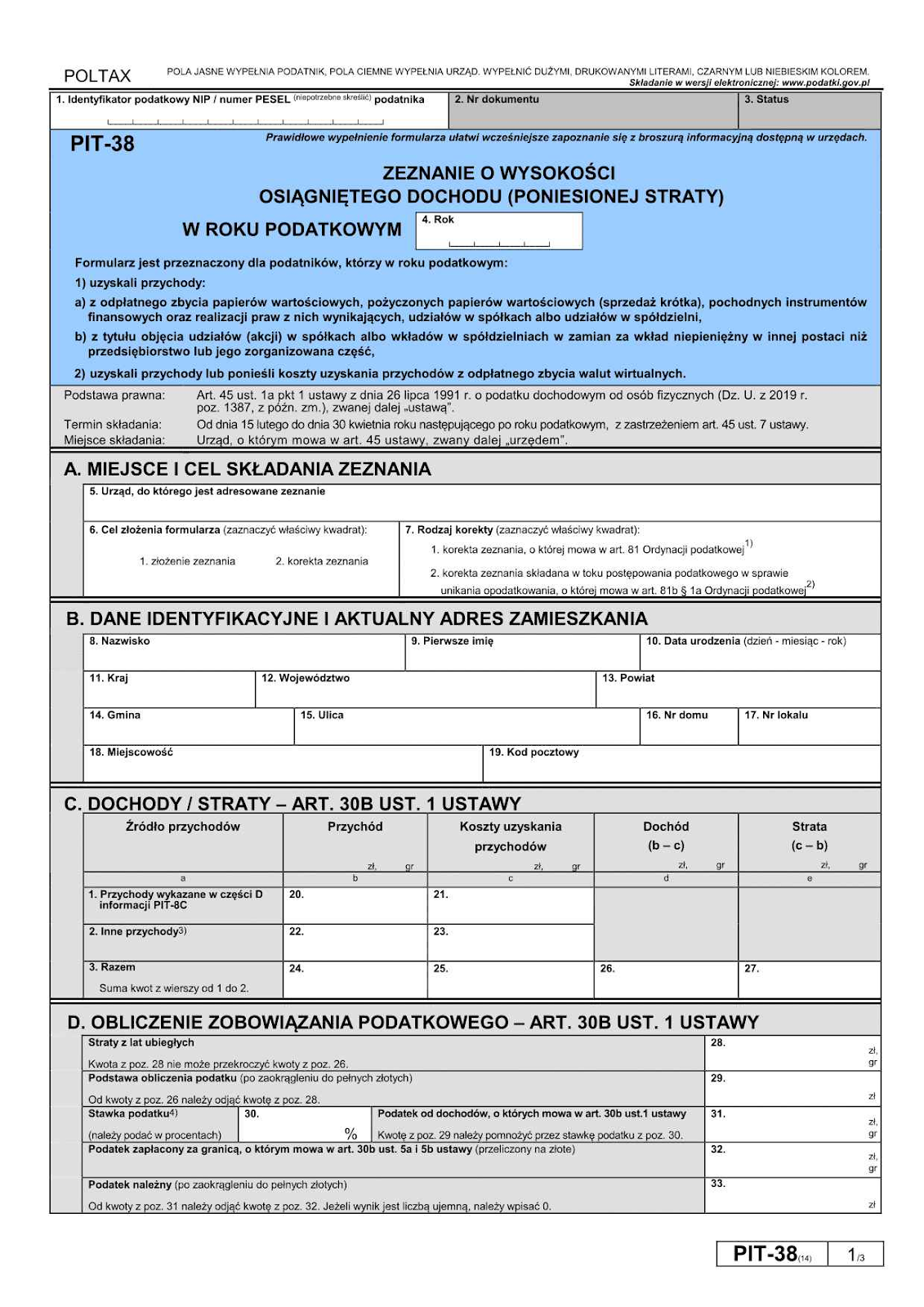

PIT-38 ve Kripto Paralar

Bu form, yatırımcıların her yıl 15 Şubat ile 30 Nisan arasında, bir önceki takvim yılını (1 Ocak - 31 Aralık) kapsayacak şekilde doldurup sunması gereken belgedir; söz konusu gelirin yabancı bir platformdan elde edilip edilmediği fark etmez. Yıl boyunca zarar etmiş olsanız bile beyanname verme zorunluluğunuz devam eder; bu zararlar ise bir sonraki beyan döneminde %19'luk kazanç vergisini düşürmek için kullanılabilir.

Vergi Ödenmesi Gereken Durumlar

Yatırımcılar, ellerinde tuttukları kripto varlıklar ile hizmet karşılığı edindikleri ya da madencilik yoluyla kazandıkları sanal paralar için vergi ödemek zorunda değildir. Vergi yükümlülüğü yalnızca dijital varlıkların itibari paraya dönüştürülmesi gerektiğinde doğar; başlıca şu durumlarda:

- İtibari para karşılığında satış yapıldığında

- Mal veya hizmet ödemesi için kullanıldığında: ürün, abonelik, seyahat ya da hizmet bedelinin sanal parayla ödenmesi vergi yükümlülüğü doğurur

- PLN cinsinden ölçülebilir bir değer yaratan başka bir şekilde devredildiğinde

Satın alma bedeli ve işlem ücretleri gibi dijital varlık edinim maliyetleri indirilebilir; belirli bir yılda vergi doğuran bir elden çıkarma gerçekleşmemişse kullanılmayan maliyetler gelecek yıllara aktarılabilir.

Diğer Formlar

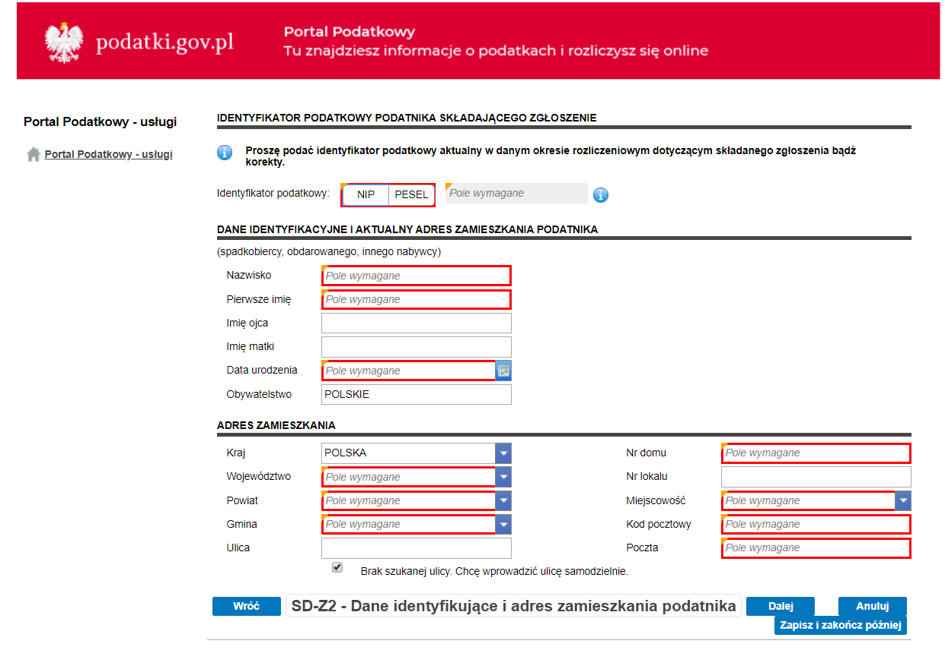

Kullanıcıların, sanal paranın edinim veya kullanım şekline bağlı olarak ek formlar doldurması gerekebilir. Bunun önemli bir örneği, miras ve bağış beyannamesidir (SD-Z2 veya SD-3). Dijital paralar bağış ya da miras yoluyla alındığında, alım anında PIT-38'e dahil edilmez.

Bu durumda, söz konusu varlıklar miras ve bağış vergisi mevzuatı kapsamında değerlendirilir. Tam muafiyetten yararlanan yakın aile üyeleri, bu muafiyeti koruyabilmek için dijital varlıkları teslim aldıktan itibaren 6 ay içinde SD-Z2 formunu doldurmak zorundadır.

Vergiye Tabi ve Vergiye Tabi Olmayan Durumlar

Bitcoin, Ether veya başka bir token PLN ya da başka bir itibari para karşılığında satıldığında, elde edilen kazanç PIT-38'e dahil edilerek sabit %19 oranında vergilendirilir.

Vergi doğurmayan önemli durumlar:

- Zloty veya euro gibi itibari para kullanılarak dijital varlık satın almak

- Bedelli ya da bedelsiz herhangi bir şekilde kripto para almak

- Bir sanal varlığı başka bir sanal varlıkla takas etmek

Ancak bu işlemler, kayıt tutma açısından önemini korumaktadır; zira edinim maliyetlerinin nasıl takip edileceğini ve vergi doğuran bir elden çıkarma gerçekleştiğinde nasıl dağıtılacağını doğrudan etkiler. Kazancın hesaplanmasında başlangıç noktası olarak dijital varlık için ödenen orijinal tutar esas alınır. Ayrıca kısmi elden çıkarmaların da söz konusu olabileceğini unutmamak gerekir: Bir varlığın yalnızca bir kısmı satılır veya kullanılırsa, vergi yalnızca elden çıkarılan kısım üzerinden hesaplanır ve maliyetler orantılı biçimde dağıtılır.

Madencilik ve Doğrulayıcı Gelirleri

Kripto kazançlarına ilişkin giderlerin indirilebilir sayılabilmesi için bu giderlerin, kazancın elde edildiği işlemlerle doğrudan ilişkili olması gerekmektedir. Madencilikte işlem ücretlerinin aksine, dijital varlık elde etme sürecinde harcanan elektrik veya donanım gibi giderler indirilemez; ayrıca bu yolla edinilen kripto için herhangi bir vergi ödenmez. Bununla birlikte, söz konusu kripto daha sonra satılarak kâr elde edilirse %19 oranında vergi ödenmesi gerekir.

DeFi Kredilendirmesi ve Getiri Çiftçiliği

Kripto para cinsinden verilen krediler, PCC'ye (medeni hukuk işlemleri vergisi) tabi değildir; zira sanal para, geleneksel para veya somut bir mal olarak değil, bir mülkiyet hakkı olarak kabul edilmektedir ve PCC yalnızca belirli mülk veya nakit kredi kategorilerine uygulanır. KAS bu görüşü birden fazla yorumunda teyit etmiştir. Söz konusu krediler genel olarak KDV'ye de tabi değildir. Ancak daha yüksek bir değerle edinilen ek dijital varlıklar elden çıkarıldığında %19 oranında vergi ödenmesi gerekmektedir.

Kripto paralar yüksek getiri arayışında popüler bir araç olmayı sürdürürken, bazı yatırımcılar daha öngörülebilir yapılar ve daha net vergisel muamele sunan alternatiflere yöneliyor. Avrupa'da giderek daha fazla ilgi çeken seçeneklerden biri, bireylerin onaylı borçlulara kullandırılan kredileri finanse ederek getiri elde ettiği kitle fonlamalı kredi platformlarıdır.

8lends gibi platformlar, yatırımcıları geleneksel banka finansmanına erişemeyen ancak kredi değerliliği yüksek borçlularla buluşturur. Tek bir borç verene dayanmak yerine, her kredi genellikle çok sayıda yatırımcı tarafından finanse edilir; bu sayede hem maliyet hem de risk platform kullanıcı tabanına yayılır. Bu model, katılımcıların tek bir borçluya maruz kalmadan görece yüksek faiz oranlarına erişmesine olanak tanır.

Staking Gelirleri

Madenciliğe benzer şekilde, kendiniz için ürettiğiniz kripto paralar üzerinden vergi doğurmaz. Bununla birlikte, bu kripto parayı elden çıkardığınızda, satın almadığınız için edinim maliyeti sıfır kabul edilir ve elden çıkarma bedelinin tamamı üzerinden %19 oranında vergi hesaplanır.

Bağışlar ve Miras

Bağışın alınması, PIT-38 kapsamında gelir oluşturmaz. Bunun yerine bağış vergisi kurallarına tabidir; bu kapsama airdrop'lar, madencilik ve staking yoluyla elde edilen dijital paralar da dahildir. Miras ise vergi borcunu belirleyen geniş bir durum yelpazesini kapsar ve sanal para olması nedeniyle herhangi farklı bir muameleye tabi tutulmaz.

Polonya'da miras vergisi, ülkede bulunan varlıklar ile Polonya'da ikamet eden veya Polonya vatandaşı olan kişilerin yurt dışındaki varlıkları için geçerlidir. 1. derecedeki yakın akrabalar —eşler, çocuklar, torunlar, büyükanne ve büyükbabalar, kardeşler ve üvey akrabalar dahil— miras bırakanın 1 Ocak 2007 tarihinden sonra vefat etmesi koşuluyla miras vergisinden tamamen muaftır. Bu muafiyetten yararlanmak için SD-Z2 formunun, mirasın resmi olarak tescil edilmesinden itibaren 6 ay içinde sunulması gerekmektedir; bu sürenin kaçırılması, standart vergi oranlarının uygulanmasına yol açar.

Diğer mirasçılar için vergiye tabi net varlık, toplam miras değerinden borçlar düşülerek hesaplanır; her mirasçı, kişisel muafiyet tutarları uygulandıktan sonra kendi payı üzerinden vergi öder. Muafiyet kapsamı dışındaki mirasçılar, mahkemenin mirası tescil etmesinden itibaren bir ay içinde SD-3 beyannamesini sunmakla yükümlüdür; buna ek olarak akrabalık belgesi, miras ayrıntıları, mahkeme kararı, borçlar ile cenaze veya tıbbi masraflar gibi ilgili gider belgelerinin de ibraz edilmesi gerekmektedir. Birden fazla mirasçı bulunması durumunda ek olarak SD-3A formu da gereklidir.

NFT'ler

NFT'ler, madencilik ve staking ile benzer şekilde değerlendirilir; itibari para karşılığında satıldığında aynı %19 oranı uygulanır, ancak basım (minting) maliyetleri indirilebilir gider olarak kabul edilmez.

Zararlar

Kripto para işlemlerinden kaynaklanan zararlar ileriki yıllara taşınarak gelecekteki kripto kazançlarından düşülebilir. Ancak bu zararlar, çalışma geliri veya diğer gelir kategorilerinden düşürülemez. Bu nedenle, vergi borcu doğmayan yıllarda dahi PIT-38'de zarar beyan etmek büyük önem taşır.

Yalnızca vergiye tabi elden çıkarmalardan doğan zararlar dikkate alınır. Değer kaybetmiş kripto varlıkların elde tutulmasından kaynaklanan gerçekleşmemiş zararlar geçerli sayılmaz. Kurumsal şirketler ise yasada çok daha avantajlı haklara sahiptir.

Sonuç

Polonya'da 2025 yılında kripto para vergilendirmesi, değerin fiilen realize edildiği anda vergi borcunun doğduğu ilkesine dayanmaktadır; ancak kurallar, gerçek hayat durumları söz konusu olduğunda daha karmaşık bir hal almaktadır. Miras, bağış, staking, NFT'ler ve DeFi faaliyetleri, kripto paranın nasıl ve ne zaman edinildiğine ya da elden çıkarıldığına bağlı olarak farklı beyan yükümlülükleri doğurabilir. Kurallara uygun kalmak ve maliyetli hatalardan kaçınmak için bu düzenlemeleri iyi kavramak büyük önem taşımaktadır.

Kripto paranın ötesinde çeşitlendirme yaparken yapılandırılmış ve şeffaf bir gelir modeli arayan yatırımcılar için kitle fonlamalı kredi platformları pratik bir alternatif sunabilir. 8lends gibi platformlar, yatırımcılara geleneksel banka finansmanına erişemeyen, kredi değerliliği yüksek borçlulardan sağlanan yüksek faiz oranlarıyla kazanç elde etme imkânı tanır. Risk ve maliyetler çok sayıda yatırımcıya dağıtılırken, önde gelen kredi kuruluşlarının verileriyle geliştirilen gelişmiş kredi puanlama sistemi, krediler finanse edilmeden önce borçlu güvenilirliğinin değerlendirilmesine yardımcı olur.

Yüksek riskli dijital varlıklarla toplumsal açıdan önem taşıyan projelerden elde edilen daha yapılandırılmış getiri fırsatlarını dengelemenin yollarını arıyorsanız, 8lends kitle fonlamalı kredi yatırımlarına veri odaklı bir yaklaşım sunmaktadır.