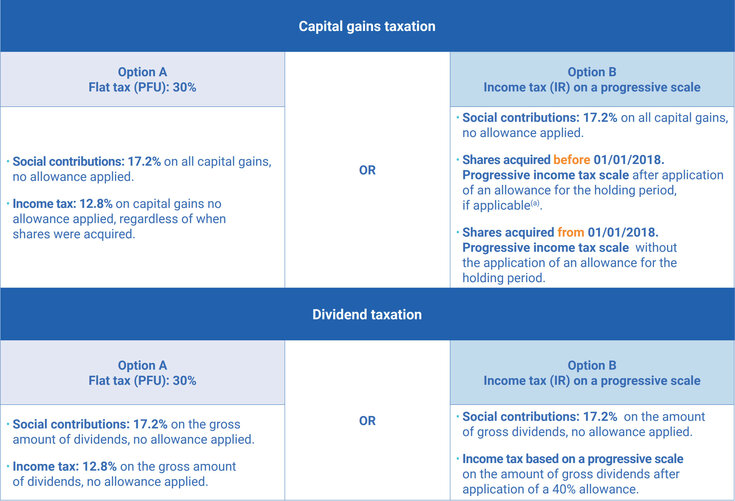

Decodifica della tariffa fissa del 30%

Per motivi di semplicità e attrattiva per una fascia target del pubblico degli investitori virtuali, il Prélèvement Forfaitaire Unique ti offre la possibilità di scegliere un percorso del 30% per il tuo obbligo su tutti i tuoi guadagni blockchain. Questo non solo è semplice, ma offre anche a chi ha un reddito elevato la possibilità di realizzare risparmi significativi. Inoltre, il 30% è suddiviso in 17,2% per i contributi previdenziali e 12,8% come reddito.

Questo 30% si applica strettamente ai tuoi guadagni in asset digitali e non si applica alle altre tue fonti di reddito, soprattutto se sei anche un percettore ad alto reddito. Potresti vederlo come un ulteriore risparmio sui tuoi guadagni se rientri già nella fascia del 41-45%. Anche in questo caso, per profitti virtuali eccezionalmente elevati, si applica un'aliquota massima aggiuntiva del 4%, che aumenta ulteriormente il tasso effettivo per gli investitori facoltosi.

Ma chi trae vantaggio da questa aliquota costante del 30%? Includono persone con guadagni annui superiori a 78.570€, investitori che gestiscono un numero significativo di portafogli, personalità con un patrimonio netto elevato e individui in cerca di una semplice amministrazione fiscale. Quindi, potrebbe essere adatto a te se rientri in una di queste categorie.

Scegliere tra la scelta stabile e quella tra parentesi può sembrare un semplice problema matematico, ma in pratica è molto più strategico. Piccoli dettagli, come la modalità di registrazione degli utili, i conti utilizzati e il tipo di classificazione degli investitori in cui rientri, possono modificare in modo significativo la tua passività totale.

Ecco dove 8 prestiti è utile. Automatizzando la contabilità di cassa digitale e fornendo strumenti di conformità precisi, consente a individui e organizzazioni di valutare ogni percorso fiscale con informazioni accurate e basate sui dati. Invece di attenervi da soli alle complesse regole francesi, potete prendere decisioni sicure e ben documentate, in linea con la vostra strategia di reddito e investimento.

Comprendere l'alternativa tra parentesi compresa tra 0 e 45%

Il piano di pagamento alternativo è il tipo crescente, in cui si sale più in alto insieme alle entrate. Tuttavia, è necessario comprenderne il funzionamento per prendere decisioni finanziarie corrette. Ecco la ripartizione nella tabella seguente.

Ma ecco un'idea chiave che molti di coloro che guadagnano tra lo 0 e l'11% spesso non riescono a cogliere: avete l'opportunità di rinunciare all'imposta sul reddito del 12,8% nell'ambito del sistema progressivo.

Questo ti lascia con solo il 17,2% dei contributi previdenziali e l'11% del reddito. Ad esempio, supponiamo che il tuo reddito sia di 5.000 euro all'anno come percettore di reddito all'interno della fascia dell'11%.

Ciò significa che il tuo reddito totale viene riscosso del 28,2% (11% + 17,2%), che è inferiore al sistema stabile del 30%. Alla fine, pagherai 1.410€ invece di 1.500€, risparmiando effettivamente 90€, e questo è solo un modesto esempio.

Fare i conti

Consideriamo ora alcuni scenari reali per gli investitori per aiutare a capire la realtà di queste scelte e il modo migliore per affrontarle.

- Scenario uno: prendiamo in considerazione un modesto investitore in contanti virtuale con un reddito annuo di 22.000€ e un guadagno di 5.000€. Questo investitore dovrebbe optare per il percorso progressivo. Ciò porta la loro obbligazione totale al 28,2% (11% + 17,2%), con un valore fiscale totale di 2.256 euro, rispetto ai 2.400 euro se avessero optato per il tasso costante. I risparmi annuali ammontano a 144€.

- Scenario due: immagina un professionista di medio livello che guadagna 50.000€ all'anno, con un guadagno di 12.000€. La fascia di reddito rientra nella fascia del 30%, quindi è meglio pagare un'aliquota fissa del 30% (3.600 euro) rispetto a un'obbligazione incrementale, che include il 30% + 17,2% (47,2%) con un valore di 5.664 euro. I risparmi annuali ammontano a 2.064€.

- Scenario tre: è un individuo con un patrimonio netto elevato con 120.000 euro di reddito annuo e 25.000 euro di guadagni in contanti digitali. La loro fascia di reddito è del 41% + 17,2% (58,3%), che la porta a 14.550 euro per i dazi progressivi e 7.500 euro per quelli fissi. I risparmi annuali ammontano a 7.050 euro.

Questi tre scenari nettamente diversi ti offrono un rapido riferimento per decidere il metodo di pagamento delle obbligazioni più adatto alla tua situazione.

Fattori che influenzano la tua decisione strategica

Ora che i conti sono stati risolti, puoi considerare fattori specifici che possono influenzare positivamente la tua strategia.

Spesso è utile scegliere l'opzione dei dazi costanti quando la priorità assoluta è la semplicità dell'amministrazione fiscale e si preferisce un piano prevedibile. È anche preferibile quando si è nella fascia del 41-45% o quando si hanno proventi significativi. Se la tua fascia di reddito supera il trenta percento e la maggior parte del reddito proviene dal tuo investimento in contanti virtuale, scegliere il metodo costante del trenta percento sarà più saggio.

D'altra parte, il metodo dell'imposta progressiva è spesso favorevole se la fascia di imposta sul reddito è inferiore al trenta percento e anche se i calcoli complessi non fanno per te. Ancora una volta, se una grossa fetta del tuo reddito non proviene da monete virtuali e se stai cercando di ottimizzare i tuoi obblighi distribuendoli su tutte le fonti di reddito, ti consigliamo di utilizzare un sistema tra parentesi.

Esaminando criticamente queste considerazioni, si suggerisce che il trenta percento sia il punto di pareggio. Ciò significa che in genere si preferisce adottare il metodo costante una volta che la fascia di imposta sul reddito supera il trenta percento. Al di sotto di questo segno, le parentesi funzioneranno meglio per te.

La prospettiva pluriennale

Francamente, avere una strategia a lungo termine è spesso vantaggioso rispetto alla reazione istintiva che molti investitori hanno al ciclo annuale. Ciò significherà un sistema attivo per la gestione degli obblighi fiscali per una durata superiore a un anno. Ecco alcune strategie che puoi adottare che possono esserti utili.

- Monitora tutte le fonti di reddito per tracciare e anticipare efficacemente l'importo effettivo delle imposte sul reddito dovute

- Coordina le tue strategie di liquidità virtuale con altre fonti di reddito

- Valuta ogni transazione per assicurarti che rientri in una fascia fiscale più vantaggiosa

- Pianifica le tempistiche delle tue vendite per approfittare di una scelta fiscale favorevole

Essenzialmente, valuta in che modo ogni decisione ti aiuta a creare ricchezza, specialmente quando scegli un sistema di doveri governativi ottimale. Otterrai enormi risparmi scegliendo costantemente il sistema migliore ogni anno, il che può portare a una grande ricchezza se reinvestita nel corso degli anni.

Inoltre, dovresti considerare la possibilità che entrate future influiscano sulla tua scelta. Le promozioni e gli aumenti salariali, la riduzione dello stipendio dovuta a un cambio di lavoro o il pensionamento sono alcuni fattori che possono influire sulle scelte future e devono essere considerati in modo critico.

Idee sbagliate comuni che costano denaro

Il sistema duale in Francia, sebbene unico, è semplice con alcune dinamiche. Eppure ci sono idee sbagliate sul suo funzionamento, e molte sono diventate miti ben diffusi.

- Mito 1: Molti credono di poter applicare tassi diversi a diversi guadagni in criptovalute. La verità è che tutti i guadagni realizzati con le criptovalute vengono trattati in modo uniforme all'interno della fascia in cui rientrano i guadagni.

- Mito 2: «È possibile negoziare i contributi sociali». La realtà è che il contributo sociale del 17,2% è un obbligo fiscale obbligatorio in quanto residente in Francia, indipendentemente dalla scelta.

- Mito 3: «La tua scelta fiscale è immutabile una volta effettuata». Puoi scegliere di cambiare idea sul metodo che scegli ogni anno.

- Mito 4: «Il tasso pari di trenta è sempre la scelta più semplice». La verità: sebbene tale percentuale rimanga amministrativamente più semplice, tuttavia, la scelta tra le due opzioni non sarà sempre così semplice, poiché questa percentuale prevedibile potrebbe non essere sempre l'opzione migliore ogni anno.

- Mito 5: «Gli investitori crittografici professionali e occasionali hanno le stesse scelte». In questo caso, l'investitore professionale può sfruttare alcune opportunità e vantaggi, come l'indennità micro-BNC prevista dal regime BNC, con l'applicazione di regole diverse.

Tutto ciò sottolinea la necessità di rimanere al passo con i recenti sviluppi del panorama fiscale. Ciò contribuirà a prendere decisioni informate e strategiche in modo da non commettere errori finanziari.

Guardando al futuro: pianificazione dei cambiamenti futuri

Il panorama delle criptovalute e le leggi che lo governano sono in continua evoluzione e le leggi sulle criptovalute di Parigi, in particolare la legislazione sugli obblighi di pagamento governativi, non fanno eccezione.

Sebbene di recente ci siano state discussioni su un potenziale aumento futuro, in particolare per il modello del trenta percento, questo non è stato implementato. Tuttavia, gli investitori dovranno iniziare a prendere in considerazione l'analisi dell'impatto del pareggio per vedere se l'opzione progressiva diventa il metodo migliore.

Soprattutto, l'adattabilità strategica, compresi gli emendamenti nel trading occasionale e professionale. Inoltre, essere aggiornati sui trattati fiscali internazionali e su eventuali modifiche alle aliquote dei contributi sociali si rivelerà utile per l'adattamento strategico.

Conclusione

In poche parole, la Francia ti dà la libertà di scegliere tra due opzioni. Tuttavia, anche la responsabilità di prendere la decisione migliore viene automaticamente conferita a te.

Questa flessibilità unica è spesso vista come un vantaggio rispetto ad altri paesi, ma fare la scelta giusta richiederà anche di rimanere aggiornati con le informazioni pertinenti necessarie per prendere decisioni finanziarie informate. In definitiva, il panorama delle criptovalute continuerà a cambiare, ma ricordate anche che avete una scelta. Rivalutate sempre le vostre scelte man mano che la situazione cambia e adattatevi a quella più vantaggiosa per la vostra realtà finanziaria.

Decidere tra la flat tax francese del 30% e il sistema progressivo dello 0-45% è più di una semplice scelta annuale: è una strategia finanziaria a lungo termine. La chiave è disporre di un sistema che tenga traccia delle entrate, dei guadagni e delle detrazioni con assoluta precisione. 8lends offre esattamente questo. Grazie alla conformità crittografica automatizzata, alla reportistica integrata e all'allineamento normativo aggiornato, puoi rimanere informato e pienamente conforme ottimizzando al contempo i tuoi rendimenti.