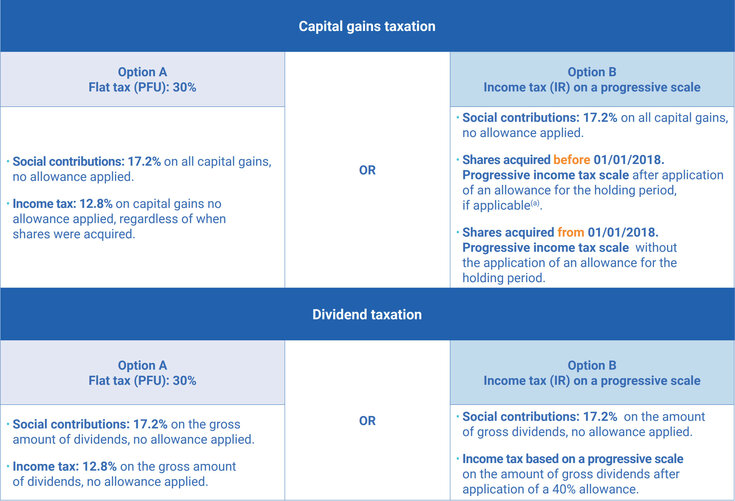

Entschlüsselung der 30-prozentigen Flatrate

Aus Gründen der Einfachheit und der Ansprache einer Zielgruppe der virtuellen Anleger bietet Ihnen das Prélèvement Forfaitaire Unique die Wahl zwischen einer 30-prozentigen Methode für Ihre Verbindlichkeiten aus allen Ihren Blockchain-Einnahmen. Dies ist nicht nur unkompliziert, sondern bietet auch Gutverdienern die Möglichkeit, erhebliche Einsparungen zu erzielen. Darüber hinaus verteilen sich die 30% auf 17,2% auf die Sozialversicherungsbeiträge und 12,8% auf das Einkommen.

Diese 30% gelten ausschließlich für Ihre Einnahmen aus digitalen Vermögenswerten und nicht für Ihre anderen Einnahmequellen, insbesondere wenn Sie auch ein Hochverdiener sind. Sie können dies als zusätzliche Ersparnis zu Ihren Einnahmen betrachten, wenn Sie bereits in die Gruppe von 41-45% fallen. Auch hier gilt für außergewöhnlich hohe virtuelle Gewinne ein zusätzlicher Höchstsatz von 4%, was den effektiven Zinssatz für vermögende Anleger weiter erhöht.

Aber wer profitiert von dieser konstanten Rate von 30%? Dazu gehören Privatpersonen mit einem Jahresverdienst von über 78.570€, Anleger, die eine beträchtliche Anzahl von Portfolios verwalten, vermögende Persönlichkeiten und Privatpersonen, die eine einfache Finanzverwaltung anstreben. Es könnte also für Sie geeignet sein, wenn Sie zu einer dieser Kategorien gehören.

Die Wahl zwischen der stabilen und der in Klammern stehenden Wahl mag wie eine einfache mathematische Aufgabe klingen, aber in der Praxis ist sie viel strategischer. Kleine Details — z. B. wie Ihre Gewinne erfasst werden, welche Konten Sie verwenden und unter welche Anlegerklassifizierung Sie fallen — können Ihre Gesamthaftung erheblich beeinflussen.

Das ist wo 8lends ist praktisch. Durch die Automatisierung der digitalen Kassenbuchhaltung und die Bereitstellung präziser Compliance-Tools ermöglicht es Einzelpersonen und Organisationen, jeden Steuerweg anhand genauer, datengestützter Erkenntnisse zu bewerten. Anstatt sich allein an die komplexen französischen Regeln zu halten, können Sie sichere, gut dokumentierte Entscheidungen treffen, die zu Ihrer Ertrags- und Anlagestrategie passen.

Die Alternative zwischen 0 und 45% in Klammern verstehen

Der alternative Zahlungsplan ist der steigende Typ, bei dem Sie neben Ihrem Umsatz auf der Leiter weiter nach oben klettern. Es ist jedoch notwendig, seine Funktionsweise zu verstehen, um fundierte finanzielle Entscheidungen treffen zu können. Hier ist die Aufschlüsselung in der folgenden Tabelle.

Aber hier ist eine wichtige Erkenntnis, die viele Erwerber, die zwischen 0 und 11% liegen, oft übersehen: Sie haben die Möglichkeit, im Rahmen des progressiven Systems auf die Einkommenssteuer von 12,8% zu verzichten.

Damit bleiben Ihnen nur die Sozialversicherungsbeiträge von 17,2% und das Einkommen von 11% übrig. Nehmen wir zum Beispiel an, dass Sie als Einkommensbezieher im Bereich von 11% jährlich 5.000€ verdienen.

Das bedeutet, dass Ihr Gesamteinkommen 28,2% (11% + 17,2%) erhoben wird, was weniger ist als das stabile System von 30%. Am Ende zahlen Sie 1.410€ statt 1.500€ und sparen damit effektiv 90€, und das ist nur ein bescheidenes Beispiel.

Mathe machen

Lassen Sie uns nun einige reale Anlegerszenarien betrachten, um die Realität dieser Entscheidungen zu vergegenwärtigen und zu zeigen, wie diese Entscheidungen am besten angegangen werden können.

- Szenario eins: Nehmen wir einen bescheidenen virtuellen Geldinvestor mit einem Jahreseinkommen von 22.000€ und einem Gewinn von 5.000€. Dieser Anleger sollte sich für den progressiven Weg entscheiden. Dadurch erhöht sich ihre Gesamtverbindlichkeit auf 28,2% (11% + 17,2%), was einem Steuerwert von insgesamt 2.256€ entspricht, verglichen mit 2.400€, wenn sie sich für den konstanten Zinssatz entschieden hätten. Die jährlichen Einsparungen belaufen sich auf 144€.

- Szenario zwei: Stellen Sie sich einen mittelständischen Profi vor, der jährlich 50.000€ verdient, mit einem Gewinn von 12.000€. Die Einkommensspanne liegt im Bereich von 30%, daher ist es besser, einen gleichbleibenden Satz von 30% (3.600€) zu zahlen als eine inkrementelle Verpflichtung, die die 30% + 17,2% (47,2%) mit einem Wert von 5.664€ einschließt. Die jährlichen Einsparungen betragen 2.064€.

- Szenario drei: ist eine vermögende Privatperson mit 120.000€ Jahreseinkommen und 25.000€ digitalen Bareinnahmen. Ihre Einkommensspanne liegt bei 41% + 17,2% (58,3%), sodass sie bei progressiven Zöllen auf 14.550€ und bei stetigen Steuern auf 7.500€ steigt. Die jährlichen Einsparungen belaufen sich auf 7.050€.

Diese drei deutlich unterschiedlichen Szenarien bieten Ihnen eine schnelle Referenz, wenn Sie sich für die für Ihre Situation am besten geeignete Zahlungsmethode entscheiden.

Faktoren, die Ihre strategische Entscheidung beeinflussen

Jetzt, da die Mathematik geklärt ist, können Sie bestimmte Faktoren berücksichtigen, die Ihre Strategie positiv beeinflussen können.

Es ist oft von Vorteil, die Option mit konstanten Pflichten zu wählen, wenn die Einfachheit der Finanzverwaltung für Sie oberste Priorität hat und Sie einen vorhersehbaren Plan bevorzugen. Es ist auch besser, wenn Sie zwischen 41 und 45% liegen oder wenn Sie erhebliche Einnahmen erzielen. Wenn Ihre Einkommensspanne dreißig Prozent übersteigt und der größte Teil der Einnahmen aus Ihrer virtuellen Geldanlage stammt, ist es klüger, die Methode der Dreißig-Prozent-Konstante zu wählen.

Andererseits ist die progressive Steuermethode oft günstig, wenn Ihre Einkommensteuerklasse weniger als dreißig Prozent beträgt und wenn komplexe Berechnungen nichts für Sie sind. Auch hier gilt: Wenn ein großer Teil Ihres Einkommens nicht aus virtuellen Münzen stammt und Sie Ihre Verpflichtungen optimieren möchten, indem Sie sie auf alle Einnahmequellen verteilen, deutet das auf ein System in Klammern hin.

Wenn man diese Überlegungen kritisch betrachtet, deutet dies auf dreißig Prozent als Gewinnschwelle hin. Dies bedeutet, dass Sie in der Regel den konstanten Weg einschlagen sollten, sobald Ihre Einkommensteuerklasse die Dreißig-Prozent-Marke überschreitet. Unterhalb dieser Marke werden die Klammern für Sie besser funktionieren.

Die mehrjährige Perspektive

Ehrlich gesagt ist eine langfristige Strategie oft vorteilhafter als die reflexartige Reaktion vieler Anleger auf den Jahreszyklus. Dies bedeutet, dass ein aktives System zur Verwaltung der steuerlichen Verpflichtungen eingeführt wird, die über ein Jahr hinausgehen. Hier sind einige Strategien, die Sie anwenden können und die helfen können.

- Überwachen Sie alle Einnahmequellen, um die tatsächliche Höhe der fälligen Einkommenssteuern effektiv verfolgen und vorhersehen zu können

- Koordinieren Sie Ihre virtuellen Cash-Strategien mit anderen Einnahmequellen

- Bewerten Sie jede Transaktion, um sicherzustellen, dass sie in eine günstigere Steuerklasse fällt

- Planen Sie den Zeitpunkt Ihrer Verkäufe, um von einer günstigen steuerlichen Wahl zu profitieren

Beurteilen Sie im Wesentlichen, wie jede Entscheidung Ihnen beim Vermögensaufbau hilft, insbesondere wenn Sie ein optimales staatliches Abgabensystem wählen. Sie werden enorme Einsparungen erzielen, wenn Sie jedes Jahr konsequent das beste System wählen, was zu viel Vermögen führen kann, wenn es im Laufe der Jahre reinvestiert wird.

Darüber hinaus sollten Sie die Möglichkeit in Betracht ziehen, dass zukünftige Einnahmen Ihre Wahl beeinflussen. Beförderungen und Gehaltserhöhungen, Gehaltskürzungen aufgrund eines Jobwechsels oder der Pensionierung sind einige Faktoren, die Ihre zukünftigen Entscheidungen beeinflussen können und kritisch betrachtet werden sollten.

Häufige Missverständnisse, die Geld kosten

Das duale System in Frankreich ist zwar einzigartig, aber einfach mit ein paar Dynamiken. Dennoch gibt es falsche Vorstellungen über seine Funktionsweise, und viele davon sind zu weit verbreiteten Mythen geworden.

- Mythos 1: Viele glauben, dass sie unterschiedliche Zinssätze auf verschiedene Kryptoeinnahmen anwenden können. Die Wahrheit ist, dass alle Gewinne aus Kryptowährungen innerhalb der Preisklasse, in die die Gewinne fallen, einheitlich behandelt werden.

- Mythos 2: „Sie können Sozialbeiträge aushandeln.“ Tatsache ist, dass der Sozialbeitrag in Höhe von 17,2% eine obligatorische steuerliche Verpflichtung ist, wenn Sie in Frankreich ansässig sind, unabhängig davon, welche Option Sie wählen.

- Mythos 3: „Ihre fiskalische Entscheidung ist unveränderlich, wenn sie einmal getroffen wurde.“ Sie haben jedes Jahr die Wahl, Ihre Meinung zu der von Ihnen gewählten Methode zu ändern.

- Mythos 4: „Die gerade Rate von dreißig ist immer die einfachere Wahl.“ Die Wahrheit: Obwohl dieser Prozentsatz administrativ einfacher ist, wird Ihre Wahl zwischen den beiden Optionen nicht immer so einfach sein, da dieser vorhersehbare Prozentsatz möglicherweise nicht jedes Jahr die beste Option ist.

- Mythos 5: „Professionelle und gelegentliche Kryptoinvestoren haben die gleichen Möglichkeiten.“ Hier kann der professionelle Anleger einige Chancen und Vorteile nutzen, wie z. B. die Mikro-BNC-Zulage im Rahmen des BNC-Regimes, für das unterschiedliche Regeln gelten.

All dies unterstreicht die Notwendigkeit, mit den jüngsten Entwicklungen in der Haushaltslandschaft Schritt zu halten. Dies hilft Ihnen, fundierte und strategische Entscheidungen zu treffen, damit Sie keine finanziellen Fehler machen.

Blick in die Zukunft: Planung für zukünftige Veränderungen

Die Kryptolandschaft und die sie regelnden Gesetze ändern sich ständig, und die Pariser Kryptogesetze, insbesondere die Gesetze zur staatlichen Zahlungsverpflichtung, sind keine Ausnahme.

In letzter Zeit gab es zwar Diskussionen über eine mögliche zukünftige Erhöhung, insbesondere für das Dreißig-Prozent-Modell, aber dies wurde nicht umgesetzt. Dennoch werden Anleger damit beginnen müssen, ihre Break-Even-Impact-Analyse in Betracht zu ziehen, um zu sehen, ob die progressive Option die bessere Methode ist.

Am wichtigsten ist die strategische Anpassungsfähigkeit, einschließlich Änderungen im Gelegenheits- und Berufshandel. Außerdem wird es sich als vorteilhaft für Ihre strategische Anpassung erweisen, wenn Sie über internationale Steuerabkommen und Änderungen der Sozialbeitragssätze auf dem Laufenden sind.

Fazit

Kurz gesagt, Frankreich gibt Ihnen die Freiheit, zwischen zwei Optionen zu wählen. Die Verantwortung, die beste Entscheidung zu treffen, wird Ihnen jedoch automatisch übertragen.

Diese einzigartige Flexibilität wird im Vergleich zu anderen Ländern oft als Vorteil angesehen. Um die richtige Wahl zu treffen, müssen Sie jedoch auch über die relevanten Informationen auf dem Laufenden bleiben, die für fundierte Finanzentscheidungen erforderlich sind. Letztlich wird sich die Kryptolandschaft weiter verändern, aber denken Sie auch daran, dass Sie die Wahl haben. Überdenken Sie Ihre Entscheidungen immer neu, wenn sich Ihre Situation ändert, und passen Sie sich an eine an, die für Ihre finanzielle Realität am vorteilhaftesten ist.

Die Entscheidung zwischen Frankreichs Pauschalsteuer von 30% und dem progressiven System von 0 bis 45% ist mehr als nur eine jährliche Entscheidung — es ist eine langfristige Finanzstrategie. Der Schlüssel liegt darin, ein System zu haben, das Ihre Einnahmen, Gewinne und Abzüge mit absoluter Genauigkeit verfolgt. 8Lends bietet genau das. Dank automatisierter Krypto-Compliance, integrierter Berichterstattung und aktueller regulatorischer Angleichung können Sie auf dem Laufenden bleiben und die Vorschriften vollständig einhalten und gleichzeitig Ihre Renditen optimieren.

Planen Sie intelligenter, reduzieren Sie Unsicherheiten und übernehmen Sie die Kontrolle über Ihre Kryptosteuerstrategie mit 8 Linsen.