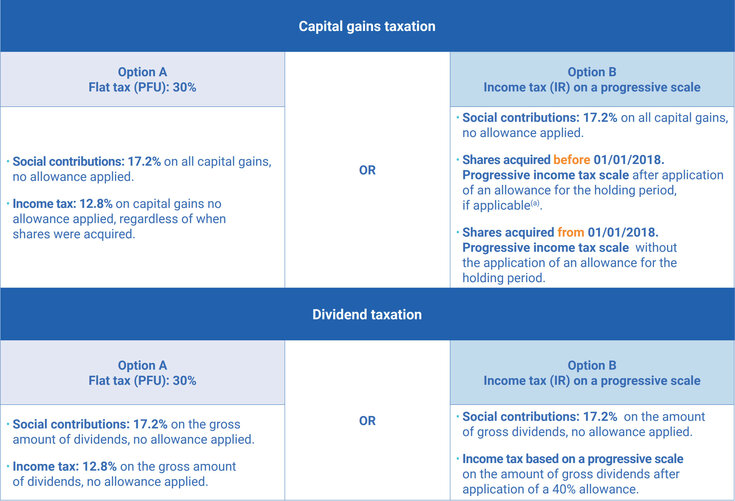

%30 Sabit Oranın Kodunu Çözme

Basitlik ve sanal yatırımcı kamuoyunun hedef bölümüne hitap etmek adına, Prélèvement Forfaitaire Unique size tüm blok zinciri kazançlarınızda yükümlülüğünüz için %30'luk bir rota seçeneği sunar. Bu sadece basit olmakla kalmaz, aynı zamanda yüksek kazançlı kişilere önemli tasarruflar yapma olanağı sunar. Ayrıca, %30'u sosyal güvenlik primleri için% 17.2 ve gelir olarak %12.8'e bölünmüştür.

Bu %30 kesinlikle dijital varlık kazançlarınız için geçerlidir ve özellikle de yüksek gelirli biriyseniz, diğer gelir kaynaklarınız için geçerli değildir. Zaten %41-45 aralığına girerseniz, bunu kazancınıza ek bir tasarruf olarak görebilirsiniz. Yine, son derece yüksek sanal karlar için, varlıklı yatırımcılar için etkin oranı daha da artıran %4'lük ek bir maksimum oran uygulanır.

Ama bu% 30 sabit oranından kim yararlanır? Yıllık kazancı 78.570€ üzerinde olan bireyleri, önemli sayıda portföyü yöneten yatırımcıları, yüksek net değerli kişilikleri ve basit mali yönetim arayan bireyleri içerir. Bu nedenle, bu kategorilerden herhangi birindeyseniz sizin için uygun olabilir.

Kararlı ve parantezli seçim arasında seçim yapmak basit bir matematik problemi gibi gelebilir, ancak pratikte çok daha stratejiktir. Kazançlarınızın nasıl kaydedildiği, hangi hesapları kullandığınız ve içine girdiğiniz yatırımcı sınıflandırmasının türü gibi küçük ayrıntılar toplam yükümlülüğünüzü önemli ölçüde değiştirebilir.

İşte orası 8ödünç kullanışlı geliyor. Dijital nakit muhasebesini otomatikleştirerek ve hassas uyumluluk araçları sağlayarak, bireylerin ve kuruluşların her vergi yolunu doğru, veri odaklı içgörülerle değerlendirmelerini sağlar. Karmaşık Fransız kurallarında tek başına gezinmek yerine, gelir ve yatırım stratejinizle uyumlu, kendinize güvenen, iyi belgelenmiş kararlar verebilirsiniz.

%0-45 Parantezli Alternatifi Anlamak

Alternatif ödeme planı, gelirinizin yanı sıra merdivenleri daha yükseğe tırmanacağınız artan türdür. Bununla birlikte, sağlam finansal kararlar vermek için işleyişini anlamaya ihtiyaç vardır. İşte aşağıdaki tablodaki döküm.

Ancak burada %0-11 arasında düşen birçok kazancının sıklıkla kaçırdığı önemli bir fikir var: Aşamalı sistem kapsamında% 12.8 gelir vergisinden feragat etme fırsatınız var.

Bu size sadece% 17.2 sosyal güvenlik primleri ve% 11 gelir bırakır. Örneğin, %11 aralığında bir gelir sahibi olarak kazancınızın yıllık 5.000€ olduğunu varsayalım.

Bu, toplam gelirinizin% 28.2 (%11 +% 17.2) tahsil edildiği anlamına gelir; bu,% 30 istikrarlı sistemden daha azdır. Sonunda, 1.500€ yerine 1.410€ ödeyeceksiniz ve etkili bir şekilde 90€ tasarruf edeceksiniz ve bu sadece mütevazı bir örnektir.

Matematik Yapmak

Şimdi, bu seçimlerin gerçekliğini ve bu kararlara en iyi nasıl yaklaşılacağını ortaya koymaya yardımcı olacak bazı gerçek dünyadaki yatırımcı senaryolarını ele alalım.

- Birinci senaryo: yıllık 22.000€ geliri ve 5.000€ kazancı olan mütevazı bir sanal nakit yatırımcısı alın. Bu yatırımcı ilerici rotayı tercih etmelidir. Toplam yükümlülüklerini% 28,2'ye (%11 +% 17.2) çıkarak, sabit oranı seçmiş olsalardı 2.400 €'ya kıyasla 2.256€ 'luk bir toplam mali değere neden olur. Yıllık tasarruf 144€ 'dur.

- İkinci senaryo: 12.000€ kazançla yılda 50.000€ kazanan orta kademe bir profesyonel hayal edin. Gelir aralığı% 30 aralığına düşer, bu nedenle 5,664€ değerinde% 30+% 17,2'yi (%47,2) içeren artımlı bir yükümlülükten% 30'luk (3.600€) sabit bir oran ödemek daha iyidir. Yıllık tasarruf 2.064€ 'dur.

- Üçüncü senaryo: yıllık 120.000€ geliri ve 25.000€ dijital nakit kazancı olan yüksek net değerli bir bireydir. Gelir aralığı% 41 +% 17,2'dir (%58.3) ve aşamalı görevler için 14.550 Euro'ya ve sabit rota için 7.500 Euro'ya ulaşır. Yıllık tasarruf 7,050€ 'dur.

Bu üç belirgin şekilde farklı senaryo, durumunuz için en iyi olan yükümlülük ödeme yöntemine karar verirken size hızlı bir referans sağlar.

Stratejik Kararınızı Etkileyen Faktörler

Artık matematik sıralandığına göre, stratejinizi olumlu yönde etkileyebilecek belirli faktörleri göz önünde bulundurabilirsiniz.

En büyük önceliğiniz mali yönetimde basitlik olduğunda ve öngörülebilir bir planı tercih ettiğinizde, sabit görevler seçeneğini seçmek genellikle faydalıdır. Ayrıca, %41-45 aralığında veya önemli gelirleriniz olduğunda daha iyidir. Gelir aralığınız yüzde otuzunu aşarsa ve gelirin çoğu sanal nakit yatırımınızdan geliyorsa, yüzde otuz sabit yöntemi seçmek daha akıllıca olacaktır.

Öte yandan, gelir vergisi aralığınız yüzde otuzdan azsa ve ayrıca karmaşık hesaplamalar sizin için değilse, aşamalı vergi yöntemi genellikle uygundur. Yine, gelirinizin büyük bir kısmı sanal paralardan gelmiyorsa ve yükümlülüklerinizi tüm gelir kaynaklarına yayarak optimize etmek istiyorsanız, bu parantezli bir sistem anlamına gelir.

Bu düşüncelere eleştirel bakmak, yüzde otuzun ödenge noktası olarak işaret ediyor. Bu, gelir vergisi aralığınız yüzde otuz sınırının üzerine çıktığında genellikle sabit rotayı benimsemek istediğiniz anlamına gelir. Bu işaretin altında, parantezler sizin için daha iyi çalışacaktır.

Çok Yıllık Perspektif

Açıkçası, uzun vadeli bir stratejiye sahip olmak, çoğu yatırımcının yıllık döngüye verdiği sert tepkiden daha faydalıdır. Bu, mali yükümlülükleri bir yıldan fazla yönetmek için aktif bir sistem anlamına gelecektir. İşte size yardımcı olabilecek bazı stratejiler benimseyebilirsiniz.

- Ödenmesi gereken gelir vergilerinin etkin miktarını etkin bir şekilde izlemek ve tahmin etmek için tüm gelir kaynaklarını izleyin

- Sanal nakit stratejilerinizi diğer gelir kaynaklarıyla koordine edin

- Her işlemi daha avantajlı bir vergi dilimi içinde olduğundan emin olmak için değerlendirin

- Uygun bir mali seçimden yararlanmak için satışlarınızın zamanlamasını planlayın

Esasen, özellikle en uygun hükümet görev sistemini seçerken, her kararın servet oluşturmanıza nasıl yardımcı olduğunu değerlendirin. Her yıl sürekli olarak en iyi sistemi seçerek büyük tasarruflar elde edersiniz, bu da yıllar içinde yeniden yatırılırsa çok fazla servete yol açabilir.

Ek olarak, gelecekteki gelirin seçiminizi etkileme olasılığını göz önünde bulundurmalısınız. Terfiler ve maaş artışları, iş değişikliği nedeniyle maaş indirimi veya emeklilik, gelecekteki seçimlerinizi etkileyebilecek bazı faktörlerdir ve eleştirel olarak düşünülmelidir.

Paraya mal olan yaygın yanılgılar

Fransa'daki ikili sistem, benzersiz olsa da, birkaç dinamikle basittir. Yine de, işleyişi hakkında yanlış anlamalar var ve birçoğu iyi dolaşan mitler haline geliyor.

- Efsane 1: Birçoğu, farklı kripto kazançlarına farklı oranlar uygulayabileceklerine inanıyor. Gerçek şu ki, kripto para biriminden elde edilen tüm kazançlar, kazançların düştüğü grup içinde eşit şekilde ele alınıyor.

- Efsane 2: “Sosyal katkıları müzakere edebilirsiniz.” Gerçek şu ki, seçeneğiniz ne olursa olsun, %17.2'lik sosyal katkı, Fransız vatandaşı olarak zorunlu bir mali yükümlülüktür.

- Efsane 3: “Mali seçiminiz yapıldıktan sonra değiştirilemez.” Her yıl seçtiğiniz yöntem hakkında fikrinizi değiştirme seçeneğiniz var.

- Efsane 4: “Otuz eşit oran her zaman daha basit bir seçimdir.” Gerçek: bu yüzde idari olarak daha basit kalsa da; yine de, iki seçenek arasındaki seçiminiz her zaman o kadar basit olmayacaktır, çünkü bu öngörülebilir yüzde her yıl her zaman en iyi seçenek olmayabilir.

- Efsane 5: “Profesyonel ve ara sıra kripto yatırımcıları aynı seçeneklere sahiptir.” Burada profesyonel yatırımcı, farklı kuralların uygulanmasıyla BNC rejimi kapsamındaki mikro-BNC ödeneği gibi bazı fırsat ve avantajlardan yararlanabilir.

Tüm bunlar, mali ortamdaki son gelişmeleri takip etmenin gerekliliğini vurgulamaktadır.. Bu, herhangi bir finansal hata yapmamanız için bilinçli ve stratejik kararlar vermenize yardımcı olacaktır.

İleriye Bakmak: Gelecekteki Değişiklikleri Planlama

Kripto ortamı ve onu yöneten yasalar sürekli değişiyor ve Paris'in kripto yasaları, özellikle devlet ödeme yükümlülüğüne ilişkin mevzuat istisna değildir.

Son zamanlarda gelecekteki potansiyel bir artış hakkında tartışmalar olmasına rağmen, özellikle yüzde otuz model için, bu uygulanmadı. Yine de, yatırımcıların ilerici seçeneğin daha iyi bir yöntem olup olmadığını görmek için ekonomik etki analizini düşünmeye başlamaları gerekecek.

En önemlisi, gündelik ve profesyonel ticarette değişiklikler de dahil olmak üzere stratejik uyarlanabilirlik. Ayrıca, uluslararası mali anlaşmalar ve sosyal katkı oranlarındaki herhangi bir değişiklik hakkında güncellenmek, stratejik adaptasyonunuzda faydalı olacaktır.

Sonuç

Özetle, Fransa size iki seçenek arasından seçim yapma özgürlüğü verir. Ancak, en iyi kararı verme sorumluluğu da otomatik olarak size verilir.

Bu benzersiz esneklik, diğer ülkelere kıyasla genellikle bir artı olarak görülür, ancak doğru seçimi yapmak, bilinçli finansal kararlar vermek için gereken ilgili bilgilerle güncel kalmayı da gerektirecektir. Sonuçta, kripto ortamı değişmeye devam edecek, ancak bir seçeneğiniz olduğunu da unutmayın. Durumunuz değiştikçe seçimlerinizi daima yeniden değerlendirin ve finansal gerçekliğiniz için en faydalı olana yeniden ayarlayın.

Fransa'nın %30 sabit vergisi ile %0-45 ilerici sistemi arasında karar vermek, yıllık bir seçimden daha fazlasıdır - uzun vadeli bir finansal stratejidir. Anahtar, gelirinizi, kazançlarınızı ve kesintilerinizi mutlak doğrulukla izleyen bir sisteme sahip olmaktır. 8lends tam olarak bunu sunar. Otomatik kripto uyumluluğu, entegre raporlama ve güncel yasal uyumla, getirilerinizi optimize ederken bilgili ve tamamen uyumlu kalabilirsiniz.

Daha akıllı planlayın, belirsizliği azaltın ve kripto vergi stratejinizin kontrolünü elinize alın 8 ödünç ile.