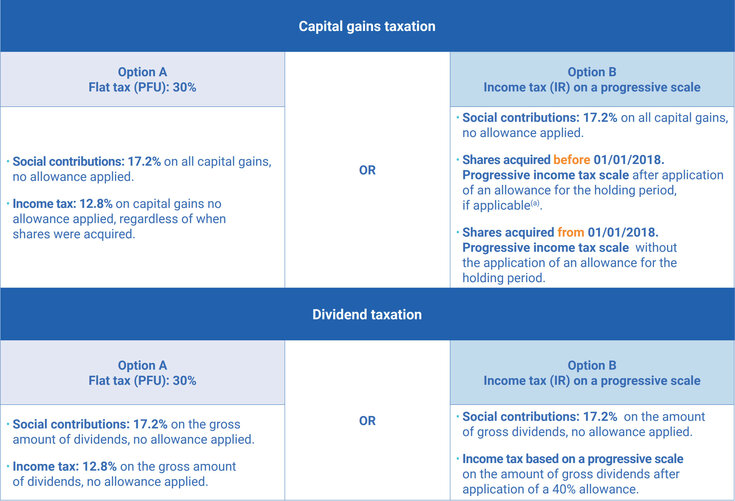

Decodificando la tarifa plana del 30%

En aras de la simplicidad y el atractivo de un sector objetivo del público inversor virtual, el Prélèvement Forfaitaire Unique le permite elegir una ruta del 30% para pagar todas sus ganancias relacionadas con la cadena de bloques. Esto no solo es sencillo, sino que también ofrece a las personas con altos ingresos la posibilidad de ahorrar significativamente. Además, el 30% se divide en un 17,2% para contribuciones a la seguridad social y un 12,8% para ingresos.

Este 30% se aplica estrictamente a las ganancias de sus activos digitales y no se aplica a sus otras fuentes de ingresos, especialmente si también tiene ingresos altos. Es posible que lo veas como un ahorro adicional a tus ganancias si ya estás entre el 41 y el 45%. Una vez más, para obtener beneficios virtuales excepcionalmente altos, se aplica una tasa máxima adicional del 4%, lo que aumenta aún más la tasa efectiva para los inversores adinerados.

Pero, ¿quién se beneficia de esta tasa constante del 30%? Entre ellos figuran las personas con ingresos anuales superiores a los 78.570 euros, los inversores que gestionan un número importante de carteras, las personalidades con un elevado patrimonio neto y las personas que buscan una administración fiscal sencilla. Por lo tanto, podría ser adecuado para usted si se encuentra en alguna de estas categorías.

Elegir entre la opción estable y la opción entre corchetes puede parecer un simple problema matemático, pero en la práctica es mucho más estratégico. Los pequeños detalles, como la forma en que se registran sus ganancias, las cuentas que utiliza y el tipo de clasificación de inversor en el que se encuentra, pueden cambiar su pasivo total de manera significativa.

Ahí es donde 8lends es muy útil. Al automatizar la contabilidad de caja digital y proporcionar herramientas de cumplimiento precisas, permite a las personas y organizaciones evaluar cada ruta tributaria con información precisa y basada en datos. En lugar de navegar solo por las complejas normas francesas, puede tomar decisiones confiables y bien documentadas que se ajusten a su estrategia de ingresos e inversiones.

Comprender la alternativa entre corchetes del 0 al 45%

El calendario de pagos alternativo es del tipo creciente, en el que subes más en la escala junto con tus ingresos. Sin embargo, es necesario comprender su funcionamiento para tomar decisiones financieras acertadas. Este es el desglose en la siguiente tabla.

Pero he aquí una idea clave que muchas personas que ganan entre el 0 y el 11% suelen pasar por alto: se tiene la oportunidad de eximir del impuesto sobre la renta del 12,8% en el marco del sistema progresivo.

Esto le deja solo con el 17,2% de las contribuciones a la seguridad social y el 11% de los ingresos. Por ejemplo, supongamos que sus ingresos son de 5000€ anuales si obtiene ingresos dentro de la franja del 11%.

Esto significa que su ingreso total recibe un 28,2% (11% + 17,2%), lo que es inferior al sistema estable del 30%. Al final, pagarás 1410€ en lugar de 1500€, lo que supone un ahorro efectivo de 90€, y este es solo un modesto ejemplo.

Haciendo los cálculos

Ahora, consideremos algunos escenarios de inversores del mundo real para ayudar a entender la realidad de estas elecciones y la mejor manera de abordarlas.

- Escenario uno: tomemos como ejemplo a un modesto inversor virtual en efectivo con unos ingresos anuales de 22 000€ y una ganancia de 5000€. Este inversor debería optar por la vía progresiva. Esto eleva su obligación total al 28,2% (11% + 17,2%), lo que se traduce en un valor fiscal total de 2.256 euros, frente a los 2.400 euros si hubieran optado por el tipo constante. El ahorro anual es de 144€.

- Segunda hipótesis: imagine que un profesional de nivel medio gana 50 000 euros al año, con una ganancia de 12 000 euros. El rango de ingresos se sitúa en el rango del 30%, por lo que es mejor pagar una tasa fija del 30% (3.600 euros) que pagar una obligación incremental, que incluye el 30% más el 17,2% (47,2%), con un valor de 5.664 euros. El ahorro anual es de 2.064€.

- Escenario tres: es una persona de alto patrimonio neto con ingresos anuales de 120 000 euros y ganancias en efectivo digital de 25 000 euros. Su rango de ingresos oscila entre el 41% y el 17,2% (58,3%), lo que lo sitúa en 14.550 euros en el caso de los derechos progresivos y de 7.500 euros en el caso de los impuestos fijos. El ahorro anual es de 7.050€.

Estos tres escenarios claramente diferentes le brindan una referencia rápida a la hora de decidir el método de pago obligatorio que mejor se adapte a su situación.

Factores que influyen en su decisión estratégica

Ahora que las matemáticas están ordenadas, puedes considerar los factores específicos que pueden influir positivamente en tu estrategia.

A menudo es beneficioso elegir la opción de obligaciones constantes cuando su principal prioridad es la simplicidad en la administración fiscal y prefiere un plan predecible. También es mejor cuando se encuentra entre el 41 y el 45% o cuando se obtienen ingresos significativos. Si su rango de ingresos supera el treinta por ciento y la mayoría de los ingresos provienen de su inversión virtual en efectivo, será más prudente elegir el método constante del treinta por ciento.

Por otro lado, el método de impuestos progresivos suele ser favorable si su categoría de impuesto sobre la renta es inferior al treinta por ciento y también si los cálculos complejos no son para usted. Una vez más, si una gran parte de tus ingresos no proviene de monedas virtuales y quieres optimizar tus obligaciones distribuyéndolas entre todas las fuentes de ingresos, eso sugiere un sistema entre corchetes.

Si se examinan críticamente estas consideraciones, se sugiere que el treinta por ciento es el punto de equilibrio. Esto significa que, por lo general, se prefiere adoptar la ruta constante una vez que la categoría del impuesto sobre la renta supere la marca del treinta por ciento. Por debajo de esta marca, los corchetes le quedarán mejor.

La perspectiva multianual

Francamente, tener una estrategia a largo plazo suele ser más beneficioso que la reacción precipitada que muchos inversores tienen ante el ciclo anual. Esto implicará establecer un sistema activo para gestionar las obligaciones fiscales más allá de un año. Estas son algunas estrategias que puede adoptar y que pueden ayudar.

- Supervise todas las fuentes de ingresos para rastrear y anticipar de manera efectiva el monto efectivo de los impuestos sobre la renta adeudados

- Coordine sus estrategias de efectivo virtual con otras fuentes de ingresos

- Evalúe cada transacción para asegurarse de que se encuentran dentro de una categoría impositiva más ventajosa

- Planifique el momento de sus ventas para aprovechar una opción fiscal favorable

Básicamente, evalúe cómo cada decisión lo ayuda a acumular riqueza, especialmente al elegir un sistema de deberes gubernamentales óptimo. Ahorrará mucho si elige constantemente el mejor sistema cada año, lo que puede generar una gran riqueza si se reinvierte a lo largo de los años.

Además, debe considerar la posibilidad de que los ingresos futuros afecten su elección. Los ascensos y los aumentos salariales, la reducción salarial debido a un cambio de trabajo o la jubilación son algunos de los factores que pueden afectar sus elecciones futuras y deben tenerse en cuenta críticamente.

Conceptos erróneos comunes que cuestan dinero

El sistema dual en Francia, aunque único, es simple con algunas dinámicas. Sin embargo, existen ideas erróneas en torno a su funcionamiento, y muchas de ellas se han convertido en mitos muy difundidos.

- Mito 1: Muchos creen que pueden aplicar diferentes tasas a diferentes ganancias en criptomonedas. La verdad es que todas las ganancias obtenidas con las criptomonedas se tratan de manera uniforme dentro del tramo en el que se encuentran las ganancias.

- Mito 2: «Puedes negociar las contribuciones sociales». La realidad es que la contribución social del 17,2% es una obligación fiscal obligatoria como residente en Francia, independientemente de su opción.

- Mito 3: «Su elección fiscal es inalterable una vez hecha». Tiene la opción de cambiar de opinión sobre el método que elige cada año.

- Mito 4: «La proporción par de treinta es siempre la opción más sencilla». La verdad es que, si bien ese porcentaje sigue siendo administrativamente más simple, la elección entre las dos opciones no siempre será tan sencilla, ya que este porcentaje predecible puede no ser siempre la mejor opción cada año.

- Mito 5: «Los inversores criptográficos profesionales y ocasionales tienen las mismas opciones». En este caso, el inversor profesional puede aprovechar algunas oportunidades y ventajas, como la concesión de microBNC en virtud del régimen de los BNC, al que se aplican diferentes normas.

Todo esto subraya la necesidad de mantenerse al tanto de la evolución reciente del panorama fiscal. Esto le ayudará a tomar decisiones informadas y estratégicas para que no cometa ningún error financiero.

De cara al futuro: planificación de los cambios futuros

El panorama de las criptomonedas y las leyes que lo rigen cambian constantemente, y las leyes de criptomonedas de París, especialmente la legislación sobre la obligación de pago del gobierno, no son una excepción.

Si bien ha habido discusiones recientes sobre un posible aumento futuro, particularmente para el modelo del treinta por ciento, esto no se ha implementado. Aun así, los inversores deberán empezar a considerar su análisis del impacto del punto de equilibrio para ver si la opción progresiva se convierte en el mejor método.

Lo que es más importante, la adaptabilidad estratégica, incluidas las modificaciones en las operaciones ocasionales y profesionales. Además, mantenerse al día sobre los tratados fiscales internacionales y cualquier cambio en las tasas de contribución social será beneficioso para su adaptación estratégica.

Conclusión

En pocas palabras, Francia le da la libertad de elegir entre dos opciones. Sin embargo, la responsabilidad de tomar la mejor decisión también se le confiere automáticamente.

Esta flexibilidad única a menudo se considera una ventaja en comparación con otros países, pero tomar la decisión correcta también requerirá mantenerse al día con la información relevante necesaria para tomar decisiones financieras informadas. En última instancia, el panorama de las criptomonedas seguirá cambiando, pero recuerde también que tiene una opción. Siempre reevalúe sus opciones a medida que cambie su situación y readáptese a la que sea más beneficiosa para su realidad financiera.

Decidir entre el impuesto fijo del 30% en Francia y el sistema progresivo del 0 al 45% es más que una elección anual: es una estrategia financiera a largo plazo. La clave es tener un sistema que haga un seguimiento de tus ingresos, ganancias y deducciones con absoluta precisión. 8lends ofrece exactamente eso. Con el cumplimiento automatizado de las criptomonedas, los informes integrados y la alineación normativa actualizada, puedes mantenerte informado y cumplir plenamente con las normas al mismo tiempo que optimizas tus devoluciones.

Planifique de manera más inteligente, reduzca la incertidumbre y tome el control de su estrategia de impuestos criptográficos con 8 lentes.