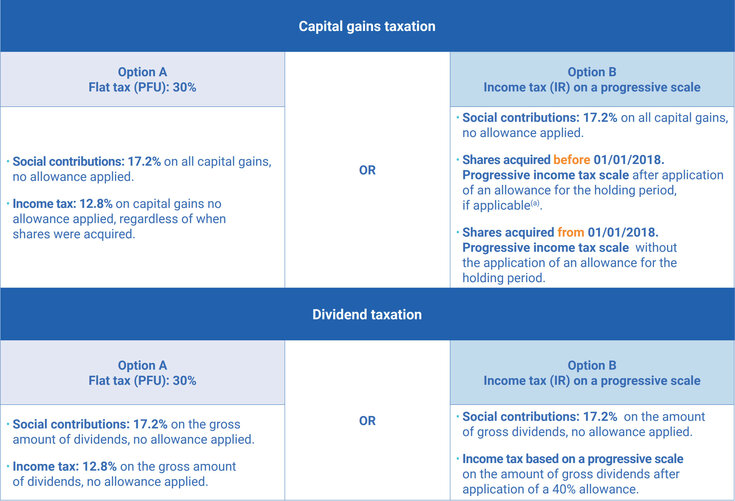

Décoder le taux forfaitaire de 30 %

Dans un souci de simplicité et pour attirer une partie cible du public des investisseurs virtuels, le Prélèvement Forfaitaire Unique vous permet de choisir un itinéraire de 30 % pour régler votre obligation sur tous vos revenus issus de la blockchain. C'est non seulement simple, mais cela permet également aux personnes à revenus élevés de réaliser des économies importantes. En outre, les 30 % sont répartis en 17,2 % pour les cotisations de sécurité sociale et 12,8 % pour les revenus.

Ces 30 % s'appliquent strictement aux revenus de vos actifs numériques et ne s'appliquent pas à vos autres sources de revenus, en particulier si vous êtes également un revenu élevé. Vous pourriez y voir une économie supplémentaire par rapport à vos revenus si vous vous situez déjà dans la tranche de 41 à 45 %. Là encore, pour les bénéfices virtuels exceptionnellement élevés, un taux maximum supplémentaire de 4 % s'applique, augmentant encore le taux effectif pour les investisseurs fortunés.

Mais à qui profite ce taux constant de 30 % ? Il s'agit notamment de personnes dont les revenus annuels sont supérieurs à 78 570 euros, d'investisseurs gérant un nombre important de portefeuilles, de personnalités fortunées et de personnes recherchant une administration fiscale simple. Cela pourrait donc vous convenir si vous appartenez à l'une de ces catégories.

Choisir entre le choix stable et le choix entre crochets peut sembler être un simple problème mathématique, mais en pratique, c'est beaucoup plus stratégique. De petits détails, tels que la manière dont vos gains sont enregistrés, les comptes que vous utilisez et le type de classification des investisseurs dans laquelle vous vous situez, peuvent modifier de manière significative le total de votre passif.

C'est là 8lends est très pratique. En automatisant la comptabilité de caisse numérique et en fournissant des outils de conformité précis, elle permet aux particuliers et aux organisations d'évaluer chaque voie fiscale à l'aide d'informations précises et basées sur des données. Au lieu de suivre seul les règles françaises complexes, vous pouvez prendre des décisions fiables et documentées qui correspondent à vos revenus et à votre stratégie de placement.

Comprendre l'alternative entre crochets de 0 à 45 %

Le calendrier de paiement alternatif est du type croissant, dans le cadre duquel vous gravissez les échelons en même temps que vos revenus. Cependant, il est nécessaire de comprendre son fonctionnement pour prendre de bonnes décisions financières. Voici la répartition dans le tableau ci-dessous.

Mais voici un point clé que de nombreux gagnants qui se situent entre 0 et 11 % passent souvent inaperçus : vous avez la possibilité d'annuler l'impôt sur le revenu de 12,8 % dans le cadre du système progressif.

Il ne vous reste que 17,2 % de cotisations de sécurité sociale et 11 % de revenus. Supposons, par exemple, que vos revenus s'élèvent à 5 000€ par an en tant que source de revenus comprise entre 11 % et 11 %.

Cela signifie que votre revenu total est prélevé à 28,2 % (11 % + 17,2 %), ce qui est inférieur au système stable de 30 %. Au final, vous paierez 1 410€ au lieu de 1 500€, soit une économie de 90€, et ce n'est qu'un modeste exemple.

Faire le calcul

Examinons maintenant quelques scénarios concrets pour les investisseurs afin de mieux comprendre la réalité de ces choix et la meilleure façon d'aborder ces décisions.

- Scénario 1 : prenez un modeste investisseur virtuel en espèces avec un revenu annuel de 22 000€ et un gain de 5 000€. Cet investisseur devrait opter pour la voie progressive. Cela porte leur obligation totale à 28,2 % (11 % + 17,2 %), soit une valeur fiscale totale de 2 256€, contre 2 400€ s'ils avaient opté pour le taux constant. Les économies annuelles sont de 144€.

- Scénario 2 : imaginez un professionnel de niveau intermédiaire gagnant 50 000€ par an, avec un gain de 12 000€. La fourchette de revenus se situe dans la fourchette de 30 %, il est donc préférable de payer un taux constant de 30 % (3 600€) plutôt qu'une obligation supplémentaire, qui inclut les 30 % + 17,2 % (47,2 %) d'une valeur de 5 664€. Les économies annuelles s'élèvent à 2 064€.

- Scénario 3 : est une personne fortunée avec un revenu annuel de 120 000€ et des revenus en espèces numériques de 25 000€. Leur fourchette de revenus est de 41 % + 17,2 % (58,3 %), ce qui la porte à 14 550 euros pour les droits progressifs et à 7 500 euros pour l'itinéraire régulier. Les économies annuelles s'élèvent à 7 050€.

Ces trois scénarios bien distincts vous fournissent une référence rapide pour décider du mode de paiement des obligations qui convient le mieux à votre situation.

Facteurs influençant votre décision stratégique

Maintenant que les calculs sont triés, vous pouvez prendre en compte des facteurs spécifiques susceptibles d'influencer positivement votre stratégie.

Il est souvent avantageux de choisir l'option des droits constants lorsque votre priorité absolue est la simplicité de l'administration fiscale et que vous préférez un plan prévisible. C'est également mieux lorsque vous vous situez dans la fourchette de 41 à 45 % ou lorsque vous avez des recettes importantes. Si votre fourchette de revenus dépasse trente pour cent et que la plupart des revenus proviennent de votre investissement virtuel en espèces, il sera plus sage de choisir la méthode constante des trente pour cent.

En revanche, la méthode d'imposition progressive est souvent favorable si votre tranche d'imposition est inférieure à trente pour cent et également si les calculs complexes ne vous conviennent pas. Encore une fois, si une grande partie de vos revenus ne provient pas de pièces virtuelles et si vous souhaitez optimiser vos obligations en les répartissant entre toutes les sources de revenus, cela suggère un système entre crochets.

Un examen critique de ces considérations laisse penser que les trente pour cent constituent le seuil de rentabilité. Cela signifie que vous souhaitez généralement adopter la voie constante une fois que votre tranche d'imposition dépasse la barre des trente pour cent. En dessous de cette marque, les crochets vous conviendront mieux.

La perspective pluriannuelle

Franchement, le fait d'avoir une stratégie à long terme est souvent plus bénéfique que la réaction instinctive de nombreux investisseurs face au cycle annuel. Cela se traduira par la mise en place d'un système actif pour gérer les obligations fiscales au-delà d'un an. Voici quelques stratégies que vous pouvez adopter et qui peuvent vous aider.

- Surveillez toutes les sources de revenus pour suivre et anticiper efficacement le montant effectif des impôts dus

- Coordonnez vos stratégies de trésorerie virtuelle avec d'autres sources de revenus

- Évaluez chaque transaction pour vous assurer qu'elle se situe dans une tranche d'imposition plus avantageuse

- Planifiez le calendrier de vos ventes pour profiter d'un choix fiscal favorable

Essentiellement, évaluez comment chaque décision vous aide à créer de la richesse, en particulier lorsque vous choisissez un système de taxes gouvernementales optimal. Vous réaliserez d'énormes économies en choisissant régulièrement le meilleur système chaque année, ce qui peut vous apporter beaucoup de richesse s'il est réinvesti au fil des ans.

En outre, vous devriez envisager la possibilité que vos revenus futurs influent sur votre choix. Les promotions et les augmentations de salaire, les réductions de salaire dues à un changement d'emploi ou la retraite sont des facteurs qui peuvent influencer vos choix futurs et doivent être considérés de manière critique.

Idées fausses courantes qui coûtent de l'argent

Le système dual en France, bien qu'unique, est simple avec quelques dynamiques. Il existe pourtant des idées fausses quant à son fonctionnement, et nombre d'entre elles sont devenues des mythes bien répandus.

- Mythe 1 : Beaucoup pensent pouvoir appliquer des taux différents à différents revenus cryptographiques. La vérité est que tous les gains réalisés grâce à la crypto-monnaie sont traités de manière uniforme dans la fourchette dans laquelle se situent les revenus.

- Mythe 2 : « Vous pouvez négocier des cotisations sociales. » La réalité est que la contribution sociale de 17,2 % est une obligation fiscale obligatoire en tant que résident français, quelle que soit votre option.

- Mythe 3 : « Votre choix fiscal est immuable une fois qu'il a été fait. » Vous avez le choix de changer d'avis sur la méthode que vous choisissez chaque année.

- Mythe 4 : « Le taux pair de trente est toujours le choix le plus simple. » La vérité : bien que ce pourcentage reste plus simple sur le plan administratif, votre choix entre les deux options ne sera pas toujours aussi simple, car ce pourcentage prévisible n'est peut-être pas toujours la meilleure option chaque année.

- Mythe 5 : « Les investisseurs professionnels et occasionnels en cryptomonnaies ont les mêmes choix. » Ici, l'investisseur professionnel peut tirer parti de certaines opportunités et avantages, tels que l'allocation micro-BNC dans le cadre du régime BNC avec différentes règles applicables.

Tous ces éléments soulignent la nécessité de se tenir au courant de l'évolution récente du paysage budgétaire. Cela vous aidera à prendre des décisions stratégiques et éclairées afin de ne pas commettre d'erreur financière.

Perspectives d'avenir : planification des changements futurs

Le paysage cryptographique et les lois qui le régissent sont en constante évolution, et les lois cryptographiques de Paris, en particulier la législation sur les obligations de paiement gouvernementales, ne font pas exception.

Bien que des discussions aient eu lieu récemment sur une éventuelle augmentation future, en particulier pour le modèle des trente pour cent, cela n'a pas été mis en œuvre. Les investisseurs devront tout de même commencer à examiner son analyse de l'impact sur le seuil de rentabilité pour voir si l'option progressive devient la meilleure méthode.

Plus important encore, l'adaptabilité stratégique, y compris les modifications apportées aux transactions occasionnelles et professionnelles. De plus, le fait de vous tenir au courant des conventions fiscales internationales et de toute modification des taux de cotisations sociales s'avérera bénéfique pour votre adaptation stratégique.

Conclusion

En résumé, la France vous donne la liberté de choisir entre deux options. Cependant, la responsabilité de prendre la meilleure décision vous est également automatiquement conférée.

Cette flexibilité unique est souvent considérée comme un avantage par rapport à d'autres pays, mais pour faire le bon choix, il faudra également se tenir au courant des informations pertinentes nécessaires pour prendre des décisions financières éclairées. En fin de compte, le paysage de la cryptographie continuera d'évoluer, mais n'oubliez pas que vous avez le choix. Réévaluez toujours vos choix à mesure que votre situation évolue et réadaptez-vous à celui qui est le plus favorable à votre réalité financière.

Choisir entre l'impôt forfaitaire de 30 % en France et le système progressif de 0 à 45 % est bien plus qu'un simple choix annuel, c'est une stratégie financière à long terme. La clé est de disposer d'un système qui suit vos revenus, vos gains et vos déductions avec une précision absolue. 8lends offre exactement cela. Grâce à une conformité cryptographique automatisée, à des rapports intégrés et à un alignement réglementaire actualisé, vous pouvez rester informé et pleinement conforme tout en optimisant vos rendements.