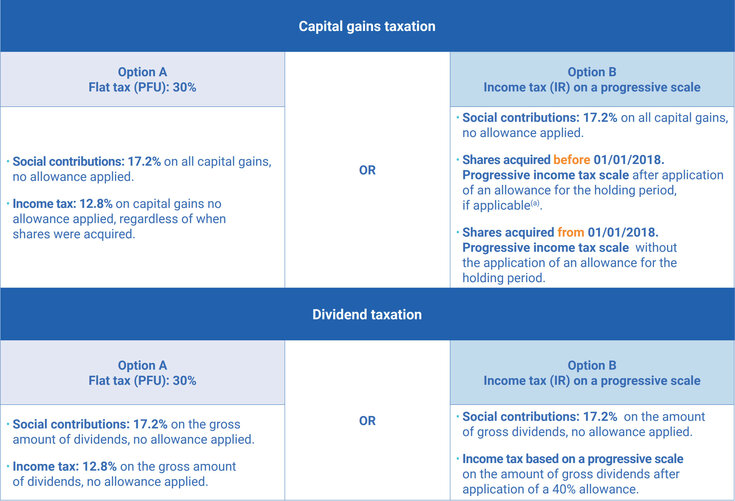

Decodificando a taxa fixa de 30%

Por uma questão de simplicidade e apelo a uma secção-alvo do público investidor virtual, o Prélèvement Forfaitaire Unique oferece-lhe a escolha de uma rota de 30% para a sua obrigação em todos os seus ganhos de blockchain. Isso não é apenas simples, mas também oferece aos que ganham mais a capacidade de fazer economias significativas. Além disso, os 30% são divididos em 17,2% para as contribuições para a segurança social e 12,8% como rendimentos.

Estes 30% aplicam-se estritamente aos seus ganhos de ativos digitais e não se aplicam às suas outras fontes de rendimento, especialmente se também é um ganhador de rendimentos elevados. Poderá vê-lo como uma poupança adicional aos seus ganhos se já se enquadra no escalão de 41 a 45%. Mais uma vez, para lucros virtuais excepcionalmente elevados, aplica-se uma taxa máxima adicional de 4%, aumentando ainda mais a taxa efetiva para investidores ricos.

Mas quem beneficia desta taxa constante de 30%? Incluem indivíduos com rendimentos anuais superiores a 78.570 euros, investidores a gerir um número significativo de carteiras, personalidades de elevado património líquido e indivíduos que procuram uma administração fiscal simples. Portanto, pode ser adequado para si se estiver em alguma destas categorias.

Escolher entre a escolha estável e entre parênteses pode parecer um simples problema de matemática mas, na prática, é muito mais estratégico. Pequenos detalhes — como a forma como os seus ganhos são registados, quais as contas que utiliza e o tipo de classificação do investidor em que se enquadra — podem alterar significativamente o seu passivo total.

É aí que 8empresta vem a calhar. Ao automatizar a contabilidade digital de caixa e fornecer ferramentas precisas de conformidade, permite que indivíduos e organizações avaliem cada rota fiscal com insights precisos e orientados por dados. Em vez de navegar sozinho pelas complexas regras francesas, pode tomar decisões confiantes e bem documentadas que se alinham com a sua estratégia de renda e investimento.

Noções básicas sobre a alternativa entre parênteses de 0-45%

O calendário de pagamento alternativo é o tipo crescente, onde sobe mais alto na escada ao lado da sua receita. No entanto, é necessário compreender o seu funcionamento para tomar decisões financeiras sólidas. Eis a repartição da tabela abaixo.

Mas aqui está uma visão chave que muitos ganhadores que caem entre 0-11% muitas vezes perdem: tem a oportunidade de renunciar ao imposto sobre o rendimento de 12,8% no sistema progressivo.

Isto deixa-o com apenas as 17,2% de contribuições para a segurança social e 11% de rendimentos. Por exemplo, suponha que seus ganhos sejam de €5.000 por ano como um ganhador de renda dentro do intervalo de 11%.

Isto significa que o seu rendimento total é cobrado 28,2% (11% +17,2%), o que é inferior ao sistema estável de 30%. No final, vai pagar 1.410€ em vez de 1.500€, poupando efetivamente 90€, e este é apenas um exemplo modesto.

Fazer a Matemática

Agora, vamos considerar alguns cenários de investidores do mundo real para ajudar a mostrar a realidade dessas escolhas e a melhor forma de abordar essas decisões.

- Cenário um: leve um modesto investidor em dinheiro virtual com um rendimento anual de 22.000€ e um ganho de 5.000€. Este investidor deverá optar pela rota progressiva. Traz a sua obrigação total para 28,2% (11% +17,2%), resultando num valor fiscal total de 2.256€, face aos 2.400€ se tivessem optado pela taxa constante. A poupança anual é de 144€.

- Cenário dois: imagine um profissional de nível médio a ganhar 50.000€ anuais, com um ganho de 12.000€. O intervalo de rendimentos cai na faixa dos 30%, pelo que é melhor pagar uma taxa estável de 30% (3.600€) do que uma obrigação incremental, que inclui os 30% +17,2% (47,2%) com um valor de 5.664€. A poupança anual é de 2.064€.

- Cenário três: é um indivíduo de alto patrimônio líquido com €120.000 de renda anual e €25.000 de ganhos em dinheiro digital. O seu intervalo de rendimentos é de 41% +17,2% (58,3%), elevando-se para 14.550€ para direitos progressivos e €7.500€ para a rota estável. A poupança anual é de €7.050€.

Estes três cenários distintamente diferentes dão-lhe uma referência rápida ao decidir o método de pagamento da obrigação que é melhor para a sua situação.

Fatores que influenciam a sua decisão estratégica

Agora que a matemática está ordenada, pode considerar fatores específicos que podem influenciar positivamente a sua estratégia.

Muitas vezes é benéfico escolher a opção de taxas constantes quando a sua prioridade máxima é a simplicidade na administração fiscal e prefere um plano previsível. Também é melhor quando está no intervalo de 41-45% ou quando se tem rendimentos significativos. Se o seu intervalo de rendimentos exceder trinta por cento e a maior parte do rendimento vier do seu investimento em dinheiro virtual, então escolher o método constante de trinta por cento será mais sábio.

Por outro lado, o método do imposto progressivo é muitas vezes favorável se o seu escalão de IRS for inferior a trinta por cento e também se cálculos complexos não forem para si. Novamente, se uma grande parte do seu rendimento não é proveniente de moedas virtuais e se procura otimizar as suas obrigações espalhando-as por todas as fontes de receita, isso sugere um sistema entre parênteses.

Olhando criticamente para estas considerações sugere que os trinta por cento são o ponto de equilíbrio. Isso significa que geralmente deseja adotar a rota constante assim que o seu escalão de imposto de renda dispara acima da marca dos trinta por cento. Abaixo desta marca, os parênteses funcionarão melhor para si.

A Perspetiva Plurianual

Francamente, ter uma estratégia de longo prazo é muitas vezes benéfico do que a reação instintiva que muitos investidores têm ao ciclo anual. Isso significará um sistema activo para gerir as obrigações fiscais para além de um ano. Aqui estão algumas estratégias que pode adotar que podem ajudar.

- Monitorizar todas as fontes de rendimento para monitorizar e antecipar eficazmente o montante efetivo dos direitos de rendimentos devidos

- Coordene as suas estratégias de caixa virtual com outras fontes de rendimento

- Avaliar cada transação para garantir que estão dentro de um escalão fiscal mais vantajoso

- Planeie o timing das suas vendas para aproveitar uma escolha fiscal favorável

Essencialmente, avalie como cada decisão o ajuda a construir riqueza, especialmente ao escolher um sistema ideal de deveres governamentais. Vai fazer enormes economias escolhendo consistentemente o melhor sistema a cada ano, o que pode levar a muita riqueza se reinvestido ao longo dos anos.

Adicionalmente, deverá considerar a possibilidade de rendimentos futuros afetarem a sua escolha. Promoções e aumentos salariais, redução salarial por mudança de emprego, ou reforma são alguns fatores que podem afetar as suas escolhas futuras e devem ser considerados criticamente.

Equívocos Comuns Que Custam Dinheiro

O sistema dual em França, embora único, é simples com algumas dinâmicas. No entanto, existem equívocos em torno do seu funcionamento, com muitos a tornarem-se mitos bem divulgados.

- Mito 1: Muitos acreditam que podem aplicar taxas diferentes a diferentes ganhos de criptomoedas. A verdade é que todos os ganhos obtidos com a criptomoeda são tratados uniformemente dentro do escalão em que os ganhos caem.

- Mito 2: “Pode-se negociar contribuições sociais.” A realidade é que a contribuição social de 17,2% é uma obrigação fiscal obrigatória como residente francês, independentemente da sua opção.

- Mito 3: “A sua escolha fiscal é imutável uma vez feita.” Tem a opção de mudar de ideia sobre o método que escolhe todos os anos.

- Mito 4: “A taxa par de trinta é sempre a escolha mais simples.” A verdade: embora essa percentagem continue a ser administrativamente mais simples; no entanto, a sua escolha entre as duas opções nem sempre será tão simples, uma vez que esta percentagem previsível pode nem sempre ser a melhor opção todos os anos.

- Mito 5: “Investidores cripto profissionais e ocasionais têm as mesmas escolhas.” Aqui, o investidor profissional pode alavancar algumas oportunidades e vantagens, como o subsídio micro-BNC no âmbito do regime do BNC com regras diferentes a aplicar.

Todos estes sublinham a necessidade de manter-se a par dos desenvolvimentos recentes no panorama fiscal. Isso ajudará a tomar decisões informadas e estratégicas para que não cometer erros financeiros.

Olhando para o futuro: Planear Mudanças Futuras

O cenário cripto e as leis que o regem estão em constante mudança, e as leis cripto de Paris, especialmente a legislação sobre a obrigação de pagamento do governo, não são excepção.

Embora tenha havido discussões recentes em torno de um potencial aumento futuro, particularmente para o modelo de trinta por cento, isso não foi implementado. Ainda assim, os investidores terão de começar a considerar a sua análise de impacto break-even para ver se a opção progressiva se torna o melhor método.

Mais importante ainda, a adaptabilidade estratégica, incluindo alterações no comércio casual e profissional. Além disso, estar atualizado sobre os tratados fiscais internacionais e quaisquer alterações nas taxas de contribuição social revelar-se-á benéfico na sua adaptação estratégica.

Conclusão

Em poucas palavras, a França dá-lhe a liberdade de fazer a sua escolha de duas opções. No entanto, a responsabilidade de tomar a melhor decisão também lhe é automaticamente conferida.

Esta flexibilidade única é muitas vezes vista como uma vantagem quando comparada com outros países, mas fazer a escolha certa exigirá também manter-se actualizado com as informações relevantes necessárias para tomar decisões financeiras informadas. Em última análise, o cenário das criptomoedas continuará a mudar, mas lembre-se também de que tem uma escolha. Reavalie sempre as suas escolhas à medida que a sua situação muda e reajuje-se a uma que seja mais benéfica para a sua realidade financeira.

Decidir entre o imposto fixo de 30% da França e o sistema progressivo de 0— 45% é mais do que apenas uma escolha anual — é uma estratégia financeira de longo prazo. A chave é ter um sistema que rastreie os seus rendimentos, ganhos e deduções com absoluta precisão. 8lends oferece exatamente isso. Com a conformidade criptográfica automatizada, relatórios integrados e alinhamento regulamentar atualizado, pode manter-se informado e totalmente em conformidade enquanto otimiza as suas devoluções.