Che cos'è la sottoscrizione automatica?

La sottoscrizione automatizzata utilizza l'intelligenza artificiale e l'apprendimento automatico per controllare le richieste di prestito. Esamina le cose per creare un quadro più completo come:

- punteggi di credito

- reddito

- storia del lavoro

- frammenti di attività sui social media

- registri di spesa

La sottoscrizione a mano richiede tempo e si basa sul giudizio di ciascuno. I siti di crowdlending gestiscono così tanti prestiti che si affidano all'automazione per mantenere le cose in movimento. Accelera le decisioni e sembra più giusto, ma comporta alcuni problemi che richiedono un'attenta gestione.

Vantaggi della sottoscrizione automatica nel crowdlending

La sottoscrizione automatica offre diversi vantaggi per le piattaforme di crowdlending:

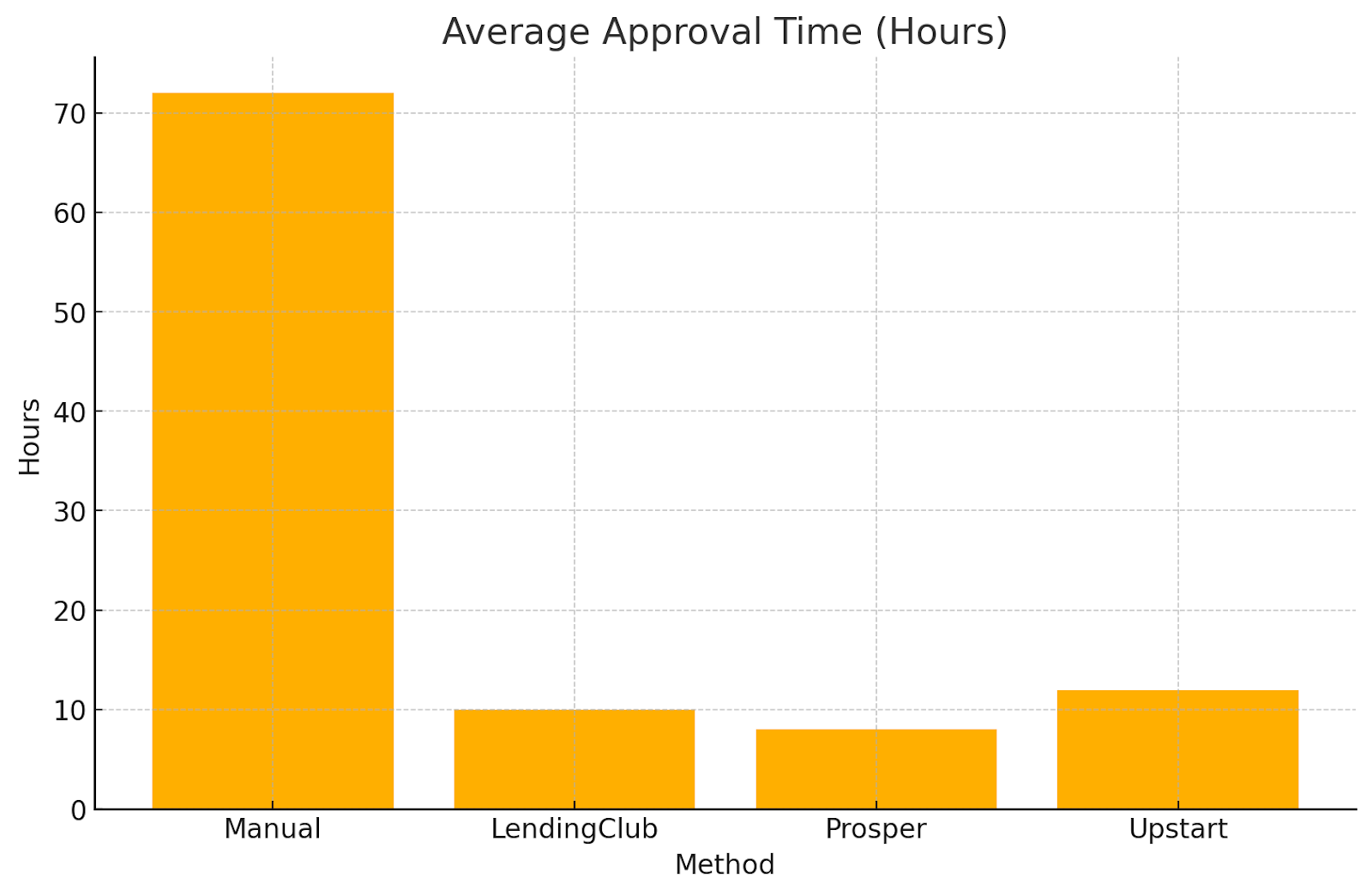

Velocità ed efficienza

Accelera l'approvazione dei prestiti da giorni o settimane a pochi minuti. Questa rapida inversione di tendenza è un vero aiuto per i siti di crowdlending che gestiscono molti piccoli prestiti ogni giorno. Piattaforme come 8 prestiti contate su decisioni rapide per far sì che le cose procedano senza intoppi. Le risposte rapide rendono i mutuatari più felici e attirano più investitori.

Risparmi sui costi

Eliminare gran parte del lavoro manuale riduce i costi per le piattaforme di crowdlending che funzionano con budget limitati. Questi risparmi possono tradursi in tassi più bassi per i mutuatari e rendimenti migliori per gli investitori. Questo vantaggio rende queste piattaforme più competitive rispetto alle banche della vecchia scuola.

Coerenza e obiettività

I sistemi automatizzati trattano ogni applicazione allo stesso modo, eliminando i pregiudizi personali e mantenendo le decisioni eque. Questa correttezza crea fiducia con gli investitori che necessitano di valutazioni di rischio affidabili. Inoltre, aiuta a mantenere alta la qualità del prestito prevenendo gli errori umani.

Scalabilità

Quando le piattaforme di crowdlending crescono, hanno bisogno di un modo per gestire più candidature senza assumere più personale. La sottoscrizione automatizzata si espande facilmente, quindi i siti possono espandersi senza affaticare troppo i team. Questo è fondamentale per le piattaforme che servono persone in tutto il mondo, dove potrebbero far fronte a una domanda quasi infinita.

Decisioni basate sui dati

Gli algoritmi intelligenti esaminano tutto, dai punteggi di credito e reddito alle storie lavorative e persino alle attività online. Questo approccio completo spesso individua i buoni mutuatari che i metodi precedenti non riescono a cogliere. Alcuni sistemi combinano dati tradizionali e alternativi per verifiche del credito istantanee e precise. Quindi gli istituti di credito sanno che stanno facendo scelte solide.

Svantaggi della sottoscrizione automatica nel crowdlending

Nonostante i suoi vantaggi, la sottoscrizione automatica presenta notevoli inconvenienti.

Rischio di parzialità

Gli algoritmi sembrano equi, ma possono ripetere schemi ingiusti quando imparano da dati distorti. Uno studio della Lehigh University ha dimostrato che alcuni modelli di prestito hanno rifiutato un maggior numero di richiedenti neri e hanno applicato loro tassi più elevati rispetto ai richiedenti bianchi con profili simili.

La Federal Reserve ha anche individuato lacune nei tassi di rifiuto che possono derivare da pregiudizi nascosti o informazioni mancanti. Nel crowdlending, ciò può danneggiare diversi gruppi di mutuatari, per cui sono necessari rigorosi controlli sulla concessione di prestiti equi.

Gruppo demografico

Tasso di rifiuto (%)

Mancanza di flessibilità

I sistemi automatici seguono regole preconfigurate e possono fallire in caso di situazioni insolite. Qualcuno con un reddito irregolare o una storia finanziaria unica nel suo genere potrebbe essere negato ingiustamente. I sottoscrittori umani possono esaminare i dettagli della vita e formulare giudizi. Gli strumenti automatici non possono eguagliare quel tipo di recensione personale.

Dipendenza dalla qualità dei dati

Le buone decisioni richiedono dati validi. Se i dati sono errati o obsoleti, il sistema potrebbe approvare un mutuatario rischioso o rifiutarne uno sicuro. Questo problema aumenta quando i dati provengono da fonti esterne. I dati connessi e aggiornati sono fondamentali per il corretto funzionamento dell'automazione.

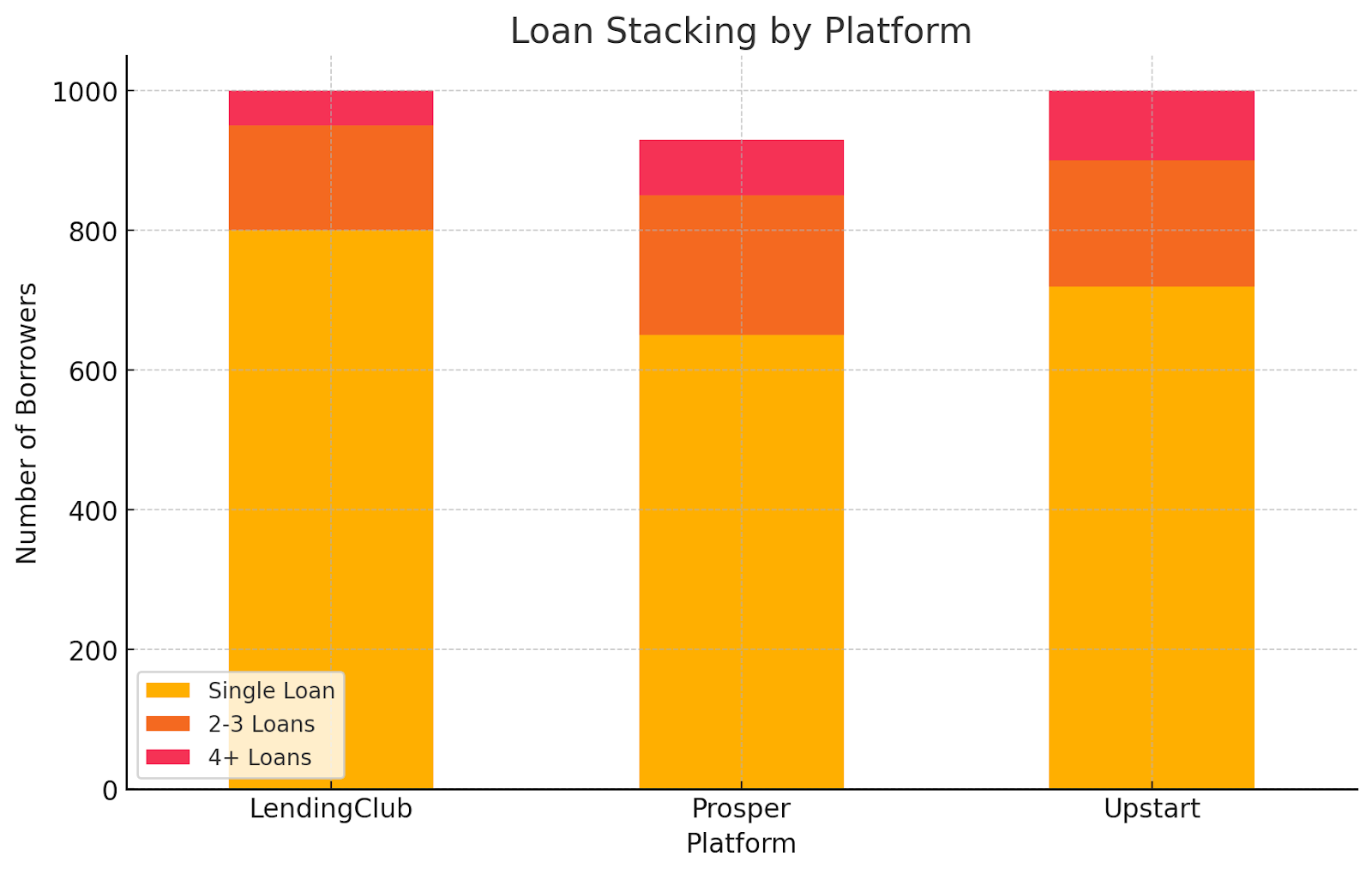

Potenziale di impilamento

Lo stacking si verifica quando i mutuatari contraggono diversi prestiti in breve tempo, spesso nascondendo il loro debito totale. I sistemi automatizzati potrebbero non accorgersene e le persone possono finire per indebitarsi eccessivamente. Questo rischio riguarda sia la piattaforma che i suoi investitori, in particolare nel crowdlending in cui ogni sito funziona da solo.

Rischi normativi e di conformità

Il software di sottoscrizione deve rispettare leggi come l'Equal Credit Opportunity Act (ECOA) e il Regolamento B. Non deve trattare ingiustamente l'età o altri tratti protetti. Le autorità di regolamentazione osservano attentamente questi sistemi per individuare eventuali pregiudizi. Il NAFCU ha sollevato allarmi sulle differenze basate sull'età e Ufficio per la protezione finanziaria dei consumatori (CFPB) ha avvertito della distorsione nei controlli automatici. Mantenere gli algoritmi aggiornati per soddisfare le regole richiede tempo e risorse.

Affrontare le sfide

Per ridurre i rischi legati alla sottoscrizione automatica, le piattaforme di crowdlending possono adottare le seguenti misure.

- Audit e controlli regolari: effettua revisioni dei modelli di sottoscrizione secondo una pianificazione prestabilita. Trova e correggi pregiudizi o errori. Rimani in linea con le regole eque in materia di prestiti.

- Usa dati diversi ed equi: addestra i modelli sui dati di molti gruppi diversi. Questo riduce i vecchi pregiudizi che potrebbero insinuarsi. Inoltre risponde alle preoccupazioni relative ai pregiudizi razziali nell'IA.

- Mescola il lavoro automatico con la revisione umana: lascia che sia il sistema a gestire la maggior parte dei casi, ma contrassegna quelli difficili. Quindi chiedi a una persona di intervenire per effettuare la chiamata. Questa combinazione velocizza i prestiti semplici pur lasciando spazio al giudizio quando è necessario, in modo che nessun caso sia affrettato.

- Rafforzare i controlli dei dati: predisporre procedure di verifica rigorose. Assicurati che tutte le informazioni sul mutuatario siano accurate e complete. Questo risolve il problema dei modelli che si bloccano a causa di dati errati o mancanti.

- Condividi approfondimenti in tutto il settore: collabora con altre piattaforme o gruppi commerciali per raccogliere i dati sui livelli di debito totale. Individua i mutuatari che contraggono troppi prestiti contemporaneamente. Unire iniziative come lo Small Business Finance Exchange può aiutare a fermare l'accumulo di accumuli prima che inizi.

Esempi reali e case study

Storie specifiche mostrano sia i punti positivi che gli ostacoli. LendingClub, un noto sito di crowdlending, ora utilizza un processo automatizzato che esamina centinaia di dettagli anziché limiti fissi per approvare i mutuatari che potrebbero essere stati respinti in precedenza.

Eppure LendingClub e altre piattaforme hanno avuto problemi quando alcune persone hanno sottoscritto diversi prestiti contemporaneamente, dimostrando la necessità di controlli più rigorosi. Ricerca di Università di Lehigh e il Federal Reserve evidenzia anche i timori legati ai pregiudizi, rivelando divari razziali nelle scelte ipotecarie basate sull'intelligenza artificiale che probabilmente si ripercuotono anche sul crowdlending.

Conclusione

La sottoscrizione automatica ha cambiato radicalmente il crowdlending. I prestiti ora vengono erogati più velocemente e costano meno e le piattaforme sono in grado di gestire più richieste senza problemi. Controlla ogni file allo stesso modo ogni volta, in modo che i piccoli istituti di credito possano crescere e resistere alle banche. Tuttavia, non è perfetto. I pregiudizi possono insinuarsi, le regole possono sembrare troppo rigide e dati scadenti portano a scelte sbagliate. C'è anche la possibilità che si accumulino troppi prestiti, oltre al labirinto di normative tra cui orientarsi.

Affrontare questi problemi frontalmente fa la differenza. I crowdlender possono implementare controlli contro i pregiudizi e mantenere puliti i propri dati. Possono modificare le regole quando la vita non corrisponde a una formula e rimanere aggiornati sulle nuove leggi. In questo modo si uniscono velocità ed equità. Man mano che il settore progredisce, prestare attenzione ai rischi e rimanere flessibili aiuterà sia i mutuatari che gli investitori a sfruttare il meglio di questa tecnologia.

8lends è una piattaforma spettacolare quando si tratta di sottoscrizioni efficienti, che offre opportunità giustificate a coloro che sono candidati mutuatari davvero forti e rendimenti redditizi con pochi o nessun svantaggio. 8lends non ha ancora subito un ritardo nei pagamenti.