Qu'est-ce que la souscription automatique ?

La souscription automatisée utilise l'IA et l'apprentissage automatique pour vérifier les demandes de prêt. Il examine des éléments pour brosser un tableau plus complet, comme :

- pointages de solvabilité

- revenu

- historique de l'emploi

- bribes d'activité sur les réseaux sociaux

- dossiers de dépenses

La souscription manuelle prend du temps et repose sur le jugement de chacun. Les sites de crowdlending gèrent tellement de prêts qu'ils s'appuient sur l'automatisation pour faire avancer les choses. Cela accélère les décisions et semble plus juste, tout en soulevant certains problèmes qui doivent être traités avec soin.

Avantages de la souscription automatisée dans le cadre du crowdlending

La souscription automatisée présente plusieurs avantages pour les plateformes de crowdlending :

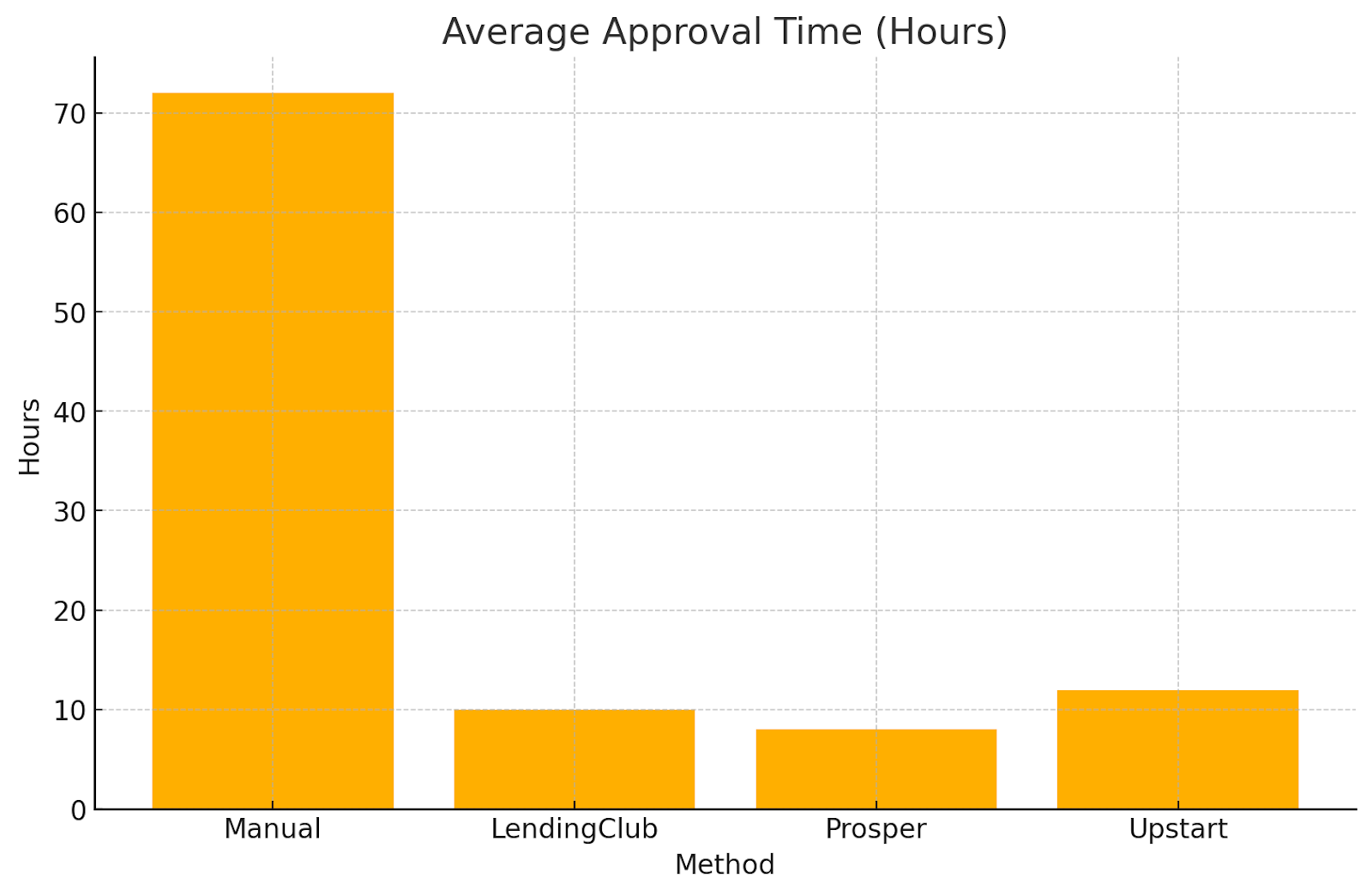

Rapidité et efficacité

Il accélère l'approbation des prêts de quelques jours ou semaines à quelques minutes seulement. Ce délai d'exécution rapide est d'une véritable aide pour les sites de crowdlending qui traitent chaque jour de nombreux petits prêts. Des plateformes telles que 8 prêts comptez sur des décisions rapides pour faire avancer les choses sans heurts. Les réponses rapides rendent les emprunteurs plus heureux et attirent davantage d'investisseurs.

Économies de coûts

La suppression d'une grande partie du travail manuel réduit les coûts des plateformes de crowdlending qui fonctionnent avec des budgets serrés. Ces économies peuvent se traduire par des taux plus bas pour les emprunteurs et de meilleurs rendements pour les investisseurs. Cet avantage rend ces plateformes plus compétitives que les banques traditionnelles.

Cohérence et objectivité

Les systèmes automatisés traitent chaque demande de la même manière, ce qui élimine les préjugés personnels et garantit l'équité des décisions. Cette équité renforce la confiance des investisseurs qui ont besoin de notations de risque fiables. Il contribue également à maintenir la qualité des prêts à un niveau élevé en évitant les erreurs humaines.

Évolutivité

Lorsque les plateformes de crowdlending se développent, elles ont besoin d'un moyen de traiter davantage de candidatures sans embaucher plus de personnel. La souscription automatisée s'adapte facilement, ce qui permet aux sites de se développer sans trop solliciter leurs équipes. C'est essentiel pour les plateformes desservant des personnes du monde entier, où elles peuvent faire face à une demande presque infinie.

Décisions fondées sur les données

Des algorithmes intelligents examinent tout, des scores de solvabilité aux revenus, en passant par les antécédents professionnels et même les activités en ligne. Cette approche globale permet souvent de repérer les bons emprunteurs qui échappent aux anciennes méthodes. Certains systèmes combinent des données traditionnelles et alternatives pour des vérifications de solvabilité instantanées et précises. Les prêteurs savent donc qu'ils font des choix judicieux.

Inconvénients de la souscription automatisée dans le cadre du crowdlending

Malgré ses avantages, la souscription automatisée présente des inconvénients notables.

Risque de biais

Les algorithmes semblent équitables, mais ils peuvent reproduire des modèles injustes lorsqu'ils tirent des enseignements de données biaisées. Une étude de l'université de Lehigh a montré que certains modèles de prêt refusaient un plus grand nombre de candidats noirs et leur imposaient des taux plus élevés que les candidats blancs présentant des profils similaires.

La Réserve fédérale a également repéré des écarts dans les taux de refus qui peuvent provenir de biais cachés ou d'informations manquantes. Dans le cas du crowdlending, cela peut nuire à divers groupes d'emprunteurs, d'où la nécessité de contrôles rigoureux de l'équité des prêts.

Groupe démographique

Taux de refus (%)

Manque de flexibilité

Les systèmes automatisés suivent des règles préconfigurées et peuvent échouer en cas de situations inhabituelles. Une personne ayant des revenus irréguliers ou une situation financière unique en son genre pourrait être injustement refusée. Les souscripteurs humains peuvent examiner les détails de la vie et prendre des décisions. Les outils automatisés ne peuvent pas correspondre à ce type d'évaluation personnelle.

Dépendance à la qualité des données

Les bonnes décisions nécessitent de bonnes données. Si les données sont erronées ou anciennes, le système peut approuver un emprunteur risqué ou refuser un emprunteur sûr. Ce problème s'aggrave lorsque les données proviennent de sources extérieures. Des données connectées et actualisées sont essentielles au bon fonctionnement de l'automatisation.

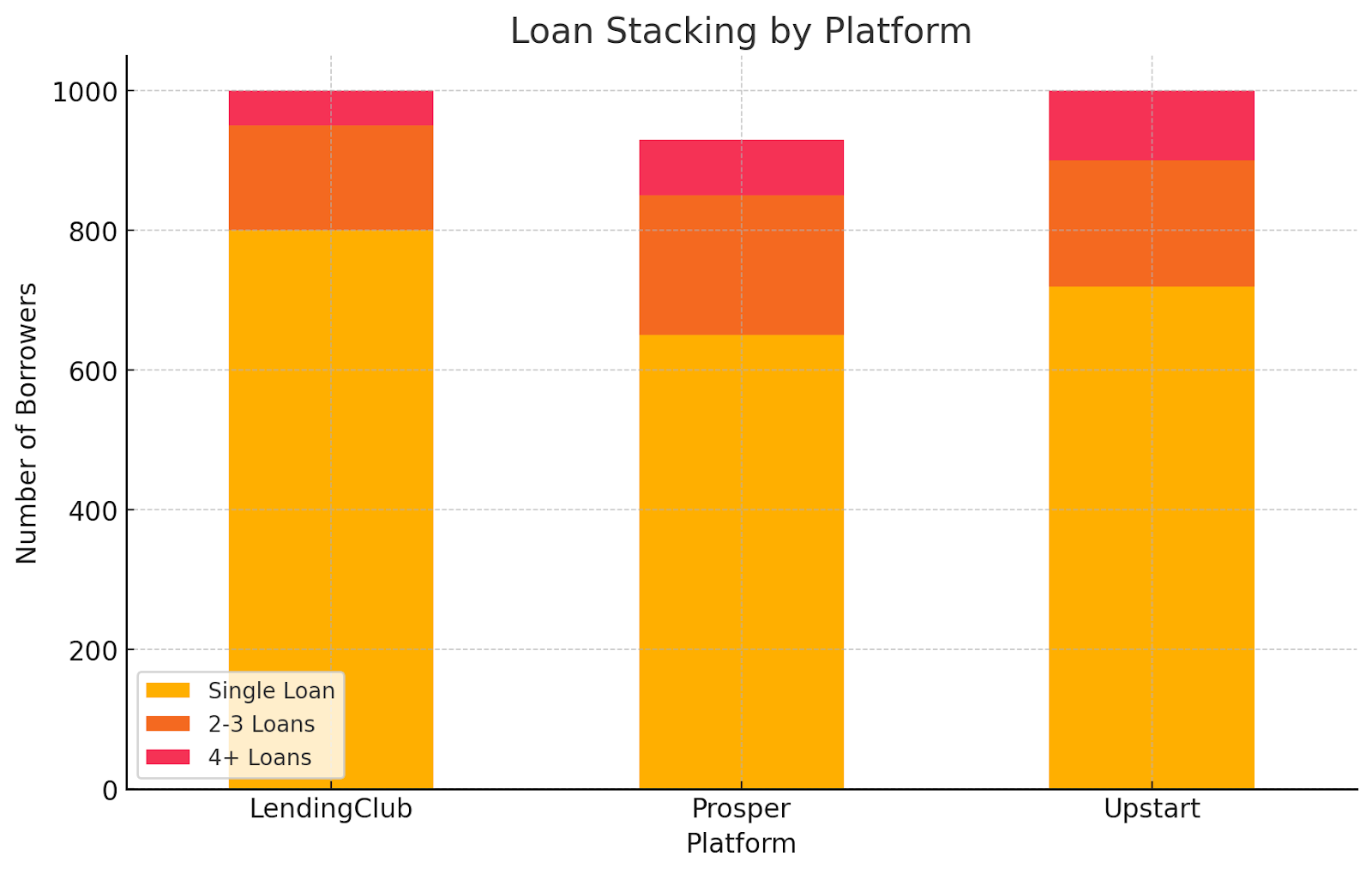

Potentiel d'empilage

Le cumul se produit lorsque les emprunteurs contractent plusieurs prêts en peu de temps, cachant souvent la totalité de leur dette. Les systèmes automatisés peuvent ne pas détecter cela et les gens peuvent finir par trop emprunter. Ce risque touche à la fois la plateforme et ses investisseurs, notamment dans le domaine du crowdlending où chaque site fonctionne seul.

Risques en matière de réglementation et de conformité

Les logiciels de souscription doivent respecter des lois telles que la loi sur l'égalité des chances en matière de crédit (ECOA) et le règlement B. Ils ne doivent pas traiter injustement l'âge ou d'autres caractéristiques protégées. Les régulateurs surveillent de près ces systèmes pour détecter tout biais. La NAFCU a tiré la sonnette d'alarme concernant les différences liées à l'âge, et Bureau de protection financière des consommateurs (CFPB) a mis en garde contre les biais dans les contrôles automatisés. La mise à jour des algorithmes pour qu'ils respectent les règles demande du temps et des ressources.

Relever les défis

Pour réduire les risques liés à la souscription automatisée, les plateformes de crowdlending peuvent prendre les mesures suivantes.

- Audits et contrôles réguliers : Réalisez des examens des modèles de souscription selon un calendrier défini. Identifiez et corrigez les biais ou les erreurs. Respectez les règles de prêt équitables.

- Utilisez des données variées et équitables : entraînez les modèles à partir de données provenant de nombreux groupes différents. Cela permet de réduire les vieux préjugés qui pourraient s'infiltrer. Il répond également aux inquiétudes concernant les préjugés raciaux dans l'IA.

- Mélangez travail automatique et évaluation humaine : laissez le système gérer la plupart des cas, mais signalez les plus délicats. Demandez ensuite à une personne d'intervenir pour passer l'appel. Cette combinaison accélère les prêts simples tout en laissant une marge de jugement lorsque cela est nécessaire, de sorte qu'aucune affaire ne soit précipitée.

- Renforcez les contrôles des données : mettez en place des mesures de vérification strictes. Assurez-vous que toutes les informations sur l'emprunteur sont exactes et complètes. Cela permet de résoudre le problème des modèles qui s'étouffent en raison de données incorrectes ou manquantes.

- Partagez des informations à travers le secteur : faites équipe avec d'autres plateformes ou groupes commerciaux pour mettre en commun des données sur les niveaux d'endettement totaux. Repérez les emprunteurs qui contractent trop de prêts à la fois. Unir des efforts tels que le Small Business Finance Exchange peut aider à arrêter le cumul avant qu'il ne commence.

Exemples concrets et études de cas

Des histoires spécifiques montrent à la fois les points positifs et les obstacles. LendingClub, un site de financement participatif bien connu, utilise désormais un processus automatisé qui examine des centaines de détails au lieu de fixer des seuils fixes pour approuver les emprunteurs qui auraient pu être refusés auparavant.

Pourtant, LendingClub et d'autres plateformes ont rencontré des difficultés lorsque certaines personnes ont contracté plusieurs prêts à la fois, ce qui a démontré la nécessité de contrôles plus stricts. Des recherches menées auprès de Université de Lehigh et le Réserve fédérale met également en lumière les inquiétudes liées aux préjugés, révélant des écarts raciaux dans les choix hypothécaires fondés sur l'IA, qui se répercutent probablement également sur le financement participatif.

Conclusion

La souscription automatisée a considérablement changé le crowdlending. Les prêts sont désormais traités plus rapidement et coûtent moins cher, et les plateformes peuvent traiter un plus grand nombre de demandes sans se ruiner. Il vérifie chaque dossier de la même manière à chaque fois, afin que les petits prêteurs puissent se développer et tenir tête aux banques. Pourtant, ce n'est pas parfait. Les biais peuvent s'infiltrer, les règles peuvent sembler trop rigides et des données de mauvaise qualité entraînent de mauvais choix. Il est également possible qu'un trop grand nombre de prêts s'accumulent et qu'il soit difficile de s'y retrouver dans un labyrinthe de réglementations.

Faire face à ces problèmes de front fait toute la différence. Les crowdlenders peuvent mettre en place des dispositifs de contrôle contre les biais et préserver la propreté de leurs données. Ils peuvent modifier les règles lorsque la vie ne correspond pas à une formule et se tenir au courant des nouvelles lois. Cela permet de concilier rapidité et équité. À mesure que le secteur évolue, la surveillance des risques et la flexibilité aideront les emprunteurs et les investisseurs à tirer le meilleur parti de cette technologie.

8lends est une plateforme spectaculaire en matière de souscription efficace, offrant des opportunités justifiées à ceux qui sont de bons candidats emprunteurs et des rendements lucratifs avec peu ou pas d'inconvénients. 8lends n'a pas encore connu de défaut ou de retard de paiement.