Was ist automatisiertes Underwriting?

Das automatisierte Underwriting verwendet KI und maschinelles Lernen, um Kreditanträge zu prüfen. Dabei werden Dinge betrachtet, um sich ein umfassenderes Bild zu machen, wie zum Beispiel:

- Kredit-Scores

- Einkommen

- beruflicher Werdegang

- Teile der Aktivitäten in den sozialen Medien

- Ausgabenrekorde

Das Underwriting von Hand nimmt Zeit in Anspruch und stützt sich auf das eigene Urteilsvermögen jeder Person. Crowdlending-Websites bearbeiten so viele Kredite, dass sie auf Automatisierung angewiesen sind, um die Dinge am Laufen zu halten. Es beschleunigt Entscheidungen und fühlt sich fairer an, bringt jedoch bestimmte Probleme mit sich, die einer sorgfältigen Behandlung bedürfen.

Vorteile von automatisiertem Underwriting beim Crowdlending

Automatisiertes Underwriting bietet Crowdlending-Plattformen mehrere Vorteile:

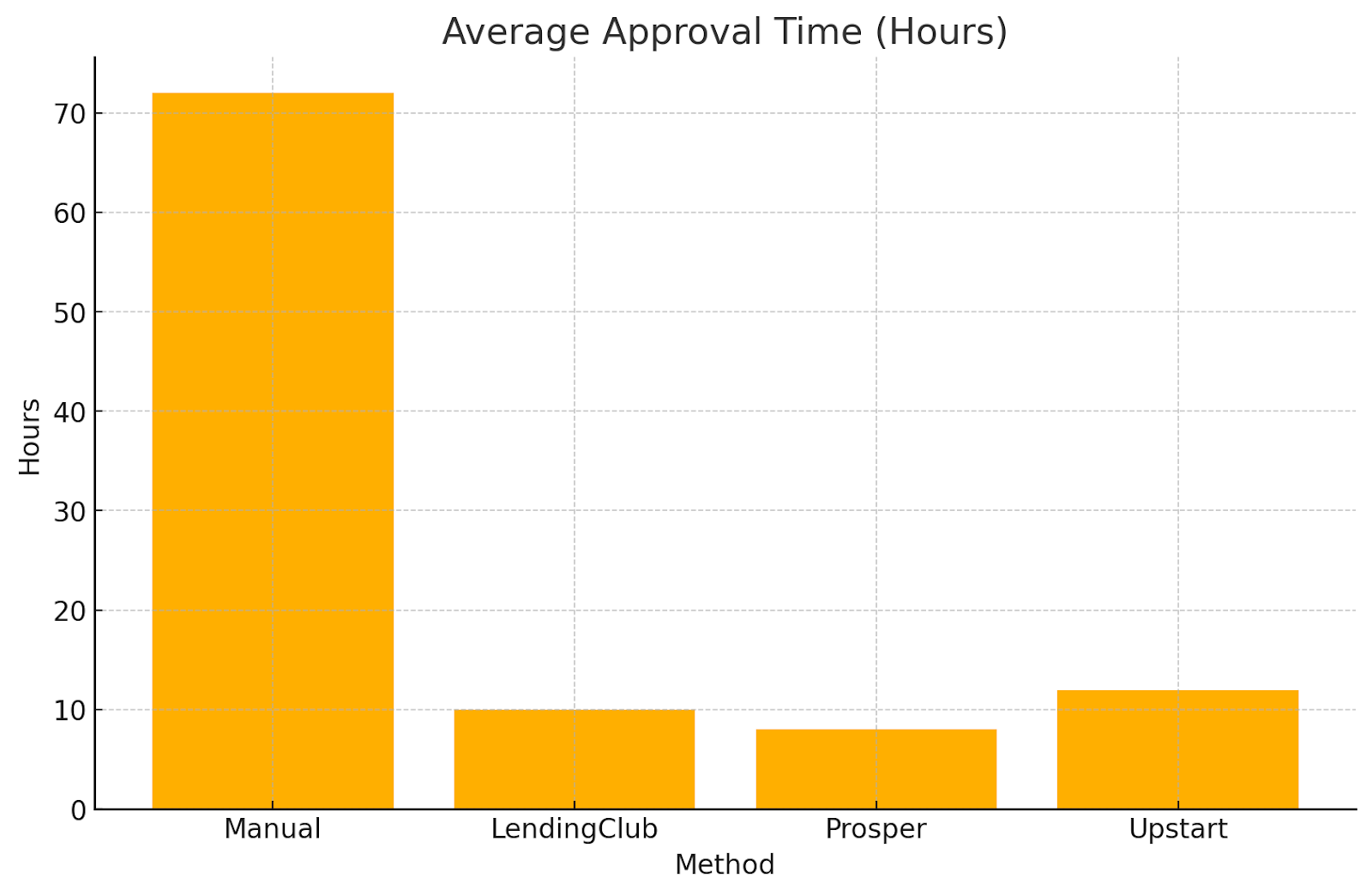

Geschwindigkeit und Effizienz

Es beschleunigt Kreditgenehmigungen von Tagen oder Wochen auf nur wenige Minuten. Diese schnelle Bearbeitung ist eine echte Hilfe für Crowdlending-Websites, die sich täglich mit vielen Kleinkrediten befassen. Plattformen wie 8 verleiht Verlassen Sie sich auf schnelle Entscheidungen, um einen reibungslosen Ablauf zu gewährleisten. Schnelle Antworten machen Kreditnehmer glücklicher und ziehen mehr Anleger an.

Kosteneinsparungen

Der Wegfall eines Großteils der manuellen Arbeit senkt die Kosten für Crowdfunding-Plattformen, die mit knappen Budgets ausgestattet sind. Diese Ersparnisse können zu niedrigeren Zinssätzen für Kreditnehmer und zu besseren Renditen für Anleger führen. Dieser Vorteil macht diese Plattformen wettbewerbsfähiger als Banken der alten Schule.

Kohärenz und Objektivität

Automatisierte Systeme behandeln jede Bewerbung auf die gleiche Weise, wodurch persönliche Vorurteile beseitigt werden und Entscheidungen fair bleiben. Diese Fairness schafft Vertrauen bei Anlegern, die zuverlässige Risikoeinstufungen benötigen. Es trägt auch dazu bei, die Kreditqualität hoch zu halten, indem menschliche Fehler vermieden werden.

Skalierbarkeit

Wenn Crowdlending-Plattformen wachsen, müssen sie eine Möglichkeit haben, mehr Bewerbungen zu bearbeiten, ohne mehr Mitarbeiter einzustellen. Automatisiertes Underwriting lässt sich problemlos skalieren, sodass Websites erweitert werden können, ohne dass ihre Teams zu stark beansprucht werden. Dies ist entscheidend für Plattformen, die Menschen auf der ganzen Welt bedienen, wo sie möglicherweise einer fast endlosen Nachfrage ausgesetzt sind.

Datengestützte Entscheidungen

Intelligente Algorithmen untersuchen alles, von Kreditwürdigkeit und Einkommen bis hin zu beruflichen Werdegängen und sogar Online-Aktivitäten. Bei diesem ganzheitlichen Ansatz werden häufig gute Kreditnehmer erkannt, die bei älteren Methoden übersehen werden. Einige Systeme kombinieren traditionelle und alternative Daten für sofortige, präzise Bonitätsprüfungen. Kreditgeber wissen also, dass sie solide Entscheidungen treffen.

Nachteile von automatisiertem Underwriting beim Crowdlending

Trotz seiner Vorteile weist das automatisierte Underwriting erhebliche Nachteile auf.

Gefahr der Voreingenommenheit

Algorithmen scheinen fair zu sein, aber sie können unfaire Muster wiederholen, wenn sie aus voreingenommenen Daten lernen. Eine Studie der Lehigh University zeigte, dass einige Kreditmodelle mehr schwarze Bewerber ablehnten und ihnen höhere Zinssätze berechneten als weiße Antragsteller mit ähnlichen Profilen.

Die Federal Reserve entdeckte auch Lücken in den Ablehnungsraten, die auf versteckte Vorurteile oder fehlende Informationen zurückzuführen sein könnten. Beim Crowdlending kann dies verschiedenen Kreditnehmergruppen schaden, weshalb strenge Kontrollen der fairen Kreditvergabe erforderlich sind.

Demografische Gruppe

Ablehnungsrate (%)

Mangelnde Flexibilität

Automatisierte Systeme folgen vorkonfigurierten Regeln und können in ungewöhnlichen Situationen ins Stocken geraten. Jemand mit unregelmäßigem Einkommen oder einer einzigartigen Finanzgeschichte könnte zu Unrecht abgewiesen werden. Menschliche Versicherer können sich die Einzelheiten des Lebens ansehen und Urteile fällen. Automatisierte Tools können mit einer solchen persönlichen Bewertung nicht mithalten.

Abhängigkeit von der Datenqualität

Gute Entscheidungen brauchen gute Daten. Wenn die Daten falsch oder alt sind, genehmigt das System möglicherweise einen riskanten Kreditnehmer oder lehnt einen sicheren Kreditnehmer ab. Dieses Problem verschärft sich, wenn Daten aus externen Quellen stammen. Vernetzte, aktuelle Daten sind der Schlüssel, damit die Automatisierung gut funktionieren kann.

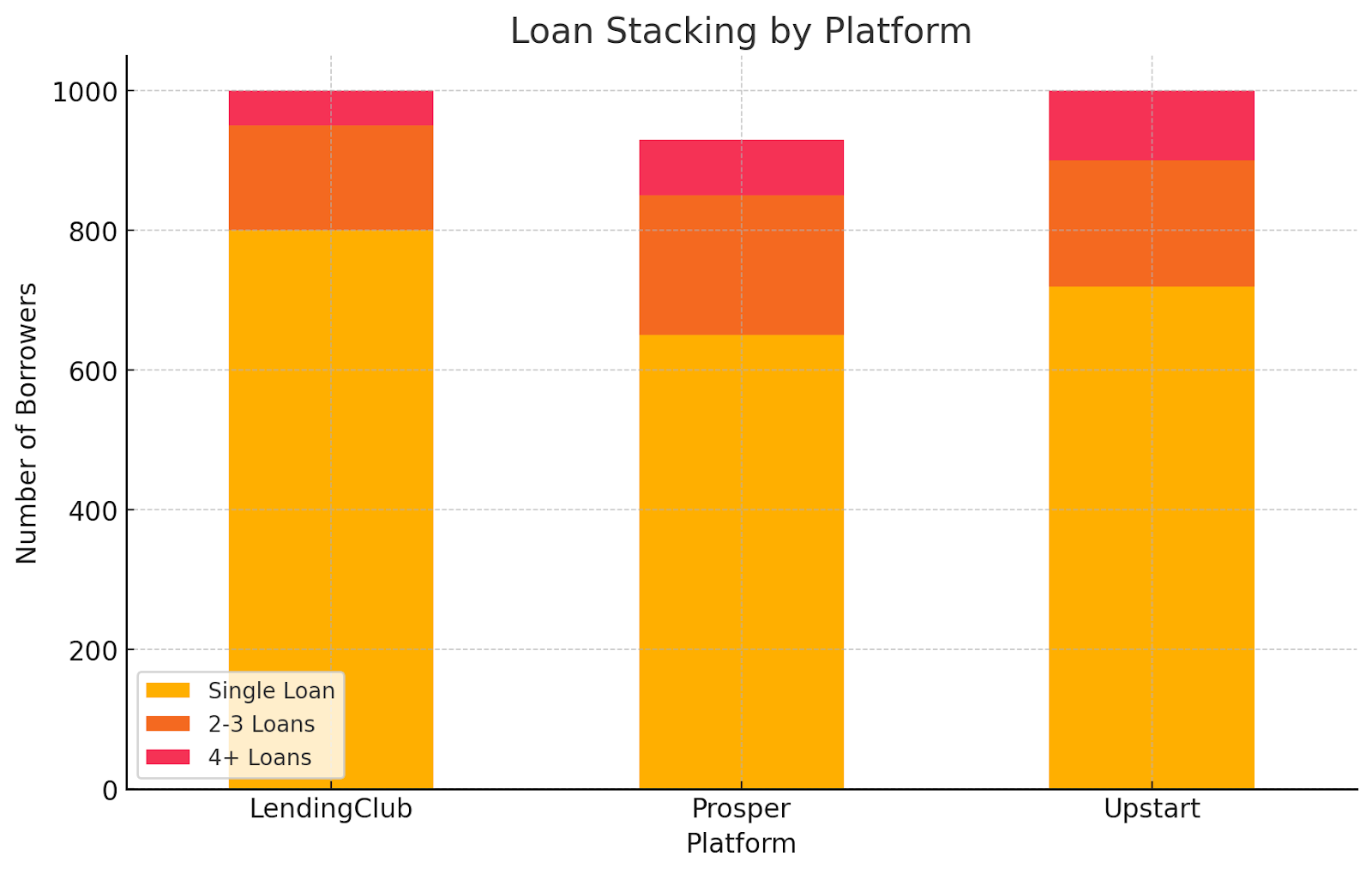

Potenzial für Stacking

Stacking entsteht, wenn Kreditnehmer in kurzer Zeit mehrere Kredite aufnehmen und dabei oft ihre Gesamtverschuldung verbergen. Automatisierte Systeme erfassen dies möglicherweise nicht, und die Leute können am Ende zu hohe Kredite aufnehmen. Dieses Risiko betrifft sowohl die Plattform als auch ihre Investoren, insbesondere beim Crowdlending, bei dem jede Website für sich funktioniert.

Regulatorische und Compliance-Risiken

Versicherungssoftware muss Gesetzen wie dem Equal Credit Opportunity Act (ECOA) und Regulation B entsprechen. Alter oder andere geschützte Merkmale dürfen nicht unfair behandelt werden. Die Aufsichtsbehörden beobachten diese Systeme genau im Hinblick auf Verzerrungen. Die NAFCU hat vor altersbedingten Unterschieden gewarnt, und die Amt für finanziellen Verbraucherschutz (CFPB) warnte vor Voreingenommenheit bei automatisierten Prüfungen. Algorithmen auf dem neuesten Stand zu halten, um die Regeln einzuhalten, erfordert Zeit und Ressourcen.

Bewältigung der Herausforderungen

Um die Risiken beim automatisierten Underwriting zu verringern, können Crowdfunding-Plattformen die folgenden Schritte ergreifen.

- Regelmäßige Audits und Kontrollen: Führen Sie Überprüfungen der Versicherungsmodelle nach einem festgelegten Zeitplan durch. Finden und korrigieren Sie Vorurteile oder Fehler. Halten Sie sich an die Regeln für eine faire Kreditvergabe.

- Verwenden Sie vielfältige und faire Daten: Trainieren Sie die Modelle anhand von Daten aus vielen verschiedenen Gruppen. Dadurch werden alte Vorurteile, die sich einschleichen könnten, abgebaut. Es beantwortet auch Bedenken hinsichtlich rassistischer Vorurteile in der KI.

- Kombinieren Sie maschinelle Arbeit mit menschlicher Überprüfung: Lassen Sie das System die meisten Fälle bearbeiten, kennzeichnen Sie jedoch die kniffligen Fälle. Lassen Sie dann eine Person einspringen, um den Anruf zu tätigen. Diese Mischung beschleunigt einfache Kredite und bietet gleichzeitig Spielraum für Urteilsvermögen, wenn es nötig ist, sodass kein Fall überstürzt wird.

- Verstärken Sie die Datenprüfungen: Führen Sie strenge Überprüfungsmaßnahmen ein. Stellen Sie sicher, dass alle Kreditnehmerinformationen korrekt und vollständig sind. Dies behebt das Problem, dass Modelle an schlechten oder fehlenden Daten ersticken.

- Tauschen Sie branchenübergreifend Erkenntnisse aus: Arbeiten Sie mit anderen Plattformen oder Handelsgruppen zusammen, um Daten zum Gesamtschuldenstand zu bündeln. Finden Sie Kreditnehmer, die zu viele Kredite gleichzeitig aufnehmen. Wenn Sie sich Unternehmen wie der Small Business Finance Exchange zusammenschließen, können Sie das Stapeln verhindern, bevor es anfängt.

Beispiele und Fallstudien aus der Praxis

Konkrete Geschichten zeigen sowohl die guten Seiten als auch die Hürden. LendingClub, eine bekannte Crowdlending-Website, verwendet jetzt einen automatisierten Prozess, bei dem Hunderte von Details untersucht werden, anstatt feste Grenzwerte festzulegen, um Kreditnehmer zu genehmigen, die zuvor möglicherweise abgewiesen wurden.

LendingClub und andere Plattformen gerieten jedoch in Schwierigkeiten, als einige Leute mehrere Kredite gleichzeitig aufnahmen, was darauf hindeutete, dass strengere Kontrollen erforderlich waren. Forschung von Universität Lehigh und die Federal Reserve hebt auch Vorurteile hervor und deckt rassistische Unterschiede bei KI-gesteuerten Hypothekenentscheidungen auf, die sich wahrscheinlich auch auf Crowdlending übertragen.

Fazit

Das automatisierte Underwriting hat das Crowdlending stark verändert. Kredite werden jetzt schneller vergeben und kosten weniger, und Plattformen können mehr Anträge bearbeiten, ohne ins Schwitzen zu geraten. Jede Datei wird jedes Mal auf die gleiche Weise geprüft, sodass kleine Kreditgeber wachsen und sich gegen Banken behaupten können. Es ist immer noch nicht perfekt. Vorurteile können sich einschleichen, Regeln können sich zu starr anfühlen, und schlechte Daten führen zu schlechten Entscheidungen. Es besteht auch die Gefahr, dass sich zu viele Kredite anhäufen, und dazu kommt das Labyrinth von Vorschriften, durch das man sich zurechtfinden muss.

Sich diesen Problemen direkt zu stellen, macht den Unterschied. Crowdlender können Kontrollen gegen Vorurteile einbauen und ihre Daten sauber halten. Sie können Regeln anpassen, wenn das Leben nicht in eine Formel passt, und über neue Gesetze auf dem Laufenden bleiben. Das vereint Schnelligkeit und Fairness. Wenn sich die Branche weiterentwickelt, wird es sowohl Kreditnehmern als auch Anlegern helfen, das Beste aus dieser Technologie herauszuholen, wenn sie auf Risiken achten und flexibel bleiben.

8lends ist eine spektakuläre Plattform, wenn es um effizientes Underwriting geht. Sie bietet denjenigen, die wirklich starke Kreditnehmerkandidaten sind, berechtigte Chancen und lukrative Renditen mit wenig bis gar keinen Verlusten. Bei 8lends ist es noch nicht zu Zahlungsausfällen oder Zahlungsverzug gekommen.