¿Qué es la suscripción automatizada?

La suscripción automatizada utiliza inteligencia artificial y aprendizaje automático para comprobar las solicitudes de préstamos. Analiza las cosas para crear una imagen más completa, como:

- puntajes crediticios

- ingresos

- historial laboral

- fragmentos de actividad en las redes sociales

- registros de gastos

La suscripción manual lleva tiempo y depende del criterio de cada persona. Los sitios de crowdlending gestionan tantos préstamos que dependen de la automatización para mantener las cosas en marcha. Acelera la toma de decisiones y da la impresión de que es más justo, pero trae consigo ciertos problemas que requieren un manejo cuidadoso.

Ventajas de la suscripción automatizada en el crowdlending

La suscripción automatizada ofrece varias ventajas para las plataformas de crowdlending:

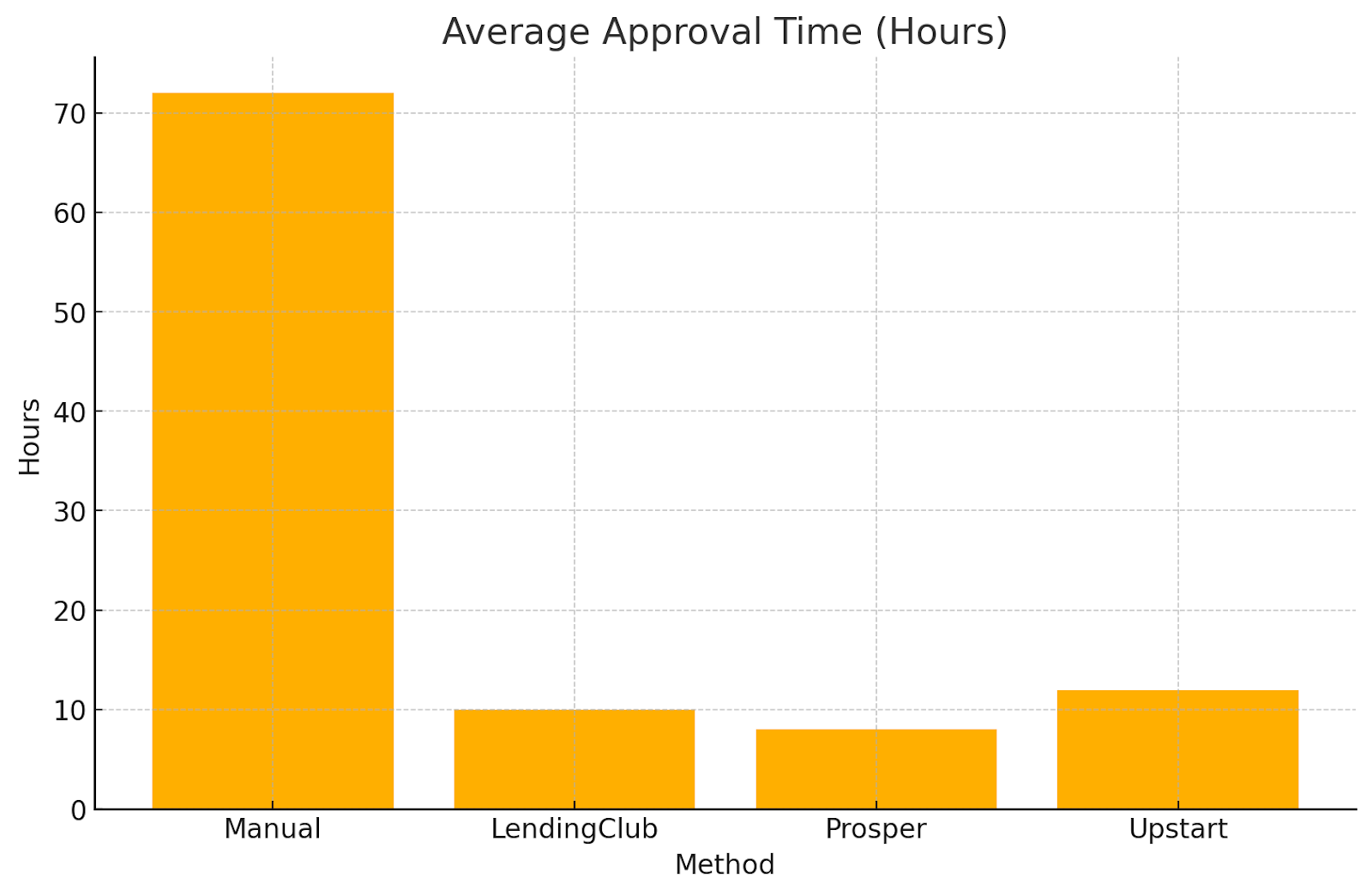

Rapidez y eficiencia

Acelera las aprobaciones de préstamos de días o semanas a solo minutos. Esta rapidez de entrega es de gran ayuda para los sitios de préstamos colectivos que gestionan muchos préstamos pequeños todos los días. Plataformas como 8 préstamos cuente con decisiones rápidas para que las cosas avancen sin problemas. Las respuestas rápidas hacen que los prestatarios estén más contentos y atraen a más inversores.

Ahorro de costos

Eliminar gran parte del trabajo manual reduce los costos de las plataformas de crowdlending que funcionan con presupuestos ajustados. Esos ahorros pueden traducirse en tasas más bajas para los prestatarios y en mejores rendimientos para los inversores. Esta ventaja hace que estas plataformas sean más competitivas que los bancos de la vieja escuela.

Coherencia y objetividad

Los sistemas automatizados tratan todas las aplicaciones de la misma manera, lo que elimina los prejuicios personales y hace que las decisiones sean justas. Esa imparcialidad genera confianza entre los inversores que necesitan calificaciones de riesgo confiables. También ayuda a mantener alta la calidad de los préstamos al prevenir los errores humanos.

Escalabilidad

Cuando las plataformas de crowdlending crecen, necesitan una forma de gestionar más solicitudes sin contratar más personal. La suscripción automatizada se amplía fácilmente, por lo que los sitios pueden expandirse sin agotar demasiado a sus equipos. Esto es clave para las plataformas que dan servicio a personas de todo el mundo, donde podrían enfrentarse a una demanda casi infinita.

Decisiones basadas en datos

Los algoritmos inteligentes analizan todo, desde los puntajes crediticios y los ingresos hasta los historiales laborales e incluso la actividad en línea. Este enfoque integral a menudo identifica a los buenos prestatarios que los métodos más antiguos pasan por alto. Algunos sistemas combinan datos tradicionales y alternativos para realizar verificaciones crediticias precisas e instantáneas. Por lo tanto, los prestamistas saben que están tomando decisiones sólidas.

Contras de la suscripción automatizada en el crowdlending

A pesar de sus beneficios, la suscripción automatizada tiene inconvenientes notables.

Riesgo de sesgo

Los algoritmos parecen justos, pero pueden repetir patrones injustos cuando aprenden de datos sesgados. Un estudio de la Universidad de Lehigh mostró que algunos modelos de préstamo rechazaban a más solicitantes negros y les cobraban tasas más altas que a los solicitantes blancos con perfiles similares.

La Reserva Federal también detectó brechas en las tasas de denegación que pueden provenir de sesgos ocultos o falta de información. En el caso del crowdfunding, esto puede perjudicar a diversos grupos de prestatarios, por lo que es necesario establecer controles estrictos para garantizar la equidad en la concesión de préstamos.

Grupo demográfico

Tasa de denegación (%)

Falta de flexibilidad

Los sistemas automatizados siguen reglas preconfiguradas y pueden fallar en caso de situaciones inusuales. Una persona con ingresos irregulares o una historia financiera única podría ser negada injustamente. Los aseguradores humanos pueden analizar los detalles de la vida y tomar decisiones. Las herramientas automatizadas no pueden igualar ese tipo de revisión personal.

Dependencia de la calidad de los datos

Las buenas decisiones necesitan buenos datos. Si los datos son incorrectos o antiguos, el sistema podría aprobar a un prestatario arriesgado o rechazar uno seguro. Este problema se agrava cuando los datos provienen de fuentes externas. Los datos conectados y actualizados son fundamentales para que la automatización funcione correctamente.

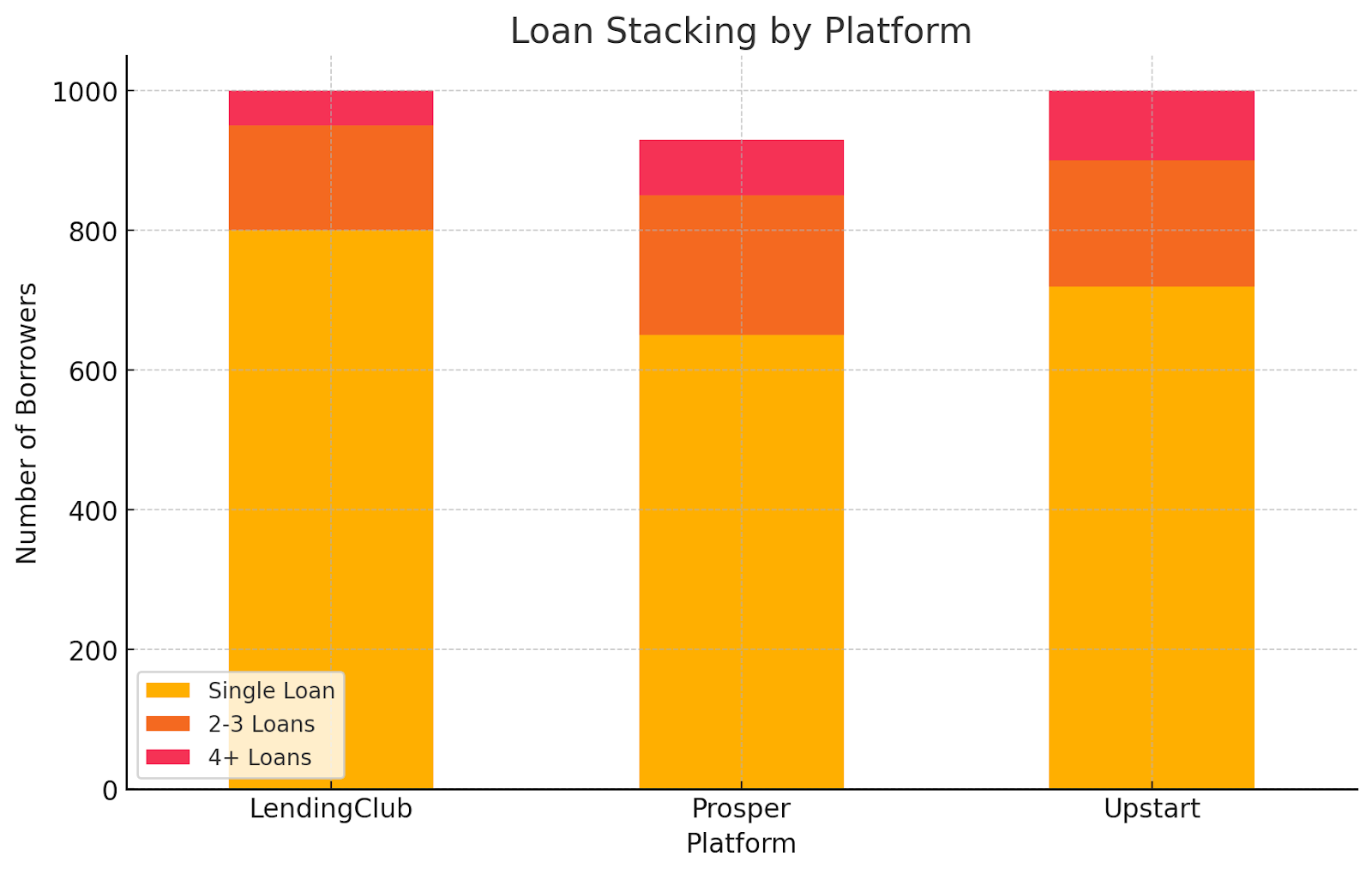

Potencial de apilamiento

La acumulación se produce cuando los prestatarios solicitan varios préstamos en poco tiempo y, a menudo, ocultan el total de su deuda. Es posible que los sistemas automatizados no capten esto y las personas pueden terminar endeudándose en exceso. Este riesgo afecta tanto a la plataforma como a sus inversores, especialmente en el caso del crowdlending, donde cada sitio funciona por sí solo.

Riesgos regulatorios y de cumplimiento

El software de aseguramiento debe cumplir con leyes como la Ley de Igualdad de Oportunidades Crediticias (ECOA) y el Reglamento B. No debe tratar injustamente la edad u otros rasgos protegidos. Los reguladores vigilan de cerca estos sistemas para detectar sesgos. La NAFCU dio la alarma sobre las diferencias basadas en la edad, y la Oficina de Protección Financiera del Consumidor (CFPB) advirtió sobre el sesgo en los controles automatizados. Mantener los algoritmos actualizados para cumplir con las reglas requiere tiempo y recursos.

Abordar los desafíos

Para reducir los riesgos de la suscripción automatizada, las plataformas de crowdlending pueden tomar las siguientes medidas.

- Auditorías y comprobaciones periódicas: lleve a cabo revisiones de los modelos de suscripción según un cronograma establecido. Encuentre y corrija sesgos o errores. Manténgase en línea con las reglas de préstamos justos.

- Utilice datos variados y justos: entrene los modelos con datos de muchos grupos diferentes. Esto reduce los antiguos sesgos que podrían generarse. También responde a las preocupaciones sobre los prejuicios raciales en la IA.

- Combine el trabajo mecánico con la revisión humana: deje que el sistema se encargue de la mayoría de los casos, pero marque los más complicados. Luego pida a una persona que intervenga para hacer la llamada. Esta combinación acelera los préstamos simples y, al mismo tiempo, deja margen de juicio cuando es necesario, de modo que ningún caso se apresura.

- Refuerce las verificaciones de datos: establezca medidas de verificación sólidas. Asegúrese de que toda la información del prestatario sea precisa y completa. Esto soluciona el problema de que los modelos se ahoguen con datos incorrectos o faltantes.

- Comparta información en toda la industria: forme equipo con otras plataformas o grupos comerciales para agrupar datos sobre los niveles totales de deuda. Identifique a los prestatarios que solicitan demasiados préstamos a la vez. Unir esfuerzos como el Small Business Finance Exchange puede ayudar a dejar de acumular dinero antes de que comience.

Ejemplos del mundo real y estudios de casos

Historias específicas muestran tanto los puntos positivos como los obstáculos. LendingClub, un conocido sitio de préstamos colectivos, ahora utiliza un proceso automatizado que analiza cientos de detalles en lugar de límites fijos para aprobar a los prestatarios que podrían haber sido rechazados anteriormente.

Sin embargo, LendingClub y otras plataformas tuvieron problemas cuando algunas personas solicitaron varios préstamos a la vez, lo que demuestra la necesidad de controles más estrictos. Investigación de Universidad de Lehigh y el Reserva Federal también pone de relieve la preocupación por los prejuicios y revela brechas raciales en las opciones hipotecarias impulsadas por la IA que probablemente también se reflejen en el crowdlending.

Conclusión

La suscripción automatizada cambió en gran medida el crowdlending. Los préstamos ahora se transfieren más rápido y cuestan menos, y las plataformas pueden gestionar más solicitudes sin tener que preocuparse por nada. Revisa cada archivo de la misma manera cada vez, para que los pequeños prestamistas puedan crecer y hacer frente a los bancos. Aun así, no es perfecto. Los sesgos pueden caer, las reglas pueden parecer demasiado rígidas y los datos deficientes conducen a malas decisiones. También existe la posibilidad de que se acumulen demasiados préstamos, además del laberinto de regulaciones por las que navegar.

Enfrentar estos problemas de frente marca la diferencia. Los prestamistas colectivos pueden controlar los sesgos y mantener sus datos limpios. Pueden modificar las reglas cuando la vida no se ajusta a una fórmula y mantenerse al tanto de las nuevas leyes. Hacerlo combina rapidez y equidad. A medida que el campo avance, estar atentos a los riesgos y mantener la flexibilidad ayudará tanto a los prestatarios como a los inversores a disfrutar de lo mejor de esta tecnología.

8lends es una plataforma espectacular en lo que respecta a la suscripción eficiente, ya que brinda oportunidades justificadas para quienes son candidatos verdaderamente sólidos como prestatarios y rentabilidades lucrativas con poco o ningún inconveniente. 8lends aún no ha sufrido ningún incumplimiento o retraso en los pagos.