O que é a Subscrição Automatizada?

A subscrição automatizada utiliza IA e machine learning para verificar pedidos de empréstimo. Ele olha para as coisas para construir uma imagem mais completa como:

- pontuações de crédito

- rendimentos

- histórico de trabalho

- pedaços de atividade nas redes sociais

- registos de gastos

Subscrição manual leva tempo e baseia-se no próprio julgamento de cada pessoa. Os sites de crowdlending lidam com tantos empréstimos que dependem da automação para manter as coisas em movimento. Acelera as decisões e parece mais justo, mas traz certas questões que precisam de um tratamento cuidadoso.

Prós da Subscrição Automatizada em Crowdlending

A subscrição automatizada oferece várias vantagens para plataformas de crowdlending:

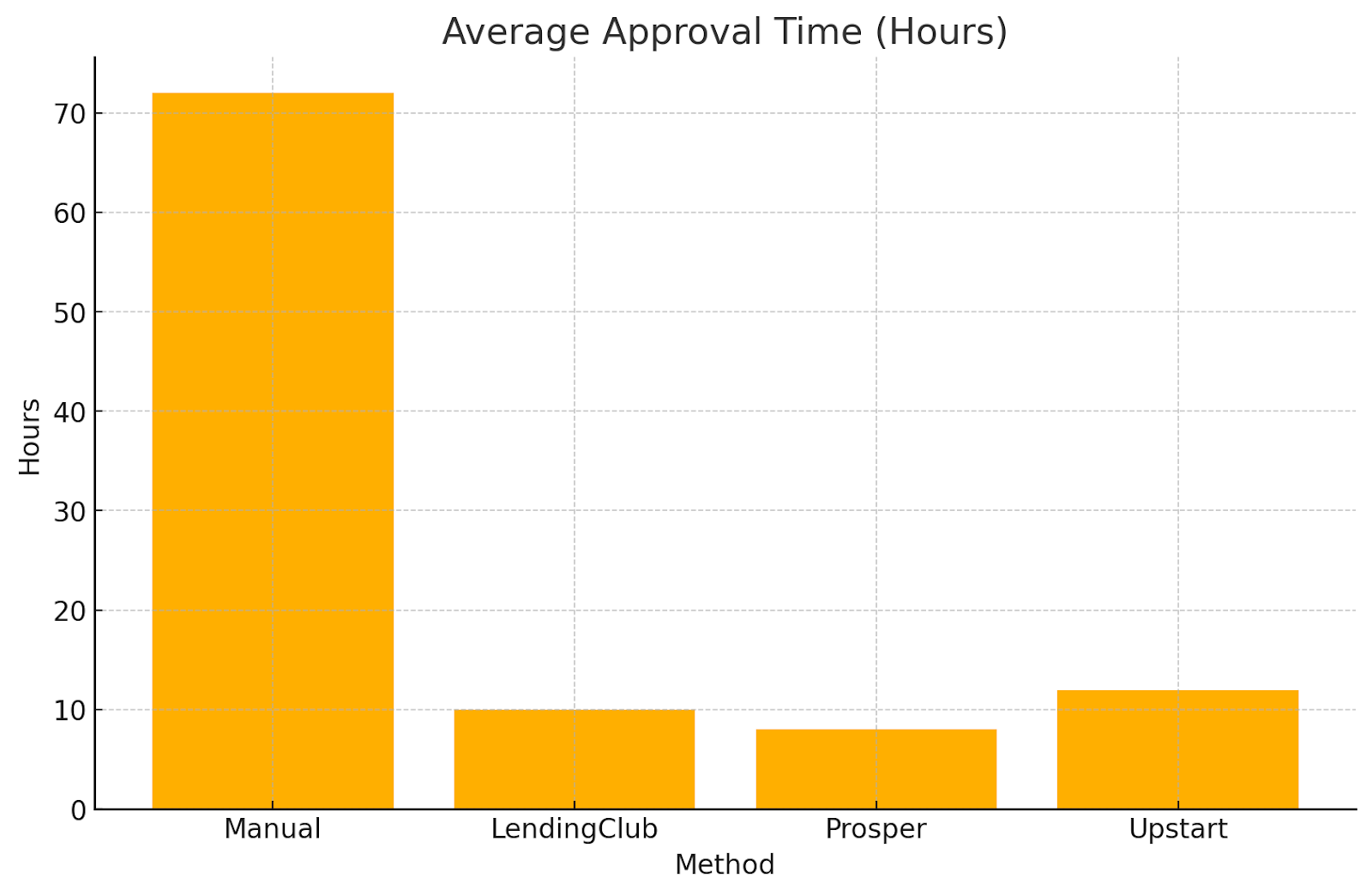

Rapidez e Eficiência

Acelera as aprovações de empréstimos de dias ou semanas para apenas alguns minutos. Este rápido retorno é uma ajuda real para sites de crowdlending que lidam com muitos pequenos empréstimos todos os dias. Plataformas como 8empresta contar com decisões rápidas para manter as coisas a funcionar sem problemas. Respostas rápidas tornam os mutuários mais felizes e atraem mais investidores.

Poupança de Custos

Cortar grande parte do trabalho manual reduz os custos para plataformas de crowdlending que funcionam com orçamentos apertados. Essas poupanças podem transformar-se em taxas mais baixas para os mutuários e melhores retornos para os investidores. Esta vantagem torna estas plataformas mais competitivas do que os bancos da velha escola.

Consistência e Objetividade

Os sistemas automatizados tratam todas as aplicações da mesma maneira, o que elimina o preconceito pessoal e mantém as decisões justas. Essa equidade cria confiança junto dos investidores que precisam de classificações de risco confiáveis. Também ajuda a manter a qualidade do empréstimo elevada, prevenindo erros humanos.

Escalabilidade

Quando as plataformas de crowdlending crescem, precisam de uma forma de lidar com mais aplicações sem contratar mais pessoal. A subscrição automatizada é ampliada facilmente, para que os sites possam expandir-se sem esticar as suas equipas demasiado escassas. Isso é fundamental para plataformas que servem pessoas em todo o mundo, onde podem enfrentar uma procura quase infinita.

Decisões orientadas por dados

Algoritmos inteligentes olham para tudo, desde pontuações de crédito e rendimentos a históricos de trabalho e até atividades online. Esta abordagem de imagem completa geralmente encontra bons mutuários que os métodos mais antigos perdem. Alguns sistemas combinam dados tradicionais e alternativos para verificações de crédito instantâneas e precisas. Assim, os credores sabem que estão a fazer escolhas sólidas.

Contras da Subscrição Automatizada no Crowdlending

Apesar dos seus benefícios, a subscrição automatizada apresenta desvantagens notáveis.

Risco de Viés

Os algoritmos parecem justos, mas podem repetir padrões injustos quando aprendem com dados tendenciosos. Um estudo da Universidade de Lehigh mostraram que alguns modelos de crédito recusavam mais candidatos negros e lhes cobravam taxas mais elevadas do que os candidatos brancos com perfis semelhantes.

A Reserva Federal também detetou lacunas nas taxas de negação que podem vir de preconceitos ocultos ou falta de informação. No crowdlending, isso pode prejudicar diversos grupos de mutuários, pelo que são necessários controlos fortes de empréstimos justos.

Grupo Demográfico

Taxa de Negação (%)

Falta de Flexibilidade

Os sistemas automatizados seguem regras pré-configuradas e podem cair em caso de situações invulgares. Alguém com rendimentos irregulares ou com uma história financeira única pode ser injustamente negado. Os subscritores humanos podem olhar para os detalhes da vida e fazer julgamentos. As ferramentas automatizadas não conseguem corresponder a esse tipo de avaliação pessoal.

Dependência da Qualidade dos Dados

Boas decisões precisam de bons dados. Se os dados estiverem errados ou antigos, o sistema poderá aprovar um mutuário arriscado ou recusar um seguro. Este problema cresce quando os dados vêm de fontes externas. Dados conectados e atualizados são fundamentais para que a automação possa funcionar bem.

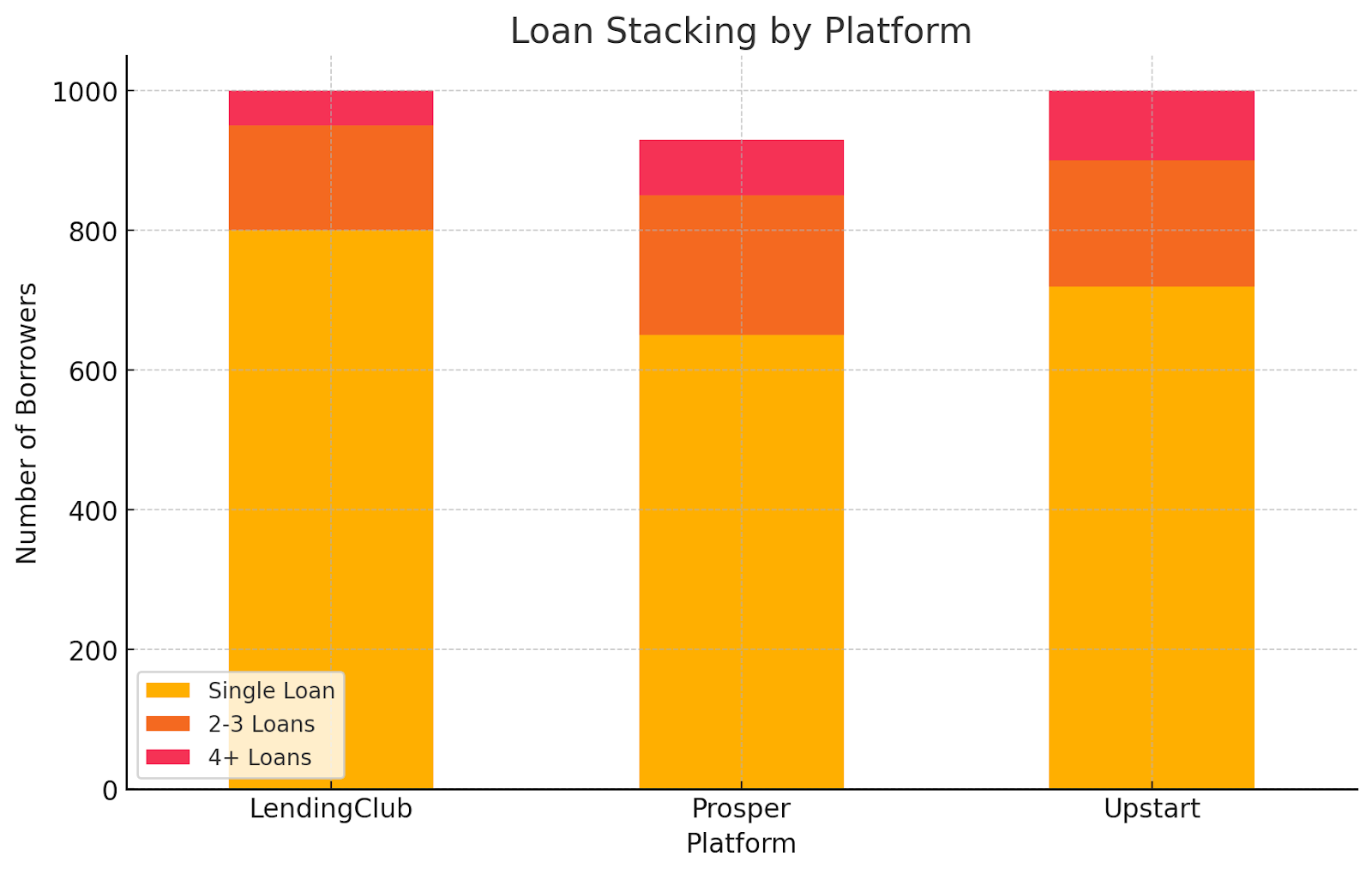

Potencial de Empilhamento

O empilhamento acontece quando os mutuários contraem vários empréstimos num curto espaço de tempo, muitas vezes escondendo a sua dívida total. Os sistemas automatizados podem não captar isto, e as pessoas podem acabar por tomar empréstimos em excesso. Este risco afeta tanto a plataforma como os seus investidores, especialmente no crowdlending onde cada site funciona por conta própria.

Riscos Regulatórios e de Compliance

O software de subscrição deve seguir leis como a Equal Credit Opportunity Act (ECOA) e o Regulamento B. Não deve tratar a idade ou outras características protegidas injustamente. Os reguladores observam de perto estes sistemas quanto a enviesamentos. A NAFCU levantou alarmes sobre as diferenças baseadas na idade, e Gabinete de Protecção Financeira do Consumidor (CFPB) alertou sobre viés em verificações automatizadas. Manter os algoritmos atualizados para cumprir as regras leva tempo e recursos.

Abordar os Desafios

Para reduzir os riscos na subscrição automatizada, as plataformas de crowdlending podem tomar as seguintes medidas.

- Auditorias e verificações regulares: Realizar revisões de modelos de subscrição num horário definido. Encontre e corrija preconceitos ou erros. Mantenha-se em linha com as regras de crédito justo.

- Use dados variados e justos: Treine os modelos em dados de muitos grupos diferentes. Isso reduz os velhos preconceitos que podem surgir. Responde também às preocupações com o preconceito racial na IA.

- Mix machine work com revisão humana: Deixe o sistema lidar com a maioria dos casos, mas sinalizar os complicados. Depois peça a uma pessoa que intervém para fazer a chamada. Esta mistura acelera empréstimos simples, ao mesmo tempo que dá espaço para julgamento quando é necessário, para que nenhum caso seja apressado.

- Fortalecer verificações de dados: coloque em prática etapas de verificação fortes. Certifique-se de que todas as informações do mutuário estão precisas e completas. Isso corrige o problema dos modelos engasgados com dados defeituosos ou ausentes.

- Partilhe ideias em toda a indústria: junte-se a outras plataformas ou grupos comerciais para reunir dados sobre os níveis totais da dívida. Identificar os mutuários que assumem demasiados empréstimos de uma só vez. Juntar esforços como o Small Business Finance Exchange pode ajudar a parar o empilhamento antes de começar.

Exemplos do Mundo Real e Casos de Estudo

Histórias específicas mostram tanto os pontos positivos como os obstáculos. O LendingClub, um conhecido site de crowdlending, usa agora um processo automatizado que analisa centenas de detalhes em vez de pontos de corte fixos para aprovar mutuários que poderiam ter sido rejeitados antes.

No entanto, o LendingClub e outras plataformas tiveram problemas quando algumas pessoas contraíram vários empréstimos ao mesmo tempo, mostrando a necessidade de verificações mais fortes. Investigação de Universidade de Lehigh e o Reserva Federal também destaca preocupações de preconceito, revelando lacunas raciais nas escolhas de hipotecas impulsionadas por IA que provavelmente também são transportadas para o crowdlending.

Conclusão

A subscrição automatizada mudou muito o crowdlending. Os empréstimos agora se movem mais rápido e custam menos, e as plataformas podem lidar com mais aplicações sem suar a transpiração. Verifica cada ficheiro sempre da mesma maneira, para que os pequenos credores possam crescer e enfrentar os bancos. Ainda assim, não é perfeito. O preconceito pode falhar, as regras podem parecer demasiado rígidas e os dados insuficientes levam a escolhas inadequadas. Há também a possibilidade de muitos empréstimos se acumularem, mais o labirinto de regulamentos para navegar.

Enfrentar estas questões de frente faz toda a diferença. Os crowdlenders podem criar verificações contra enviesamentos e manter os seus dados limpos. Podem ajustar as regras quando a vida não se encaixa numa fórmula e ficar a par das novas leis. Fazê-lo junta velocidade e justiça. À medida que o campo avança, observar os riscos e manter-se flexível ajudará tanto os mutuários como os investidores a aproveitar o melhor desta tecnologia.

8lends é uma plataforma espetacular quando se trata de subscrição eficiente, proporcionando oportunidades justificadas para aqueles que são realmente fortes candidatos a mutuários e retornos lucrativos com pouca ou nenhuma desvantagem. 8lends ainda não experimentou um pagamento em atraso.