Otomatik Sigortacılık Nedir?

Otomatik sigorta, kredi başvurularını kontrol etmek için yapay zeka ve makine öğrenimi kullanır. Daha dolu bir resim oluşturmak için şeylere bakar:

- kredi puanları

- gelir

- iş geçmişi

- sosyal medya etkinliğinin parçaları

- harcama kayıtları

El ile sigorta yapmak zaman alır ve her kişinin kendi yargısına dayanır. Kitle kredisi siteleri o kadar çok krediyi ele alır ki, işleri devam ettirmek için otomasyona güvenirler. Kararları hızlandırır ve daha adil hissettirir, ancak dikkatli bir şekilde ele alınması gereken bazı sorunları beraberinde getirir.

Kitle Kredinlemede Otomatik Sigortacılığın Artıları

Otomatik sigorta, kitle kredisi platformları için çeşitli avantajlar sunar:

Hız ve Verimlilik

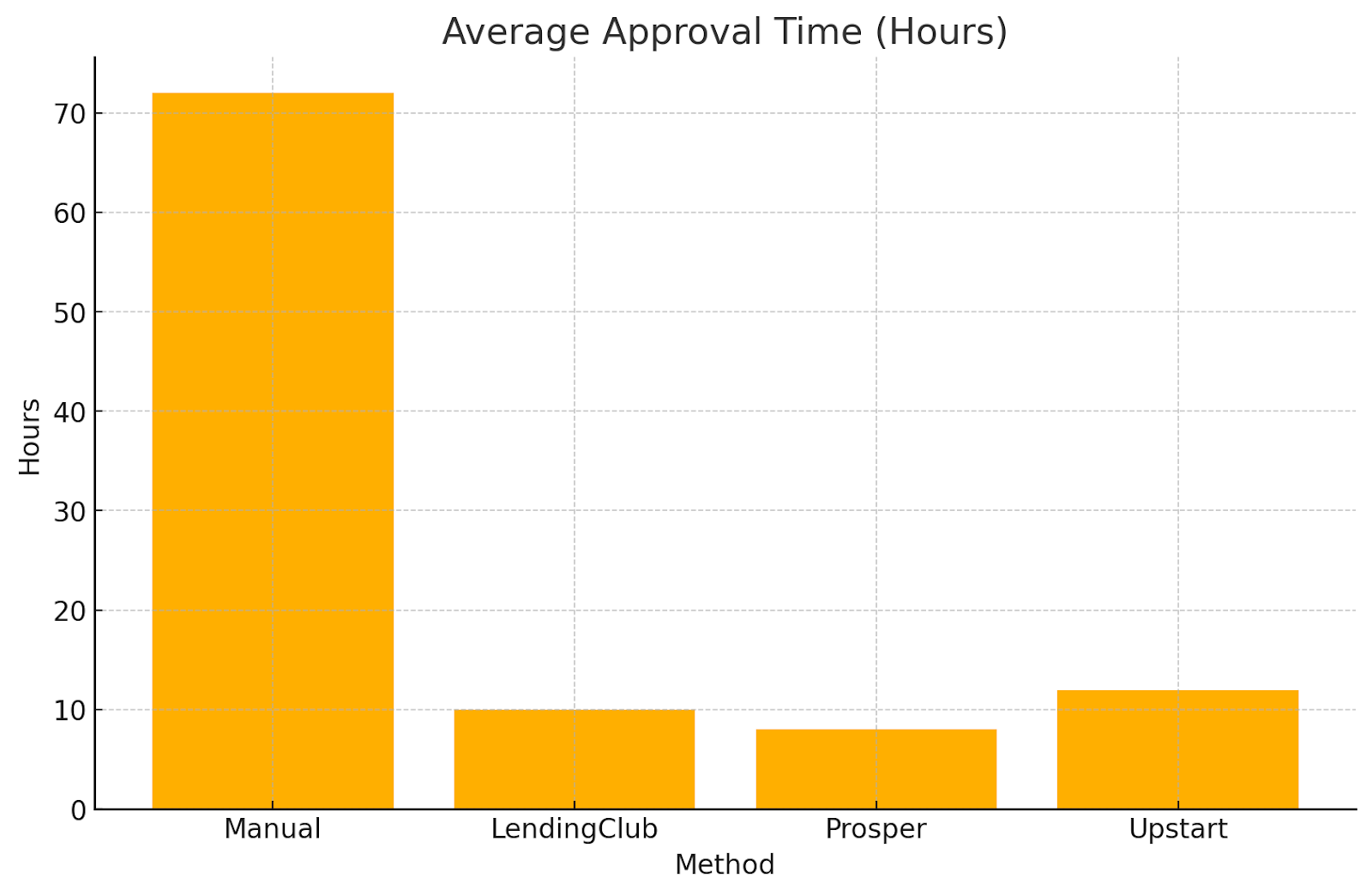

Kredi onaylarını günlerden veya haftalardan dakikalara kadar hızlandırır. Bu hızlı geri dönüş, her gün birçok küçük krediyle ilgilenen kitle kredisi siteleri için gerçek bir yardımcıdır. Gibi platformlar 8ödünç İşlerin sorunsuz ilerlemesini sağlamak için hızlı kararlara güvenin. Hızlı yanıtlar borçluları daha mutlu eder ve daha fazla yatırımcı çeker.

Maliyet Tasarrufu

Manuel çalışmaların çoğunu kesmek, dar bütçelerle çalışan kitle kredisi platformlarının maliyetlerini düşürür. Bu tasarruflar borçlular için daha düşük oranlara ve yatırımcılar için daha iyi getirilere dönüşebilir. Bu avantaj, bu platformları eski usul bankalardan daha rekabetçi hale getiriyor.

Tutarlılık ve Nesnellik

Otomatik sistemler her uygulamayı aynı şekilde ele alır, bu da kişisel önyargıları ortadan kaldırır ve kararları adil tutar. Bu adalet, güvenilir risk derecelendirmelerine ihtiyaç duyan yatırımcılarla güven oluşturur. Ayrıca insan hatalarını önleyerek kredi kalitesinin yüksek kalmasına yardımcı olur.

Ölçeklenebilirlik

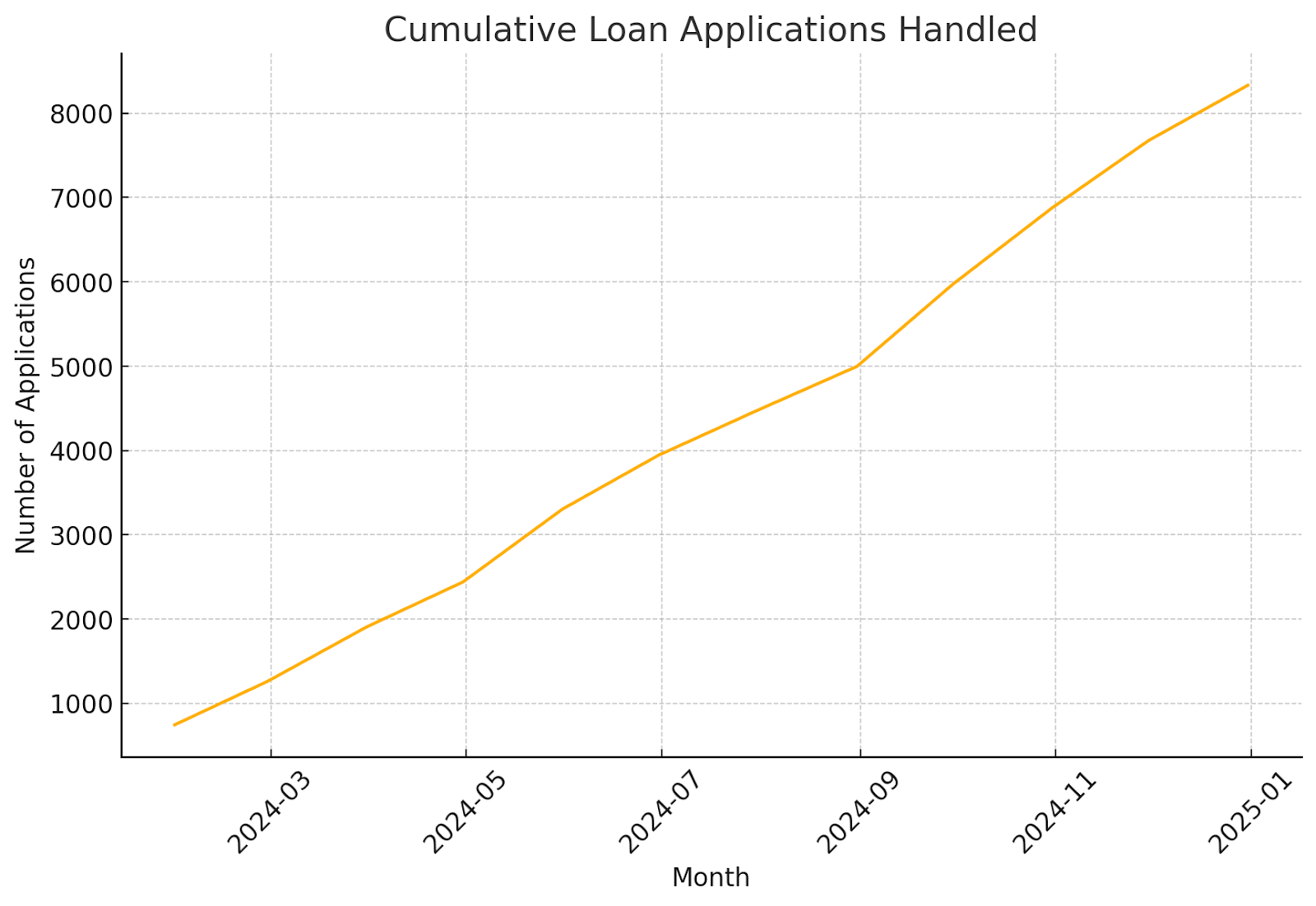

Kitle kredisi platformları büyüdüğünde, daha fazla personel işe almadan daha fazla uygulamayı ele almanın bir yoluna ihtiyaçları vardır. Otomatik sigortacılık kolayca ölçeklenir, böylece siteler ekiplerini fazla zorlamadan genişleyebilir. Bu, neredeyse sonsuz taleple karşılaşabilecekleri dünyanın dört bir yanındaki insanlara hizmet veren platformlar için anahtardır.

Veriye Dayalı Kararlar

Akıllı algoritmalar, kredi puanları ve gelirden iş geçmişlerine ve hatta çevrimiçi etkinliklere kadar her şeye bakar. Bu tam resim yaklaşımı genellikle eski yöntemlerin kaçırdığı iyi borçluları tespit eder. Bazı sistemler, anlık, kesin kredi kontrolleri için geleneksel ve alternatif verileri harmanlamaktadır. Böylece borç verenler sağlam seçimler yaptıklarını biliyorlar.

Kitle Kredilerinde Otomatik Sigortacılığın Eksileri

Avantajlarına rağmen, otomatik sigortacılığın dikkate değer dezavantajları vardır.

Önyargı Riski

Algoritmalar adil görünüyor, ancak önyargılı verilerden öğrendiklerinde haksız kalıpları tekrarlayabilirler. Bir Lehigh Üniversitesi çalışması bazı borç verme modellerinin daha fazla siyah başvuru sahibini reddettiğini ve benzer profillere sahip beyaz başvuru sahiplerinden daha yüksek oranlar talep ettiğini gösterdi.

Federal Rezerv ayrıca, gizli önyargılardan veya eksik bilgilerden kaynaklanabilecek reddetme oranlarında boşluklar tespit etti. Kitle kredilendirmesinde, bu çeşitli borçlu gruplarına zarar verebilir, bu nedenle güçlü adil borç verme kontrollerine ihtiyaç vardır.

Demografik Grup

Reddedilme Oranı (%)

Esneklik eksikliği

Otomatik sistemler önceden yapılandırılmış kurallara uyar ve olağandışı durumlar durumunda çökebilir. Düzensiz geliri veya türünün tek örneği bir finansal hikayesi olan biri haksız yere reddedilebilir. İnsan sigortacılar yaşam ayrıntılarına bakabilir ve yargılama çağrıları yapabilir. Otomatik araçlar bu tür bir kişisel incelemeyle eşleşemez.

Veri Kalitesine Bağımlılık

İyi kararlar iyi verilere ihtiyaç duyar. Veriler yanlış veya eskiyse, sistem riskli bir borçluyu onaylayabilir veya güvenli olanı reddedebilir. Veriler dış kaynaklardan geldiğinde bu sorun büyür. Bağlantılı, güncel veriler otomasyonun iyi çalışabilmesi için anahtardır.

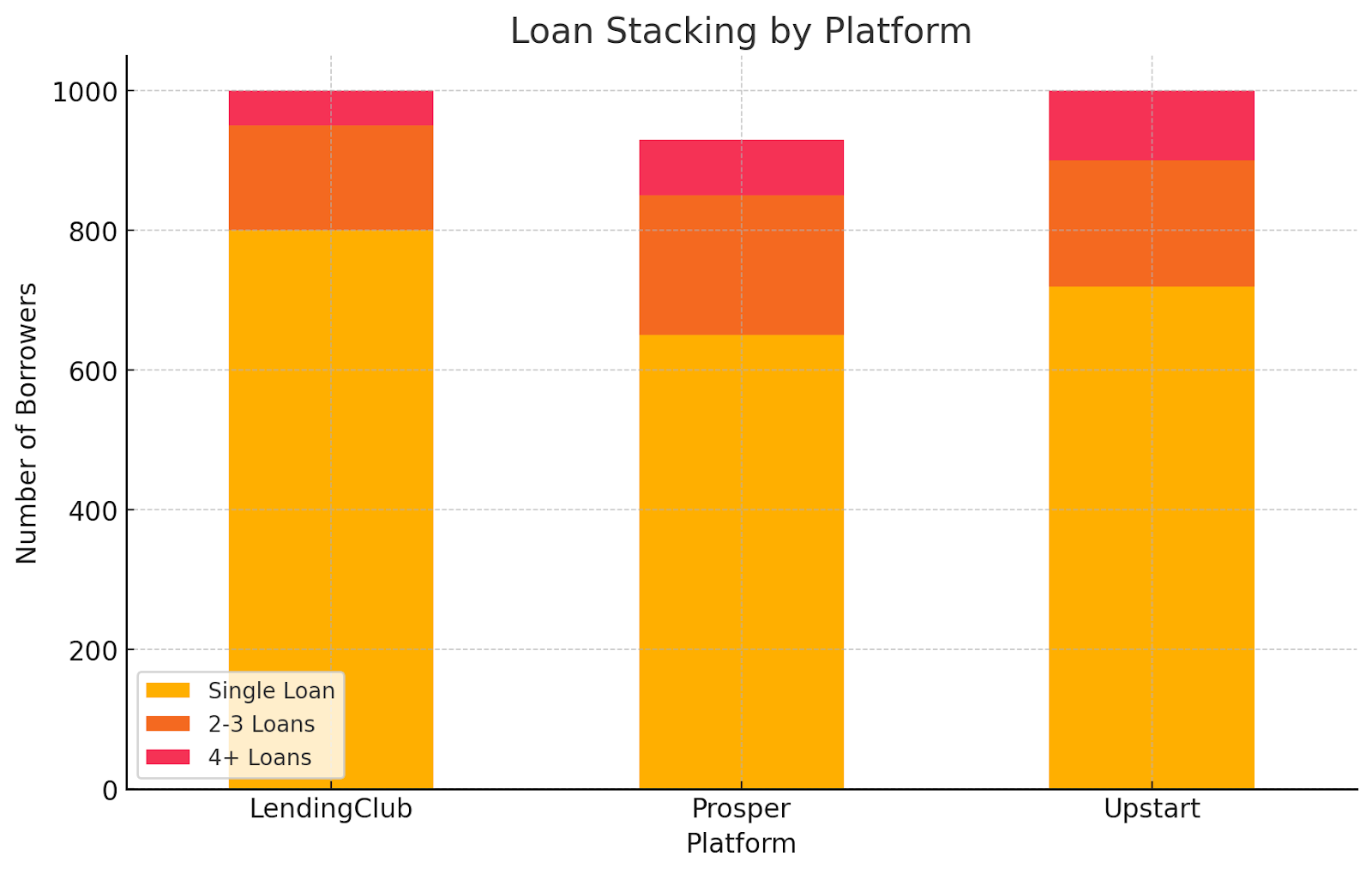

İstifleme Potansiyeli

İstifleme, borçlular kısa sürede birkaç kredi aldığında ve genellikle toplam borçlarını gizlediğinde gerçekleşir. Otomatik sistemler bunu yakalayamayabilir ve insanlar aşırı borç alabilir. Bu risk, özellikle her sitenin kendi başına çalıştığı kitle kredilendirmesinde hem platformu hem de yatırımcılarını etkiler.

Mevzuat ve Uyum Riskleri

Sigortacılık yazılımı, Eşit Kredi Fırsatı Yasası (ECOA) ve B Yönetmeliği gibi yasalara uymalıdır. Yaşa veya diğer korunan özelliklere haksız davranmamalıdır. Düzenleyiciler bu sistemleri önyargı açısından yakından izler. NAFCU, yaşa dayalı farklılıklar hakkında alarm verdi, ve Tüketici Mali Koruma Bürosu (CFPB) otomatik kontrollerdeki önyargı konusunda uyardı. Kuralları karşılamak için algoritmaları güncel tutmak zaman ve kaynak gerektirir.

Zorlukları Ele Almak

Otomatik sigortacılıkta riskleri azaltmak için kitle kredisi platformları aşağıdaki adımları atabilir.

- Düzenli denetimler ve kontroller: Sigortacılık modellerinin gözden geçirmelerini belirli bir programa göre gerçekleştirin. Önyargıları veya hataları bulun ve düzeltin. Adil borç verme kurallarına uyun.

- Çeşitli ve adil veriler kullanın: Modelleri birçok farklı gruptan gelen veriler üzerinde eğitin. Bu, içeri girebilecek eski önyargıları azaltır. Ayrıca yapay zekadaki ırksal önyargı hakkındaki endişeleri de yanıtlıyor.

- Makine çalışmasını insan incelemesiyle karıştırın: Sistemin çoğu durumu ele almasına izin verin, ancak zor olanları işaretleyin. Ardından aramayı yapmak için bir kişinin devreye girmesini sağlayın. Bu karışım, basit kredileri hızlandırırken ihtiyaç duyulduğunda yargılamaya yer verir, böylece hiçbir dava aceleye getirilmez.

- Veri kontrollerini güçlendirin: Güçlü doğrulama adımları uygulayın. Tüm borçlu bilgilerinin doğru ve eksiksiz olduğundan emin olun. Bu, modellerin kötü veya eksik verilerle boğulması sorununu giderir.

- Sektör genelinde içgörüleri paylaşın: Toplam borç seviyelerine ilişkin verileri bir araya getirmek için diğer platformlar veya ticaret gruplarıyla ekip kurun. Aynı anda çok fazla kredi alan spot borçlular. Small Business Finance Exchange gibi çabalara katılmak, başlamadan önce istiflemenin durdurulmasına yardımcı olabilir.

Gerçek Dünya Örnekleri ve Vaka Çalışmaları

Belirli hikayeler hem iyi noktaları hem de engelleri gösterir. Tanınmış bir kitle kredisi sitesi olan LendingClub, artık daha önce reddedilmiş olabilecek borçluları onaylamak için sabit kesintiler yerine yüzlerce ayrıntıya bakan otomatik bir süreç kullanıyor.

Yine de LendingClub ve diğer platformlar, bazı insanlar aynı anda birkaç kredi aldığında sorun yaşadı ve daha güçlü kontrollere ihtiyaç duyulduğunu gösterdi. Tarafından araştırma Lehigh Üniversitesi ve Federal Rezerv ayrıca önyargı endişelerini vurgular ve muhtemelen kitle kredilendirmesine de taşınan yapay zeka odaklı ipotek seçimlerinde ırksal boşlukları ortaya çıkarır.

Sonuç

Otomatik sigorta, kitle kredilendirmesini büyük ölçüde değiştirdi. Krediler artık daha hızlı hareket ediyor ve daha az maliyetli, ve platformlar terlemeden daha fazla uygulamayı halledebilir. Her dosyayı her seferinde aynı şekilde kontrol eder, böylece küçük borç verenler büyüyebilir ve bankalara karşı koyabilir. Yine de mükemmel değil. Önyargı içeri girebilir, kurallar çok katı gelebilir ve zayıf veriler kötü seçimlere yol açar. Ayrıca çok fazla kredinin birikme olasılığı ve gezinmek için düzenlemeler labirenti var.

Bu sorunlarla kafa kafaya yüzleşmek tüm farkı yaratır. Crowdlenders önyargılara karşı kontroller oluşturabilir ve verilerini temiz tutabilir. Hayat bir formüle uymadığında kuralları değiştirebilir ve yeni yasalardan haberdar olabilirler. Bunu yapmak hız ve adaleti bir araya getirir. Alan ilerledikçe, riskleri izlemek ve esnek kalmak hem borçluların hem de yatırımcıların bu teknolojiden en iyi şekilde yararlanmasına yardımcı olacaktır.

8lends, etkili sigortacılık söz konusu olduğunda muhteşem bir platformdur, gerçekten güçlü borçlu adayları olanlar için haklı fırsatlar ve dezavantajı çok az veya hiç olumsuz olmayan kazançlı getiriler sunar. 8lends henüz bir temerrüt veya geç ödeme yaşamadı.