Esta Plataforma está a jogar de acordo com o Rulebook?

Nunca conduz sem travões. Então, porque é que investiria através de uma plataforma P2P que não é licenciada ou regulamentada?

Não há garantia de que a plataforma siga quaisquer padrões legais ou éticos sem supervisão financeira. O seu dinheiro pode estar exposto a má gestão, e muitas vezes há pouco recurso se as coisas correrem mal na ausência de regulamentação.

É por isso que verificar o estado regulatório de uma plataforma deve ser o seu primeiro passo. Não invista se a plataforma não tiver esta marca de verificação. Em muitas regiões, as autoridades financeiras ou organizações de autorregulação têm a tarefa de monitorizar as plataformas P2P para garantir que operam de forma justa e transparente. Na Suíça, por exemplo,

O membro da PolyReg Services GmbH mantém padrões financeiros de primeira linha e é submetido a auditorias regulares. Esta plataforma segue as leis Anti-Lavagem de Dinheiro (AML) e de proteção de dados. Todas estas credenciais dão-lhe a tranquilidade de estar a lidar com uma empresa que prioriza a transparência e a prestação de contas.

Quantos empréstimos estão em desmoronamento nesta plataforma?

Pretende manter o nível de risco o mais baixo possível. É por isso que tem de saber a taxa de incumprimento.

Uma taxa de incumprimento elevada é uma bandeira vermelha. Reflete frequentemente uma má triagem dos mutuários ou um ambiente instável de concessão de empréstimos. Os retornos esperados podem encolher rapidamente ou mesmo transformar-se em perdas se demasiados mutuários incumprirem.

Um investidor distribuiu 5.000 euros em 10 empréstimos numa plataforma com uma taxa de incumprimento de 10%. Isto significa que um mutuário pode não reembolsar, e pode perder 500€. O valor pode acabar com grande parte dos juros que ganhou nos outros empréstimos. É por isso que deve investir através de plataformas com procedimentos rigorosos de verificação e um histórico de reembolso comprovado.

Uma taxa de inadimplência mais baixa deixá-lo-á mais confiante em proteger o seu principal e obter retornos consistentes.

Quem é que passa pela corda de veludo da plataforma?

Isso é óbvio, mas a maioria dos investidores ainda fica de fora. O processo de triagem da plataforma determina quão bem ela pode filtrar candidatos arriscados e proteger o seu investimento.

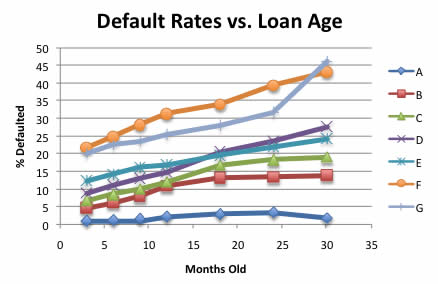

Taxas de incumprimento versus idade do empréstimo

Uma plataforma fiável avaliará os mutuários com base no histórico de crédito e verificação de rendimentos. Alguns chegam a verificar a estabilidade do emprego e o comportamento de reembolso passado. As suas hipóteses de enfrentar inadimplências aumentam significativamente se não houver um sistema de verificação rigoroso.

Certifique-se de verificar os níveis de transparência. Uma plataforma confiável deve dar aos investidores acesso a perfis de mutuários e pontuações de risco com base no desempenho histórico do empréstimo. Estes insights eliminam suposições cegas. Vai ver a quem está a emprestar e o desempenho dos empréstimos semelhantes aos deles.

Muitas plataformas classificam a qualidade do empréstimo usando graus de risco ou categorias de mutuários. Um mutuário de Grau A pode oferecer retornos anuais de 8% com risco mínimo, enquanto um mutuário de Grau D poderia prometer retornos de 18%, mas com uma chance muito maior de incumprimento. Deve saber como equilibrar potenciais retornos com riscos aceitáveis.

Como é que a Plataforma transforma o risco em recompensa no papel?

Precisa perceber que tipo de retorno esperar antes de colocar o seu dinheiro numa plataforma de empréstimo P2P. Investidores experientes também descobrem como são calculados.

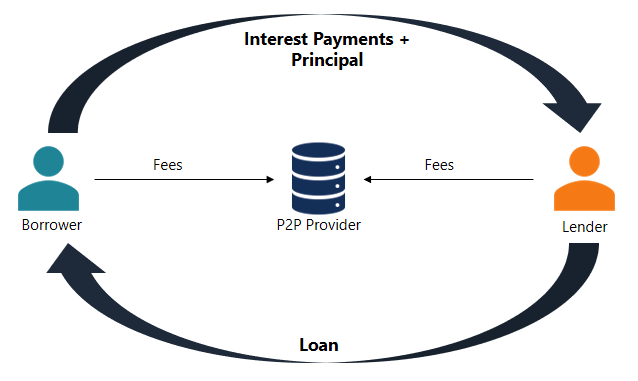

Como os credores ganham

Algumas plataformas de crowdlending oferecem taxas de juro fixas, enquanto outras fornecem estimativas que podem flutuar com base no desempenho do mutuário. Os retornos fixos dão mais previsibilidade e são muitas vezes pagos mensalmente. Os investidores obtêm um fluxo constante de rendimentos passivos. Se investir 1.000€ num empréstimo que oferece 14% de juros anuais, poderá ganhar cerca de 140€ ao longo de 12 meses. Além disso, vai começar a receber juros em apenas 30 dias.

Qual é o plano de backup se um mutuário parar de pagar?

Esta é uma pergunta óbvia que todo investidor inteligente deve fazer antes de entrar no crédito P2P. As melhores plataformas têm sistemas de recuperação reais em funcionamento. Estes vão desde a perseguição de pagamentos até o uso de ações legais ou coletores de terceiros. Não te deixam pendurado.

Não se esqueça de perguntar se os empréstimos são apoiados por redes de segurança embutidas, como seguros ou fundos de reserva. A paz de espírito faz parte do regresso. Por isso, opte sempre por plataformas que sejam transparentes sobre o seu processo default.

O meu investimento é armazenado separadamente ou combinado com o de todos os outros?

A resposta a esta pergunta vai dizer-lhe se uma plataforma valoriza a confiança do investidor e leva o risco a sério. Uma conta segregada significa essencialmente que os seus fundos são mantidos separados das contas operacionais da plataforma. Os seus investimentos serão fortificados se a plataforma enfrentar problemas financeiros.

Informe-se também se a plataforma tem um fundo de reserva ou de proteção. Alguns sites reservam uma reserva de dinheiro para cobrir parcialmente as perdas dos credores quando os mutuários deixam de pagar. Esta rede de segurança amortece o golpe dos reembolsos perdidos.

Até onde posso espalhar o meu risco?

Nada grita novato do que colocar todo o seu dinheiro num empréstimo. Investidores inteligentes distribuem os seus fundos em vários empréstimos para reduzir o risco. O recibo de um mutuário não deve afundar todo o navio.

As melhores plataformas P2P facilitam isso com ferramentas de auto-diversificação. 8empresta vai um passo adiante. Oferece variedade e prospera nela. Pode investir em vastas indústrias e apoiar PME reais em toda a Europa.

Aqui estão alguns dos projetos:

- Empréstimos ao Consumidor: O projeto de crédito ao consumidor da 8lend's na Bulgária oferece um prazo curto de 8 meses com retornos de até 21,5%. Faltam apenas 27.055€ para financiar.

- Smart Italia: Este projeto promete rendimentos de 15,7%. Possui também um forte apoio de ativos e uma notação de crédito de 9/10.

- Wine Way Fase II: Este projeto quase totalmente subscrito oferece 14,7% de retorno ao longo de 16 meses. Tem um rácio loan-to-value (LTV) de 56% e uma pontuação de risco de 7/10.

- Wine Way Fase 4: A maioria dos investidores optou por este programa devido ao seu 13,9% de rendimento e pagamentos mensais. Também tem stock de vinho como garantia e uma pontuação de crédito impecável de 10/10.

- Energia Verde: Este projeto sediado na Itália oferece um retorno de 15,7% (mais um bónus de 1%) num prazo de 12 meses. É garantido por ativos e apoiado por uma empresa com classificação 9/10 com um LTV de 36%.

- Projetos de Estoque: Os Projetos eStock na Áustria garantem juros de 14,9%, prazos de 14 meses e forte apoio colateral. Este investimento vem também com a confiança de uma notação de risco 8/10.

Quem está realmente no comando?

As plataformas de crédito P2P estão a usar IA para permitir aprovações de empréstimos mais rápidas e avaliações de risco em tempo real. Esta tecnologia também está a ajudar a facilitar as experiências dos investidores. Infelizmente, os algoritmos não conseguem suportar a turbulência do mercado. É por isso que temos de olhar para além da tecnologia e examinar quem está a conduzir a plataforma.

A equipa de gestão tem experiência em análise de risco ou crédito? Já navegaram em mercados voláteis antes? Além disso, verifique se a equipa de liderança entende quando anular algoritmos e adaptar-se às novas realidades do mercado.

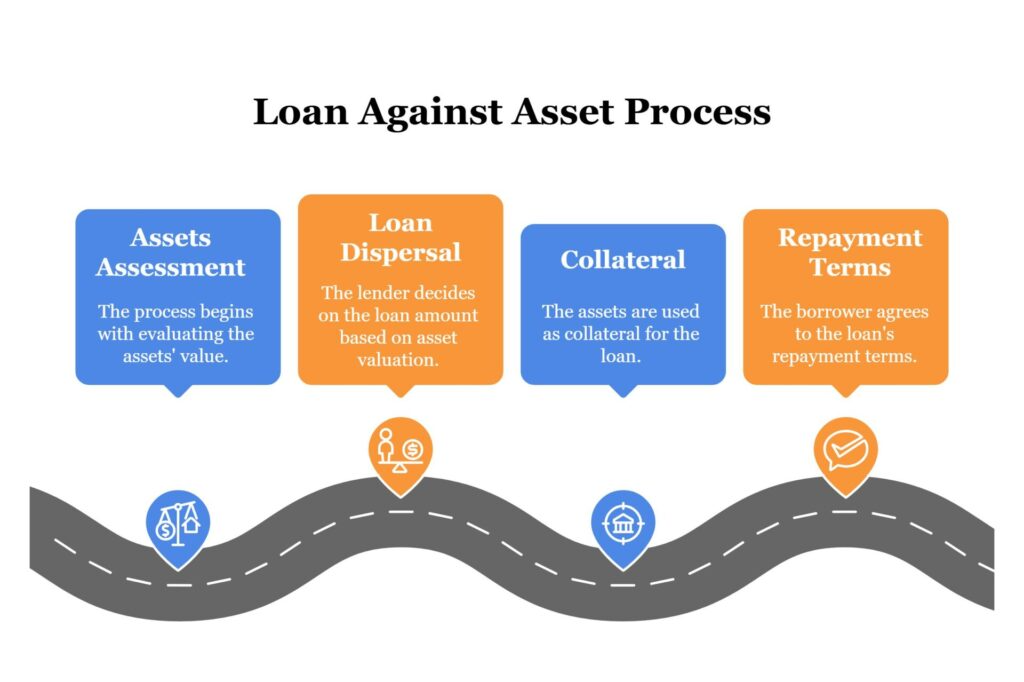

Existe algo tangível para recuperar se um mutuário entrar em incumprimento?

Porque é que saltaria de paraquedas sem pára-quedas? Está a apostar puramente na confiança se não tiver garantia para amortecer uma queda. Portanto, verifique se os empréstimos são apoiados por algo real antes de investir em qualquer plataforma P2P.

O processo de concessão de empréstimos com base em garantias

Os empréstimos garantidos utilizam garantias como rede de segurança. A plataforma pode apreender e vender o ativo para recuperar fundos se o mutuário entrar em incumprimento. É uma das formas mais inteligentes de reduzir o risco e proteger o seu dinheiro. Os empréstimos não garantidos não oferecem tal recuo. Se o mutuário desaparecer, o mesmo pode acontecer com o seu investimento. É por isso que os investidores sérios geralmente se inclinam para plataformas que priorizam empréstimos lastrados por ativos.

Quer uma plataforma que trate o seu dinheiro com a mesma cautela e clareza que você? A 8lends oferece oportunidades de investimento de alto rendimento, sem comissões e garantidas por garantias, avaliadas por verdadeiros especialistas — não apenas algoritmos.