Cette plateforme joue-t-elle selon les règles ?

On ne conduit jamais sans freins. Alors pourquoi investir via une plateforme P2P qui n'est ni agréée ni réglementée ?

Rien ne garantit que la plateforme respecte des normes légales ou éthiques sans supervision financière. Votre argent pourrait être exposé à une mauvaise gestion, et il n'y a souvent que peu de recours si les choses tournent mal en l'absence de réglementation.

C'est pourquoi la vérification du statut réglementaire d'une plateforme devrait être votre première étape. N'investissez pas si la plateforme n'a pas cette coche. Dans de nombreuses régions, les autorités financières ou les organismes d'autorégulation sont chargés de surveiller les plateformes P2P afin de s'assurer qu'elles fonctionnent de manière équitable et transparente. En Suisse, par exemple,

Le membre de PolyReg Services GmbH respecte les normes financières les plus strictes et est soumis à des audits réguliers. Cette plateforme respecte les lois sur la lutte contre le blanchiment d'argent (AML) et la protection des données. Toutes ces informations d'identification vous permettent de savoir que vous faites affaire avec une entreprise qui donne la priorité à la transparence et à la responsabilité.

Combien de prêts font faillite sur cette plateforme ?

Vous voulez maintenir le niveau de risque le plus bas possible. C'est pourquoi vous devez connaître le taux de défaut.

Un taux de défaut élevé est un signal d'alarme. Cela reflète souvent une mauvaise sélection des emprunteurs ou un environnement de prêt instable. Vos rendements escomptés peuvent rapidement diminuer, voire se transformer en pertes si un trop grand nombre d'emprunteurs font défaut.

Un investisseur a réparti 5 000€ sur 10 prêts sur une plateforme avec un taux de défaut de 10 %. Cela signifie qu'un emprunteur peut ne pas rembourser et vous pourriez perdre 500€. Le montant peut effacer une grande partie des intérêts que vous avez gagnés sur les autres prêts. C'est pourquoi vous devez investir via des plateformes dotées de procédures de vérification strictes et d'un historique de remboursement prouvé.

Un taux de défaut inférieur vous permettra de protéger votre capital en toute confiance et d'obtenir des rendements constants.

Qui franchit la corde de velours de la plateforme ?

C'est évident, mais la plupart des investisseurs passent toujours à côté de cette opportunité. Le processus de sélection de la plateforme détermine dans quelle mesure elle peut filtrer les candidats risqués et protéger votre investissement.

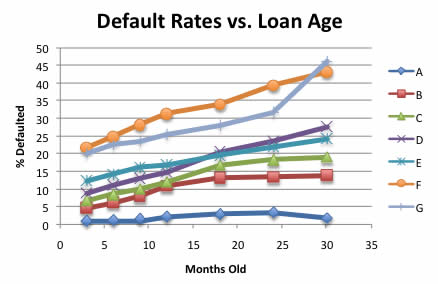

Taux de défaut par rapport à l'âge du prêt

Une plateforme fiable évaluera les emprunteurs en fonction de leurs antécédents de crédit et de la vérification des revenus. Certains vont même jusqu'à vérifier la stabilité de l'emploi et les comportements antérieurs en matière de remboursement. Vos chances de faire face à des défauts de paiement augmentent considérablement s'il n'existe pas de système de vérification rigoureux.

Assurez-vous de vérifier les niveaux de transparence. Une plateforme fiable doit permettre aux investisseurs d'accéder aux profils des emprunteurs et aux scores de risque sur la base des performances historiques des prêts. Ces informations permettent d'éliminer les suppositions aveugles. Vous verrez à qui vous prêtez et comment se sont comportés des prêts similaires au leur.

De nombreuses plateformes classent la qualité des prêts en fonction de niveaux de risque ou de catégories d'emprunteurs. Un emprunteur de catégorie A peut offrir des rendements annuels de 8 % avec un risque minimal, tandis qu'un emprunteur de catégorie D pourrait promettre des rendements de 18 % mais avec un risque de défaut beaucoup plus élevé. Vous devez savoir comment équilibrer les rendements potentiels par rapport à un risque acceptable.

Comment la plateforme transforme-t-elle le risque en récompense sur le papier ?

Vous devez comprendre à quel type de rendement vous attendre avant de placer votre argent sur une plateforme de prêt P2P. Les investisseurs avertis découvrent également comment ils sont calculés.

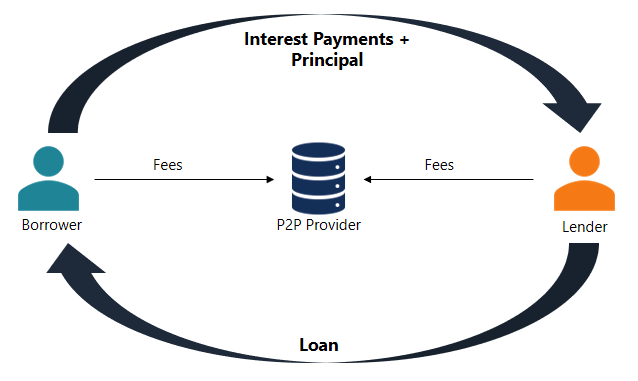

Comment gagnent les prêteurs

Certaines plateformes de crowdlending proposent des taux d'intérêt fixes, tandis que d'autres fournissent des estimations qui peuvent fluctuer en fonction de la performance des emprunteurs. Les rendements fixes offrent une plus grande prévisibilité et sont souvent payés mensuellement. Les investisseurs obtiennent un flux constant de revenus passifs. Si vous investissez 1 000€ dans un prêt offrant un intérêt annuel de 14 %, vous pourriez gagner environ 140€ sur 12 mois. De plus, vous commencerez à recevoir des intérêts en seulement 30 jours.

Quel est le plan de sauvegarde si un emprunteur cesse de payer ?

C'est une question évidente que tout investisseur intelligent devrait se poser avant de se lancer dans les prêts P2P. Les meilleures plateformes ont mis en place de véritables systèmes de restauration. Cela va de la recherche de paiements au recours à des actions en justice ou à des collecteurs tiers. Ils ne vous laissent pas en suspens.

Assurez-vous de demander si les prêts sont garantis par des dispositifs de sécurité intégrés tels que des assurances ou des fonds de réserve. La tranquillité d'esprit fait partie du retour. Par conséquent, optez toujours pour des plateformes transparentes quant à leur processus par défaut.

Mon investissement est-il stocké séparément ou combiné à celui de tous les autres investisseurs ?

La réponse à cette question vous dira si une plateforme valorise la confiance des investisseurs et prend le risque au sérieux. Un compte séparé signifie essentiellement que vos fonds sont séparés des comptes opérationnels de la plateforme. Vos investissements seront renforcés si la plateforme rencontre des difficultés financières.

Demandez également si la plateforme dispose d'un fonds de réserve ou de protection. Certains sites mettent de côté une réserve d'argent pour couvrir partiellement les pertes des prêteurs en cas de défaut de paiement des emprunteurs. Ce filet de sécurité amortit les conséquences des remboursements manqués.

Dans quelle mesure puis-je répartir mes risques ?

Rien n'est plus intéressant que de placer tout son argent dans un seul prêt. Les investisseurs avisés répartissent leurs fonds sur plusieurs prêts afin de réduire les risques. Le bordereau d'un seul emprunteur ne devrait pas faire couler tout le navire.

Les meilleures plateformes P2P vous facilitent la tâche grâce à des outils de diversification automatique. 8lends va encore plus loin. Il offre de la variété et s'y épanouit. Vous pouvez investir dans de vastes secteurs et soutenir de véritables PME à travers l'Europe.

Voici certains de ces projets :

- Prêts à la consommation : Le projet de prêts à la consommation de 8lends en Bulgarie offre une courte durée de 8 mois avec des rendements allant jusqu'à 21,5 %. Il ne reste que 27 055€ à financer.

- Smart Italia : ce projet promet des rendements de 15,7 %. Elle bénéficie également d'un solide soutien financier et d'une notation de crédit de 9/10.

- Phase II de la Voie du vin : Ce projet presque entièrement souscrit offre un rendement de 14,7 % sur 16 mois. Il présente un ratio prêt-valeur (LTV) de 56 % et un score de risque de 7/10.

- Wine Way Stage 4 : La plupart des investisseurs ont opté pour ce programme en raison de Rendement de 13,9 % et paiements mensuels. Elle possède également des stocks de vin en garantie et une cote de solvabilité irréprochable de 10/10.

- Énergie verte : Ce projet basé en Italie offre un rendement de 15,7 % (plus un bonus de 1 %) sur une durée de 12 mois. Il est garanti par des actifs et soutenu par une société notée 9/10 avec un LTV de 36 %.

- Projets eStock : Les projets eStock en Autriche garantissent un intérêt de 14,9 %, des durées de 14 mois et un solide soutien collatéral. Cet investissement s'accompagne également de la confiance d'une note de risque de 8/10.

Qui est vraiment le responsable ?

Les plateformes de prêt P2P utilisent l'IA pour accélérer l'approbation des prêts et évaluer les risques en temps réel. Cette technologie facilite également l'expérience des investisseurs. Malheureusement, les algorithmes ne supportent pas les turbulences du marché. C'est pourquoi vous devez aller au-delà de la technologie et examiner qui dirige la plateforme.

L'équipe de direction a-t-elle de l'expérience en matière d'analyse des risques ou de prêt ? Ont-ils déjà fait face à la volatilité des marchés ? Vérifiez également si l'équipe de direction comprend quand il faut remplacer les algorithmes et s'adapter aux nouvelles réalités du marché.

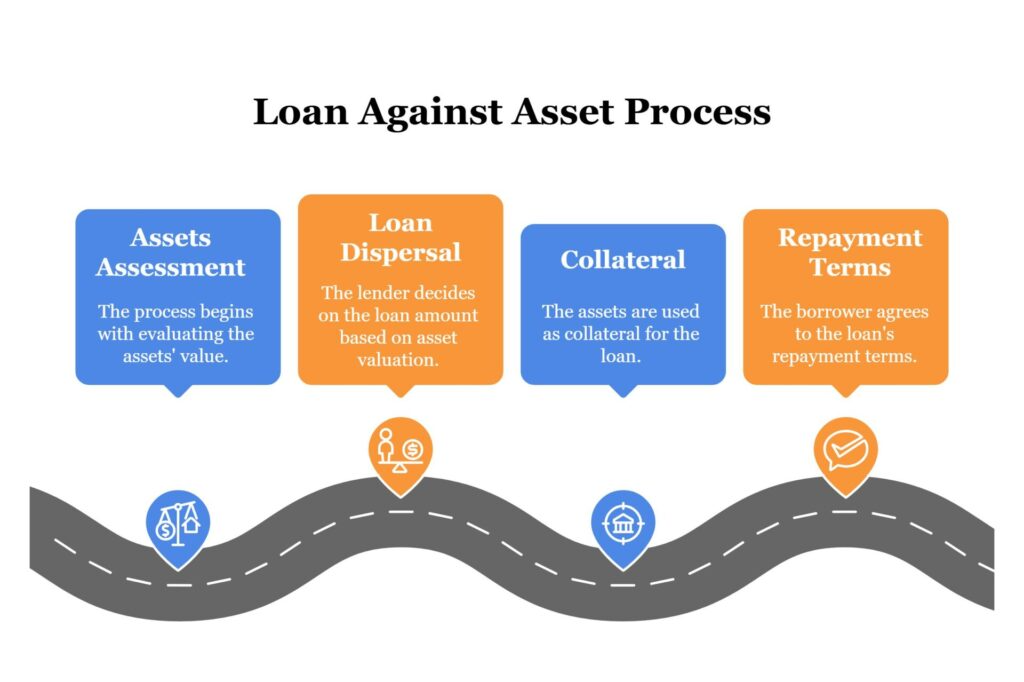

Y a-t-il quelque chose de tangible à récupérer en cas de défaut de paiement d'un emprunteur ?

Pourquoi sauter en parachute sans parachute ? Vous pariez uniquement sur la confiance si vous n'avez pas de garantie pour amortir une chute. Vérifiez donc si les prêts sont garantis par quelque chose de réel avant d'investir dans une plateforme P2P.

Le processus de prêt fondé sur des garanties

Les prêts garantis utilisent des garanties comme filet de sécurité. La plateforme peut saisir et vendre l'actif pour récupérer des fonds en cas de défaut de paiement de l'emprunteur. C'est l'un des moyens les plus intelligents de réduire les risques et de protéger votre argent. Les prêts non garantis n'offrent aucune solution de rechange de ce type. Si l'emprunteur disparaît, il en sera de même pour votre investissement. C'est pourquoi les investisseurs sérieux se tournent souvent vers des plateformes qui donnent la priorité aux prêts adossés à des actifs.

Vous voulez une plateforme qui traite votre argent avec la même prudence et la même clarté que vous ? 8lends propose des opportunités d'investissement à haut rendement, sans commission et soutenues par des garanties, approuvées par de vrais experts, et pas seulement par des algorithmes.