Bu Platform Kural Kitabına Göre Oynuyor mu?

Asla frensiz sürmezsiniz. Öyleyse neden lisanslı veya düzenlenmemiş bir P2P platformu aracılığıyla yatırım yapıyorsunuz?

Platformun finansal gözetim olmadan herhangi bir yasal veya etik standartlara uyduğunun garantisi yoktur. Paranız kötü yönetime maruz kalabilir ve düzenleme yokluğunda işler ters giderse genellikle çok az başvuru vardır.

Bu nedenle, bir platformun düzenleyici durumunu kontrol etmek ilk adımınız olmalıdır. Platformda bu onay işareti yoksa yatırım yapmayın. Birçok bölgede, finansal otoriteler veya özdenetim kuruluşları, adil ve şeffaf bir şekilde çalıştıklarından emin olmak için P2P platformlarını izlemekle görevlidir. Örneğin İsviçre'de,

PolyReg Services GmbH üyesi, üst düzey finansal standartları korur ve düzenli denetimlerden geçer. Bu platform Kara Para Aklamayı Önleme (AML) ve veri koruma yasalarını takip eder. Tüm bu kimlik bilgileri, şeffaflık ve hesap verebilirliğe öncelik veren bir şirketle uğraştığınız konusunda size gönül rahatlığı sağlar.

Bu Platformda Kaç Kredi Yükseliyor?

Risk seviyesini olabildiğince düşük tutmak istiyorsunuz. Bu yüzden varsayılan oranı bulmalısınız.

Yüksek temerrüt oranı kırmızı bayraktır. Genellikle kötü borçlu taramasını veya dengesiz bir borç verme ortamını yansıtır. Çok fazla borçlu temerrüde düşerse, beklenen getirileriniz hızla küçülebilir veya hatta kayıplara dönüşebilir.

Bir yatırımcı, %10 temerrüt oranına sahip bir platformda 10 krediye 5.000€ yaydı. Bu, bir borçlunun geri ödemeyebileceği ve 500€ kaybedebileceğiniz anlamına gelir. Tutar, diğer kredilerde kazandığınız faizin çoğunu silebilir. Bu nedenle, sıkı inceleme prosedürlerine ve kanıtlanmış bir geri ödeme geçmişine sahip platformlar aracılığıyla yatırım yapmalısınız.

Daha düşük bir temerrüt oranı, anaparanızı koruma ve tutarlı getiri elde etme konusunda daha emin olmanızı sağlayacaktır.

Platformun Kadife Halatını Kim Geçiyor?

Bu açıktır, ancak çoğu yatırımcı hala kaçırıyor. Platformun tarama süreci, riskli başvuru sahiplerini ne kadar iyi filtreleyebileceğini ve yatırımınızı ne kadar koruyabileceğini belirler.

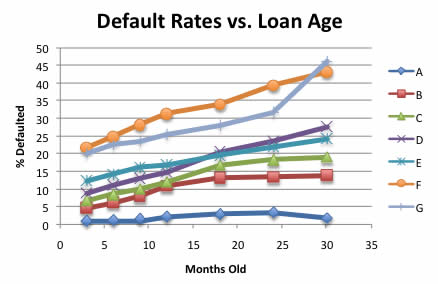

Kredi yaşına karşı temerrüt oranları

Güvenilir bir platform borçluları kredi geçmişine ve gelir doğrulamasına göre değerlendirecektir. Bazıları istihdama istikrarını ve geçmiş geri ödeme davranışını kontrol etmeye kadar ileri gider. Titiz bir inceleme sistemi yoksa, temerrütlerle karşılaşma şansınız önemli ölçüde artar.

Şeffaflık seviyelerini doğruladığınızdan emin olun. Güvenilir bir platform, yatırımcılara geçmiş kredi performansına dayalı olarak borçlu profillerine ve risk puanlarına erişim sağlamalıdır. Bu içgörüler kör tahminleri ortadan kaldırır. Kime borç verdiğinizi ve onlarınkine benzer kredilerin nasıl performans gösterdiğini göreceksiniz.

Birçok platform, risk derecelerini veya borçlu kategorilerini kullanarak kredi kalitesini sıralar. A Sınıfı bir borçlu, minimum riskle %8 yıllık getiri sunabilirken, D Sınıfı bir borçlu %18 getiri vaat edebilir ancak temerrüt şansı çok daha yüksektir. Potansiyel getirileri kabul edilebilir riskle nasıl dengeleyeceğinizi bilmelisiniz.

Platform Riski Kağıt Üzerinde Ödüle Nasıl Dönüştürür?

Paranızı bir P2P borç verme platformuna koymadan önce ne tür getiriler bekleyeceğinizi anlamanız gerekir. Bilgili yatırımcılar ayrıca nasıl hesaplandıklarını öğrenirler.

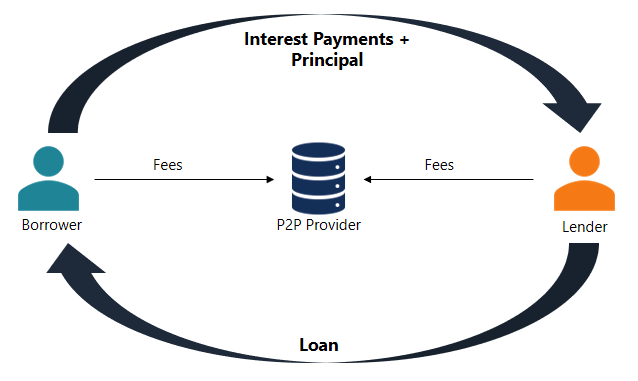

Borç verenler nasıl kazanır?

Bazı kitle kredisi platformları sabit faiz oranları sunarken, diğerleri borçlu performansına göre dalgalanabilecek tahminler sağlar. Sabit getiriler daha fazla öngörülebilirlik sağlar ve genellikle aylık olarak ödenir. Yatırımcılar sabit bir pasif gelir akışı elde ederler. Yıllık% 14 faiz sunan bir krediye 1.000€ yatırım yaparsanız, 12 ay boyunca yaklaşık 140€ kazanabilirsiniz. Ayrıca, sadece 30 gün içinde faiz almaya başlayacaksınız.

Borçlu Ödemeyi Durdurursa Yedekleme Planı Nedir?

Bu, her akıllı yatırımcının P2P kredilerine geçmeden önce sorması gereken açık bir sorudur. En iyi platformlar gerçek kurtarma sistemlerine sahiptir. Bunlar, ödemeleri takip etmekten yasal işlem veya üçüncü taraf koleksiyoncuları kullanmaya kadar uzanır. Seni asılı bırakmıyorlar.

Kredilerin sigorta veya rezerv fonları gibi yerleşik güvenlik ağları tarafından desteklenip desteklenmediğini sorduğunuzdan emin olun. İç huzuru geri dönüşün bir parçasıdır. Bu nedenle, her zaman varsayılan işlemleri hakkında şeffaf olan platformları tercih edin.

Yatırımım Ayrı mı Saklanıyor yoksa Başkalarınınki ile Birleştirildi mi?

Bu sorunun cevabı size bir platformun yatırımcı güvenine değer verip vermediğini ve riski ciddiye alıp almadığını söyleyecektir. Ayrılmış bir hesap, esasen paranızın platformun operasyonel hesaplarından ayrı tutulduğu anlamına gelir. Platform finansal sorunla karşı karşıya kalırsa yatırımlarınız güçlendirilecektir.

Ayrıca, platformun rezerv veya koruma fonu olup olmadığını sorun. Bazı siteler, borçlular temerrüde düştüğünde borç veren zararlarını kısmen karşılamak için bir para havuzu ayırır. Bu güvenlik ağı, kaçırılan geri ödemelerin darbesini hafifletir.

Riskimi ne kadar yayabilirim?

Hiçbir şey tüm paranızı tek bir krediye yatırmaktan daha çaylak diye çığlık atmaz. Akıllı yatırımcılar riski azaltmak için fonlarını birden fazla krediye yayarlar. Bir borçlunun fişi bütün gemiyi batırmamalıdır.

En iyi P2P platformları, otomatik çeşitlendirme araçlarıyla bunu kolaylaştırır. 8ödünç bir adım daha ileri götürür. Çeşitlilik sunar ve üzerinde büyür. Geniş sektörlere yatırım yapabilir ve Avrupa genelinde gerçek KOBİ'leri destekleyebilirsiniz.

İşte projelerden bazıları:

- Tüketici Kredileri: 8Lends'in Bulgaristan'daki tüketici kredileri projesi, %21,5'e varan getiri ile 8 aylık kısa bir süre sunuyor. Fonlanacak sadece 27.055€ kaldı.

- Smart Italia: Bu proje vaat ediyor %15.7 getiri. Ayrıca güçlü varlık desteğine ve 9/10 kredi notuna sahiptir.

- Şarap Yolu Aşama II: Neredeyse tamamen abone olunan bu proje, 16 ay içinde% 14.7 getiri sunuyor. %56 kredi/değer (LTV) oranına ve 7/10 risk puanına sahiptir.

- Şarap Yolu Aşaması 4: Çoğu yatırımcı, bu programı nedeniyle seçti %13.9 verim ve aylık ödemeler. Ayrıca teminat olarak şarap stokuna ve 10/10 kusursuz kredi puanına sahiptir.

- Yeşil Enerji: İtalya merkezli bu proje, 12 aylık bir dönemde %15.7'lik bir getiri (artı% 1 bonus) sunuyor. Varlıklarla güvence altına alınmış ve %36 LTV'ye sahip 9/10 dereceli bir şirket tarafından desteklenmektedir.

- eStock Projeleri: Avusturya'daki eStock Projeleri %14,9 faiz, 14 aylık süreler ve ağır teminat desteği garanti eder. Bu yatırım aynı zamanda 8/10 risk derecelendirmesinin güveniyle birlikte gelir.

Gerçekten Kim Sorumlu?

P2P kredi platformları, daha hızlı kredi onayları ve gerçek zamanlı risk değerlendirmeleri sağlamak için yapay zeka kullanıyor. Bu teknoloji aynı zamanda daha sorunsuz yatırımcı deneyimlerine yardımcı oluyor. Ne yazık ki, algoritmalar piyasa türbülansına dayanamaz. Bu yüzden teknolojinin ötesine bakmalı ve platformu kimin yönettiğini incelemelisiniz.

Yönetim ekibinin risk analizi veya borç verme konusunda deneyimi var mı? Daha önce değişken piyasalarda gezintiler mi? Ayrıca, liderlik ekibinin algoritmaları ne zaman geçersiz kılacağını ve yeni pazar gerçeklerine uyum sağlayacağını anlayıp anlamadığını doğrulayın.

Bir Borçlu Temerrüde Varsa Kurtarılacak Somut Bir Şey Var mı?

Neden paraşüt olmadan paraşütle atlıyorsun? Düşüşü hafifletmek için teminatınız yoksa, tamamen güven üzerine bahis yapıyorsunuz. Bu nedenle, herhangi bir P2P platformuna yatırım yapmadan önce kredilerin gerçek bir şeyle desteklenip desteklenmediğini doğrulayın.

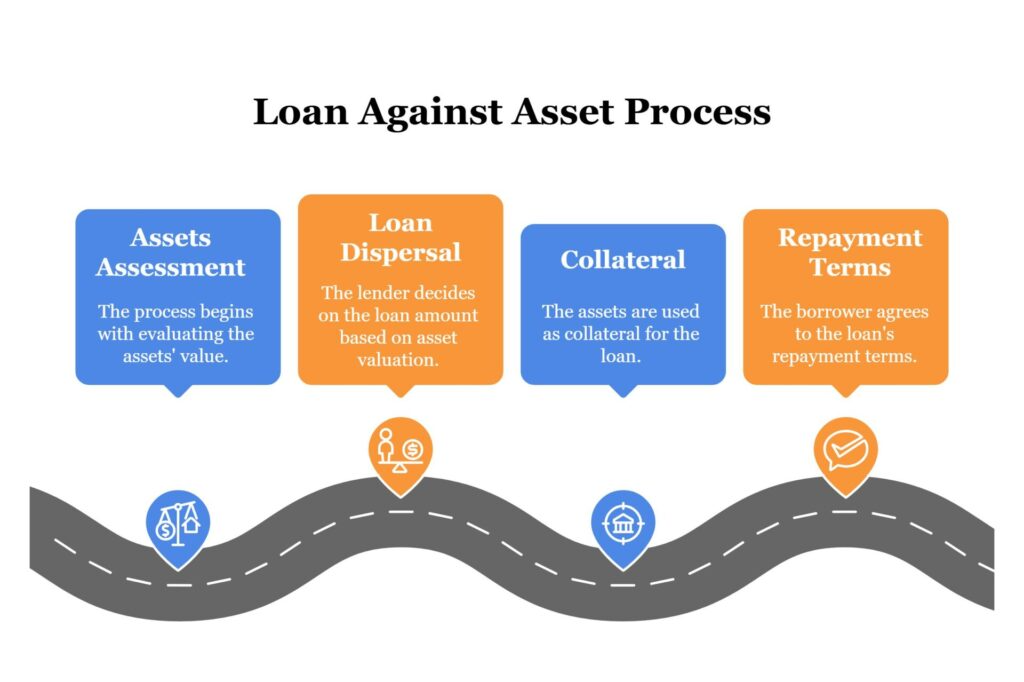

Teminat teminatlı borç verme süreci

Teminatlı krediler teminatı güvenlik ağı olarak kullanır. Platform, borçlunun temerrüde düşmesi durumunda fonları geri almak için varlığı ele geçirebilir ve satabilir. Riski azaltmanın ve paranızı korumanın en akıllı yollarından biridir. Teminatsız krediler böyle bir geri dönüş sunmaz. Borçlu kaybolursa, yatırımınız da olabilir. Bu nedenle ciddi yatırımcılar genellikle varlık destekli kredilere öncelik veren platformlara yönelirler.

Paranıza sizinle aynı dikkat ve netlikle davranan bir platform ister misiniz? 8lends, yalnızca algoritmalar değil, gerçek uzmanlar tarafından incelenen yüksek getiri, komisyonsuz, teminat destekli yatırım fırsatları sunar.