Spielt diese Plattform nach den Regeln?

Du fährst nie ohne Bremsen. Warum sollten Sie also über eine P2P-Plattform investieren, die nicht lizenziert oder reguliert ist?

Es gibt keine Garantie dafür, dass die Plattform ohne finanzielle Aufsicht rechtlichen oder ethischen Standards folgt. Ihr Geld könnte Missmanagement ausgesetzt sein, und es gibt oft kaum Rückgriffsmöglichkeiten, wenn etwas ohne Regulierung schief geht.

Aus diesem Grund sollte die Überprüfung des regulatorischen Status einer Plattform Ihr erster Schritt sein. Investieren Sie nicht, wenn die Plattform dieses Häkchen nicht hat. In vielen Regionen sind Finanzbehörden oder Selbstregulierungsorganisationen mit der Überwachung von P2P-Plattformen beauftragt, um sicherzustellen, dass sie fair und transparent funktionieren. In der Schweiz zum Beispiel

Das Mitglied der PolyReg Services GmbH hält sich an erstklassige Finanzstandards und wird regelmäßig geprüft. Diese Plattform folgt den Gesetzen zur Bekämpfung der Geldwäsche (AML) und zum Datenschutz. All diese Referenzen geben Ihnen die Gewissheit, dass Sie es mit einem Unternehmen zu tun haben, das Transparenz und Rechenschaftspflicht priorisiert.

Wie viele Kredite gehen auf dieser Plattform kaputt?

Sie möchten das Risiko so gering wie möglich halten. Deshalb müssen Sie die Ausfallrate herausfinden.

Eine hohe Ausfallrate ist ein Warnsignal. Sie ist häufig auf eine schlechte Überprüfung der Kreditnehmer oder ein instabiles Kreditumfeld zurückzuführen. Ihre erwarteten Renditen können schnell schrumpfen oder sogar zu Verlusten führen, wenn zu viele Kreditnehmer in Verzug geraten.

Ein Investor verteilte 5.000€ auf 10 Kredite auf einer Plattform mit einer Ausfallrate von 10%. Das bedeutet, dass ein Kreditnehmer möglicherweise nicht zurückzahlt und Sie 500€ verlieren könnten. Der Betrag kann einen Großteil der Zinsen, die Sie für die anderen Kredite verdient haben, zunichte machen. Aus diesem Grund sollten Sie über Plattformen mit strengen Überprüfungsverfahren und einer nachgewiesenen Rückzahlungshistorie investieren.

Eine niedrigere Ausfallrate gibt Ihnen mehr Sicherheit in Bezug auf den Schutz Ihres Kapitals und die Erzielung gleichbleibender Renditen.

Wer kommt am Samtseil der Plattform vorbei?

Das ist offensichtlich, aber die meisten Anleger verpassen es immer noch. Der Überprüfungsprozess der Plattform bestimmt, wie gut sie riskante Bewerber herausfiltern und Ihre Investition schützen kann.

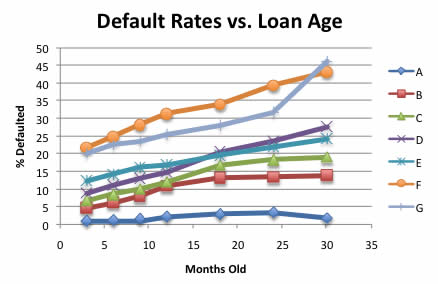

Ausfallzinsen im Vergleich zum Kreditalter

Eine zuverlässige Plattform bewertet Kreditnehmer auf der Grundlage der Kredithistorie und Einkommensüberprüfung. Einige gehen sogar so weit, die Beschäftigungsstabilität und das Rückzahlungsverhalten in der Vergangenheit zu überprüfen. Ihre Wahrscheinlichkeit, mit Zahlungsausfällen konfrontiert zu werden, steigt erheblich, wenn es kein strenges Überprüfungssystem gibt.

Stellen Sie sicher, dass Sie das Transparenzniveau überprüfen. Eine vertrauenswürdige Plattform sollte Anlegern Zugang zu Kreditnehmerprofilen und Risikobewertungen bieten, die auf der historischen Kreditperformance basieren. Diese Erkenntnisse machen blinde Vermutungen überflüssig. Sie werden sehen, an wen Sie Kredite vergeben und wie sich ähnliche Kredite entwickelt haben.

Viele Plattformen bewerten die Kreditqualität anhand von Risikoklassen oder Kreditnehmerkategorien. Ein Kreditnehmer der Klasse A bietet möglicherweise eine jährliche Rendite von 8% bei minimalem Risiko, während ein Kreditnehmer der Klasse D eine Rendite von 18% versprechen könnte, jedoch mit einer viel höheren Ausfallwahrscheinlichkeit. Sie müssen wissen, wie Sie potenzielle Renditen gegen ein akzeptables Risiko abwägen können.

Wie wandelt die Plattform Risiko auf dem Papier in Belohnung um?

Sie müssen wissen, welche Renditen Sie erwarten können, bevor Sie Ihr Geld in eine P2P-Kreditplattform investieren. Erfahrene Anleger erfahren auch, wie sie berechnet werden.

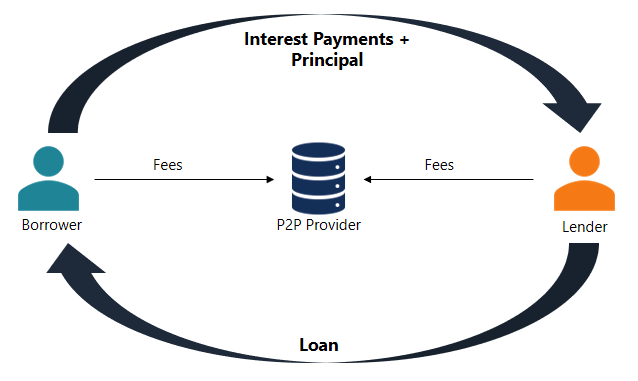

So verdienen Kreditgeber

Einige Crowdlending-Plattformen bieten feste Zinssätze an, während andere Schätzungen angeben, die je nach Leistung des Kreditnehmers schwanken können. Feste Renditen bieten mehr Vorhersagbarkeit und werden oft monatlich ausgezahlt. Anleger erhalten einen stetigen Strom passiver Erträge. Wenn Sie 1.000€ in ein Darlehen mit einem jährlichen Zinssatz von 14% investieren, könnten Sie in 12 Monaten rund 140€ verdienen. Darüber hinaus erhalten Sie bereits nach 30 Tagen Zinsen.

Was ist der Backup-Plan, wenn ein Kreditnehmer nicht mehr zahlt?

Dies ist eine offensichtliche Frage, die sich jeder kluge Investor stellen sollte, bevor er in die P2P-Kreditvergabe einsteigt. Die besten Plattformen verfügen über echte Wiederherstellungssysteme. Diese reichen von der Verfolgung von Zahlungen bis hin zur Inanspruchnahme rechtlicher Schritte oder Inkassobüros durch Dritte. Sie lassen dich nicht hängen.

Fragen Sie unbedingt, ob die Kredite durch eingebaute Sicherheitsnetze wie Versicherungen oder Reservefonds abgesichert sind. Seelenfrieden ist Teil der Rendite. Entscheiden Sie sich daher immer für Plattformen, deren Standardprozess transparent ist.

Wird meine Investition separat gespeichert oder mit der aller anderen kombiniert?

Die Antwort auf diese Frage zeigt Ihnen, ob eine Plattform das Vertrauen der Anleger schätzt und Risiken ernst nimmt. Ein getrenntes Konto bedeutet im Wesentlichen, dass Ihre Gelder von den Betriebskonten der Plattform getrennt werden. Ihre Investitionen werden gestärkt, wenn die Plattform in finanzielle Schwierigkeiten gerät.

Erkundigen Sie sich auch, ob die Plattform über einen Reserve- oder Schutzfonds verfügt. Einige Websites stellen einen Geldpool zur Verfügung, um die Verluste der Kreditgeber teilweise abzudecken, wenn Kreditnehmer in Verzug geraten. Dieses Sicherheitsnetz federt den Schlag verpasster Rückzahlungen ab.

Wie weit kann ich mein Risiko streuen?

Nichts schreit nach Rookie, als sein ganzes Geld in einen Kredit zu stecken. Kluge Anleger verteilen ihr Geld auf mehrere Kredite, um das Risiko zu reduzieren. Der Zettel eines Kreditnehmers sollte nicht das ganze Schiff versenken.

Die besten P2P-Plattformen machen dies mit Tools zur automatischen Diversifizierung einfach. 8lends geht noch einen Schritt weiter. Sie bietet Abwechslung und lebt davon. Sie können in große Branchen investieren und echte KMU in ganz Europa unterstützen.

Hier sind einige der Projekte:

- Konsumentenkredite: Das Konsumentenkreditprojekt von 8lends in Bulgarien bietet eine kurze Laufzeit von 8 Monaten mit Renditen von bis zu 21,5%. Es sind nur noch 27.055€ zur Finanzierung übrig.

- Smart Italia: Dieses Projekt verspricht Renditen von 15,7%. Es verfügt auch über eine starke Vermögensbasis und eine Bonität von 9/10.

- Weinstraße Phase II: Dieses fast vollständig abonnierte Projekt bietet eine Rendite von 14,7% über einen Zeitraum von 16 Monaten. Es hat ein Loan-to-Value-Verhältnis (LTV) von 56% und einen Risiko-Score von 7/10.

- Wine Way Stage 4: Die meisten Investoren entschieden sich für dieses Programm aufgrund seiner 13,9% Rendite und monatliche Auszahlungen. Es hat auch Weinbestände als Sicherheit und eine makellose Kreditwürdigkeit von 10/10.

- Grüne Energie: Dieses in Italien ansässige Projekt bietet eine Rendite von 15,7% (plus einen Bonus von 1%) bei einer Laufzeit von 12 Monaten. Es ist durch Vermögenswerte abgesichert und wird von einem Unternehmen mit einem Rating von 9/10 mit einem LTV von 36% unterstützt.

- eStock-Projekte: Die eStock Projects in Österreich garantieren 14,9% Zinsen, 14-monatige Laufzeiten und hohe Sicherheiten. Diese Investition ist zudem mit einem Risikorating von 8/10 abgesichert.

Wer hat wirklich das Sagen?

P2P-Kreditplattformen verwenden KI, um schnellere Kreditgenehmigungen und Risikobewertungen in Echtzeit zu ermöglichen. Diese Technologie trägt auch zu einem reibungsloseren Anlegererlebnis bei. Leider können Algorithmen Marktturbulenzen nicht aushalten. Deshalb müssen Sie über die Technik hinausschauen und untersuchen, wer die Plattform steuert.

Hat das Managementteam Erfahrung in der Risikoanalyse oder Kreditvergabe? Haben sie sich schon einmal in volatilen Märkten zurechtgefunden? Prüfen Sie außerdem, ob das Führungsteam versteht, wann Algorithmen außer Kraft gesetzt und an neue Marktrealitäten angepasst werden müssen.

Gibt es etwas Greifbares, das man wiederherstellen kann, wenn ein Kreditnehmer in Verzug gerät?

Warum solltest du ohne Fallschirm Fallschirmspringen? Sie setzen ausschließlich auf Vertrauen, wenn Sie keine Sicherheiten haben, um einen Sturz abzufedern. Überprüfen Sie also, ob die Kredite durch etwas Reales abgesichert sind, bevor Sie in eine P2P-Plattform investieren.

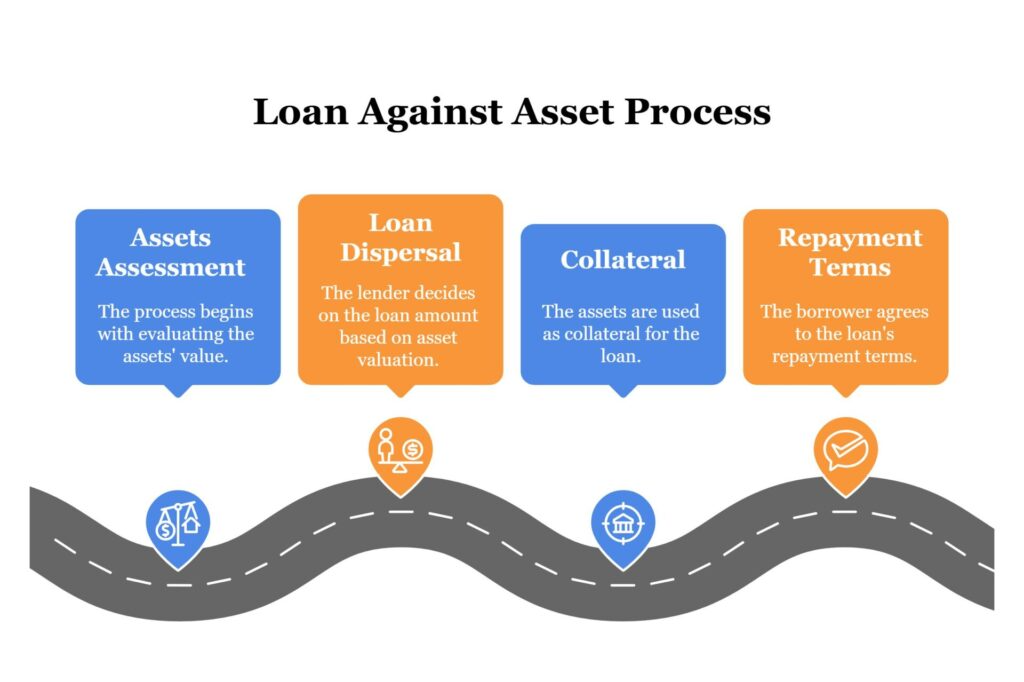

Das Kreditvergabeverfahren auf der Grundlage von Sicherheiten

Gesicherte Kredite verwenden Sicherheiten als Sicherheitsnetz. Die Plattform kann den Vermögenswert beschlagnahmen und verkaufen, um Gelder zurückzugewinnen, falls der Kreditnehmer in Verzug gerät. Dies ist eine der intelligentesten Möglichkeiten, Risiken zu reduzieren und Ihr Geld zu schützen. Ungesicherte Kredite bieten keine solche Ausweichlösung. Wenn der Kreditnehmer verschwindet, könnte dies auch Ihre Investition tun. Aus diesem Grund tendieren seriöse Anleger häufig zu Plattformen, die forderungsbesicherten Krediten Vorrang einräumen.

Möchten Sie eine Plattform, die Ihr Geld mit der gleichen Vorsicht und Klarheit behandelt wie Sie? 8lends bietet renditestarke, provisionsfreie, besicherte Anlagemöglichkeiten, die von echten Experten geprüft wurden — nicht nur von Algorithmen.