¿Esta plataforma sigue el reglamento?

Nunca conduces sin frenos. Entonces, ¿por qué invertirías a través de una plataforma P2P que no tiene licencia ni está regulada?

No hay garantía de que la plataforma siga ningún estándar legal o ético sin supervisión financiera. Su dinero podría estar expuesto a una mala administración y, a menudo, hay pocos recursos si las cosas salen mal en ausencia de una regulación.

Por eso, verificar el estado regulatorio de una plataforma debe ser el primer paso. No invierta si la plataforma no tiene esta marca de verificación. En muchas regiones, las autoridades financieras u organizaciones autorreguladoras tienen la tarea de monitorear las plataformas P2P para garantizar que funcionen de manera justa y transparente. En Suiza, por ejemplo,

El miembro de PolyReg Services GmbH mantiene estándares financieros de primer nivel y se somete a auditorías periódicas. Esta plataforma sigue las leyes contra el lavado de dinero (AML) y la protección de datos. Todas estas credenciales le dan la tranquilidad de saber que está tratando con una empresa que prioriza la transparencia y la responsabilidad.

¿Cuántos préstamos se van a pique en esta plataforma?

Desea mantener el nivel de riesgo lo más bajo posible. Es por eso que debe averiguar la tasa de incumplimiento.

Una tasa de morosidad alta es una señal de alerta. A menudo refleja una mala selección de los prestatarios o un entorno crediticio inestable. La rentabilidad esperada puede reducirse rápidamente o incluso convertirse en pérdidas si demasiados prestatarios dejan de pagar.

Un inversor repartió 5.000€ en 10 préstamos en una plataforma con una tasa de morosidad del 10%. Esto significa que es posible que un prestatario no pague y usted podría perder 500€. La cantidad puede acabar con gran parte de los intereses que ha devengado por los otros préstamos. Es por eso que debes invertir a través de plataformas con procedimientos de investigación estrictos y un historial de pagos comprobado.

Una tasa de morosidad más baja le dará más confianza para proteger su capital y obtener retornos consistentes.

¿Quién supera la cuerda de terciopelo de la plataforma?

Esto es obvio, pero la mayoría de los inversores siguen perdiendo la oportunidad. El proceso de selección de la plataforma determina qué tan bien puede filtrar a los solicitantes riesgosos y proteger su inversión.

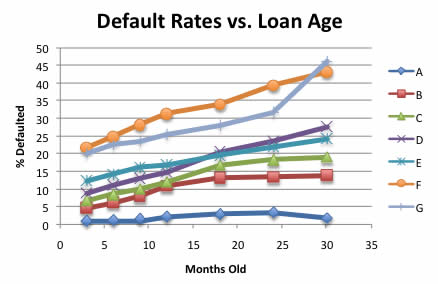

Tasas de incumplimiento frente a la antigüedad del préstamo

Una plataforma confiable evaluará a los prestatarios en función del historial crediticio y la verificación de ingresos. Algunos llegan incluso a comprobar la estabilidad laboral y el comportamiento de amortización anterior. Sus probabilidades de enfrentarse a incumplimientos aumentan significativamente si no existe un sistema de investigación riguroso.

Asegúrese de verificar los niveles de transparencia. Una plataforma fiable debería dar a los inversores acceso a los perfiles de los prestatarios y a las puntuaciones de riesgo basadas en el rendimiento histórico de los préstamos. Estas ideas eliminan las conjeturas ciegas. Verás a quién le estás prestando dinero y cómo se han comportado préstamos similares a los de ellos.

Muchas plataformas clasifican la calidad de los préstamos utilizando grados de riesgo o categorías de prestatarios. Un prestatario de grado A podría ofrecer una rentabilidad anual del 8% con un riesgo mínimo, mientras que un prestatario de grado D podría prometer una rentabilidad del 18%, pero con una probabilidad mucho mayor de incumplimiento. Debes saber cómo equilibrar las posibles rentabilidades con un riesgo aceptable.

¿Cómo convierte la plataforma el riesgo en una recompensa sobre el papel?

Debe comprender qué tipo de rentabilidad esperar antes de invertir su dinero en una plataforma de préstamos P2P. Los inversores expertos también descubren cómo se calculan.

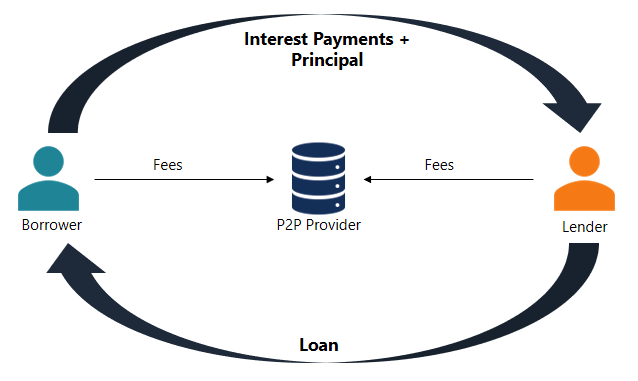

Cómo ganan los prestamistas

Algunas plataformas de préstamos colectivos ofrecen tasas de interés fijas, mientras que otras proporcionan estimaciones que pueden fluctuar en función del desempeño del prestatario. Las rentabilidades fijas brindan más previsibilidad y, a menudo, se pagan mensualmente. Los inversores obtienen un flujo constante de ingresos pasivos. Si inviertes 1000€ en un préstamo con un interés anual del 14%, podrías ganar alrededor de 140€ en 12 meses. Además, empezarás a recibir intereses en tan solo 30 días.

¿Cuál es el plan de respaldo si un prestatario deja de pagar?

Esta es una pregunta obvia que todo inversor inteligente debería hacerse antes de lanzarse a los préstamos P2P. Las mejores plataformas cuentan con sistemas de recuperación reales. Estos van desde perseguir pagos hasta recurrir a acciones legales o a cobradores de terceros. No te dejan colgado.

Asegúrese de preguntar si los préstamos están respaldados por redes de seguridad integradas, como seguros o fondos de reserva. La tranquilidad es parte de la rentabilidad. Por lo tanto, opte siempre por plataformas que sean transparentes en cuanto a su proceso predeterminado.

¿Mi inversión se almacena por separado o se combina con la de los demás?

La respuesta a esta pregunta le dirá si una plataforma valora la confianza de los inversores y se toma en serio el riesgo. Una cuenta segregada significa esencialmente que sus fondos se mantienen separados de las cuentas operativas de la plataforma. Sus inversiones se fortalecerán si la plataforma enfrenta problemas financieros.

Además, pregunte si la plataforma tiene un fondo de reserva o de protección. Algunos sitios reservan una reserva de dinero para cubrir parcialmente las pérdidas de los prestamistas cuando los prestatarios no pagan. Esta red de seguridad amortigua el impacto de la falta de pago.

¿Hasta qué punto puedo distribuir mi riesgo?

No hay nada mejor para un novato que invertir todo tu dinero en un solo préstamo. Los inversores inteligentes distribuyen sus fondos entre varios préstamos para reducir el riesgo. La falta de un solo prestatario no debería hundir todo el barco.

Las mejores plataformas P2P facilitan esto con herramientas de diversificación automática. 8lends va un paso más allá. Ofrece variedad y se nutre de ella. Puedes invertir en grandes sectores y apoyar a auténticas pymes de toda Europa.

Estos son algunos de los proyectos:

- Préstamos al consumo: El proyecto de préstamos al consumo de 8lends en Bulgaria ofrece un plazo corto de 8 meses con una rentabilidad de hasta el 21,5%. Solo quedan 27.055€ por financiar.

- Smart Italia: Este proyecto promete retornos del 15,7%. También cuenta con un fuerte respaldo de activos y una calificación crediticia de 9/10.

- Fase II de la Ruta del Vino: Este proyecto suscrito casi en su totalidad ofrece una rentabilidad del 14,7% en 16 meses. Tiene una relación entre préstamo y valor (LTV) del 56% y una puntuación de riesgo de 7/10.

- Etapa 4 de Wine Way: La mayoría de los inversores optaron por este programa debido a su Rendimiento del 13,9% y pagos mensuales. También tiene acciones de vino como garantía y una calificación crediticia impecable de 10/10.

- Energía verde: Este proyecto con sede en Italia ofrece una rentabilidad del 15,7% (más una bonificación del 1%) en un plazo de 12 meses. Está garantizado por activos y respaldado por una empresa con una calificación de 9/10 con un LTV del 36%.

- Proyectos de acciones: Los proyectos eStock en Austria garantizan un interés del 14,9%, plazos de 14 meses y un fuerte respaldo colateral. Esta inversión también cuenta con la confianza de una calificación de riesgo de 8/10.

¿Quién está realmente a cargo?

Las plataformas de préstamos P2P utilizan inteligencia artificial para permitir aprobaciones de préstamos más rápidas y evaluaciones de riesgo en tiempo real. Esta tecnología también está ayudando a que las experiencias de los inversores sean más fluidas. Lamentablemente, los algoritmos no pueden soportar las turbulencias del mercado. Por eso hay que mirar más allá de la tecnología y examinar quién dirige la plataforma.

¿El equipo directivo tiene experiencia en análisis de riesgos o préstamos? ¿Han navegado antes por mercados volátiles? Además, verifique si el equipo de liderazgo entiende cuándo anular los algoritmos y adaptarse a las nuevas realidades del mercado.

¿Hay algo tangible que recuperar si un prestatario incumple?

¿Por qué saltarías en paracaídas sin paracaídas? Estás apostando únicamente por la confianza si no tienes una garantía que amortigüe una caída. Por lo tanto, verifique si los préstamos están respaldados por algo real antes de invertir en cualquier plataforma P2P.

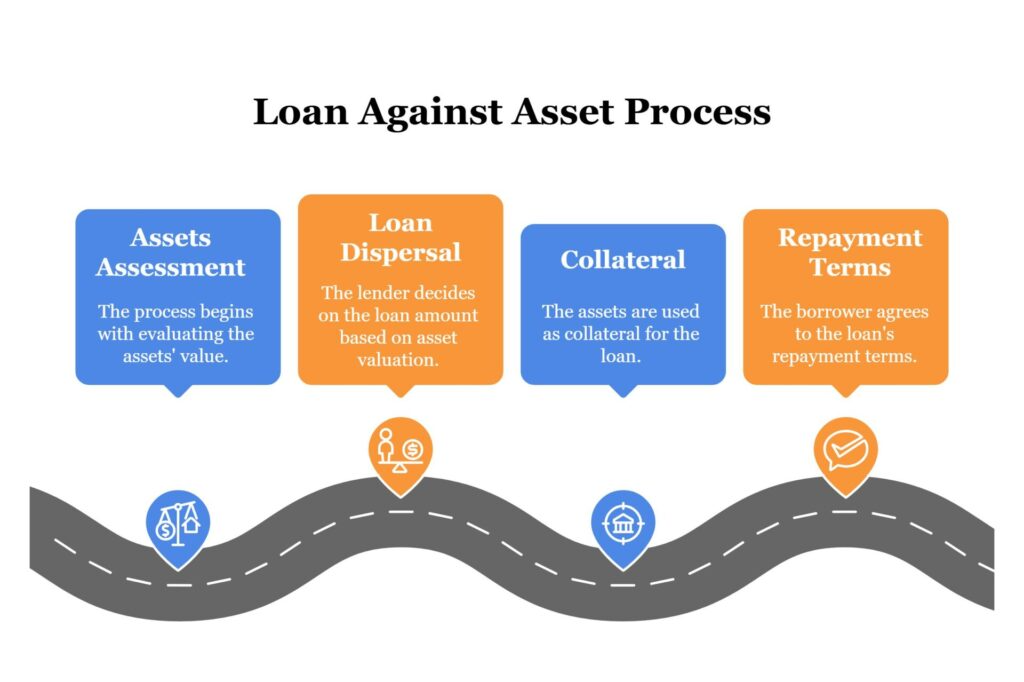

El proceso de préstamo basado en garantías

Los préstamos garantizados utilizan la garantía como red de seguridad. La plataforma puede embargar y vender el activo para recuperar fondos en caso de incumplimiento del prestatario. Es una de las formas más inteligentes de reducir el riesgo y proteger su dinero. Los préstamos sin garantía no ofrecen esa alternativa. Si el prestatario desaparece, también lo hará su inversión. Es por eso que los inversores serios suelen inclinarse por plataformas que dan prioridad a los préstamos respaldados por activos.

¿Quieres una plataforma que trate tu dinero con la misma cautela y claridad que tú? 8lends ofrece oportunidades de inversión de alto rendimiento, sin comisiones y respaldadas por garantías, examinadas por auténticos expertos, no solo por algoritmos.