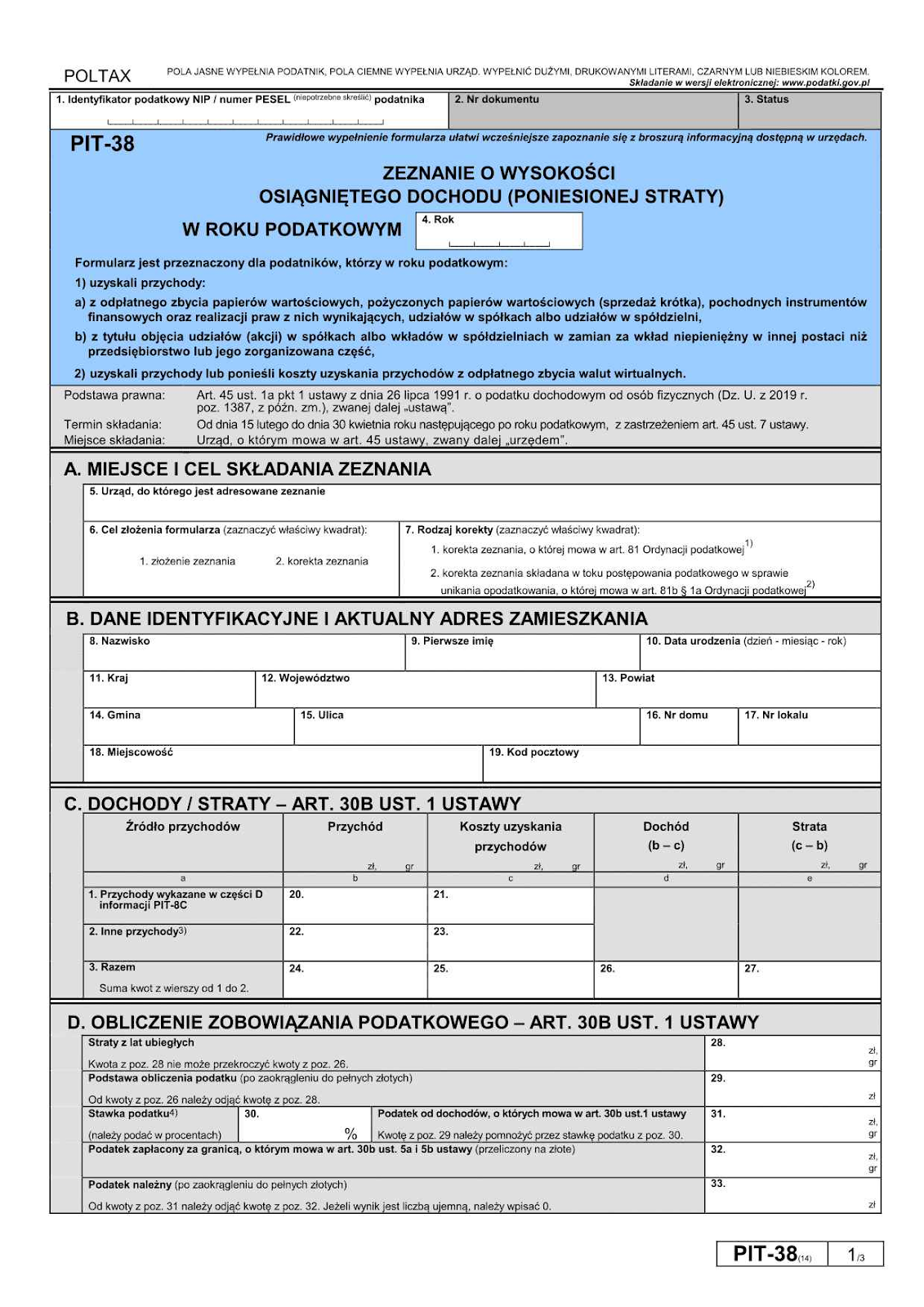

PIT-38と暗号資産

この申告書は、毎年2月15日から4月30日の間に提出する必要があり、対象期間は前年の1月1日から12月31日までです。海外プラットフォームで得た収入も申告対象となります。年間を通じて損失が生じた場合でも申告は必須であり、その損失は翌年の申告において19%の利益税の課税対象額を減らすために活用できます。

課税対象となる取引

現在保有している暗号資産や、特定のサービスの対価として受け取った仮想通貨、またはマイニングで取得した仮想通貨には課税されません。課税が発生するのは、デジタル資産を法定通貨に換える場合に限られ、主に以下のケースが該当します:

- 法定通貨への売却

- 商品・サービスの支払いへの使用:仮想通貨で商品、サブスクリプション、旅行、サービスの代金を支払う場合も課税対象となります

- PLN建てで測定可能な価値が生じる形での交換

購入価格や取引手数料など、デジタル通貨の取得に関連するコストは控除可能であり、対象年度内に課税対象の処分が発生しなかった場合、未使用のコストは翌年以降に繰り越すことができます。

その他の申告書

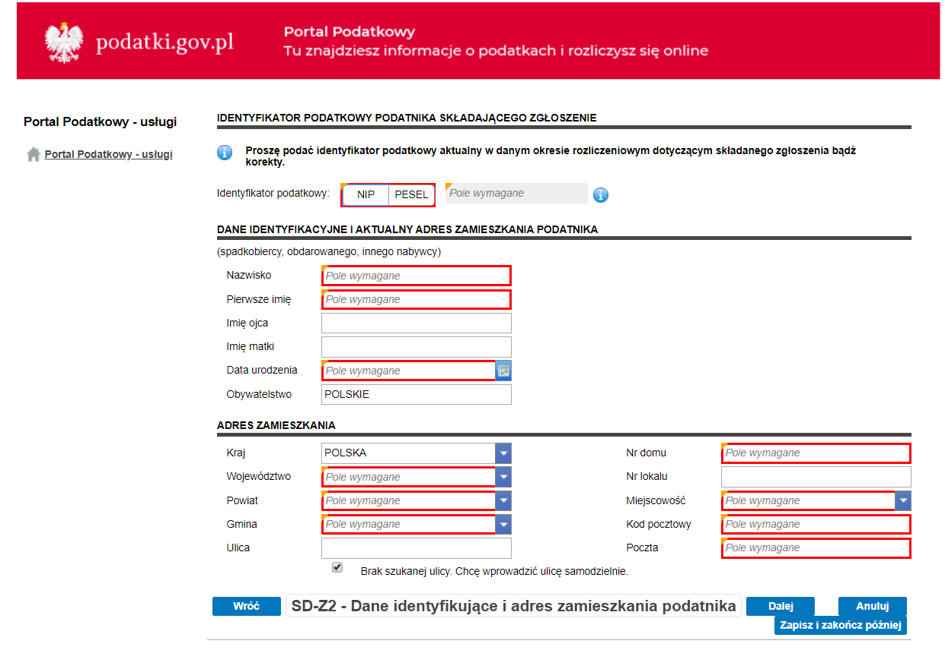

仮想通貨の取得方法や使用方法によっては、追加の申告書の提出が必要となる場合があります。重要な例の一つが、相続・贈与申告書(SD-Z2またはSD-3)です。デジタル通貨を贈与や相続によって受け取った場合、受取時点ではPIT-38への記載は不要です。

その代わり、相続・贈与税の規定が適用されます。全額免除の対象となる近親者は、免除を受けるためにデジタル資産の受取から6ヶ月以内にSD-Z2を提出する必要があります。

課税対象と非課税のケース

ビットコイン、イーサリアム、またはその他のトークンをPLNや他の法定通貨に売却した場合、その利益はPIT-38で申告し、一律19%の税率が課されます。

非課税となる主なケース:

- ズウォティやユーロなどの法定通貨を使ってデジタル通貨を購入するだけの行為

- 有償・無償を問わず、コインを受け取る行為

- ある仮想資産を別の仮想資産に交換する行為

ただし、これらの取引も記録管理の観点から重要です。課税対象の処分が発生した際に取得コストを追跡・配分するうえで影響を与えるためです。デジタル通貨の当初の取得価額が取得コストの基準となり、利益はそこから測定されます。また、一部処分が発生する場合もあります。保有資産の一部のみを売却・使用した場合、課税対象となるのは処分した分のみであり、コストは按分して配分されます。

マイニングとバリデーター収入

暗号資産の利益に対する経費が控除対象となるには、利益が生じた取引と直接関連している必要があります。マイニングの場合、取引手数料とは異なり、採掘過程で使用した電気代やハードウェア費用などは経費として控除できません。また、取得時点では課税も発生しません。ただし、その後売却して利益が生じた場合には、利益に対して19%の税が課されます。

DeFiレンディングとイールドファーミング

暗号資産による融資は、民事法上の取引税(PCC)の課税対象外です。仮想通貨は伝統的な通貨や有形財産ではなく「財産権」と見なされており、PCCは特定カテゴリの財産または現金融資にのみ適用されるためです。KASも複数の解釈でこれを確認しています。また、一般的にVATの対象にもなりません。ただし、より高い価値で取得した追加のデジタル資産を処分した場合には、19%の税が課されます。

暗号資産は高いリターンを追求する手段として依然人気ですが、より予測可能な仕組みと明確な税務上の取り扱いを求める投資家は代替手段に注目しています。欧州で関心を集めているオプションの一つがクラウドレンディングです。これは、審査済みの借り手に資金を提供することでリターンを得る仕組みです。

8lendsなどのプラットフォームは、従来の銀行融資を受けられない信用力の高い借り手と投資家をつなげます。単一の貸し手に依存するのではなく、各ローンは通常多数の投資家によって資金調達されるため、コストとリスクをプラットフォームのユーザー全体に分散させることができます。このモデルにより、参加者は単一の借り手へのリスク集中を避けながら、比較的高い金利にアクセスできます。

ステーキング報酬

マイニングと同様に、自分で生成した暗号資産に対して課税は発生しません。ただし、その暗号資産を処分した時点で、購入したものではないためコスト基準は0となり、0と処分時の価値の差額に対して19%が課税されます。

贈与と相続

贈与を受ける行為自体はPIT-38の対象となる収入を生み出しません。代わりに贈与税の規定が適用され、エアドロップ、マイニング、ステーキングで得たデジタル通貨も同様の扱いとなります。一方、相続については幅広い状況に応じて税務上の義務が決まりますが、仮想通貨だからといって異なる取り扱いはされません。

ポーランドでは、国内に所在する資産と、ポーランド在住者または国民が海外に保有する資産に相続税が適用されます。配偶者、子、孫、祖父母、兄弟姉妹、継親族を含む第1級の近親者は、被相続人が2007年1月1日以降に死亡した場合、相続税が全額免除されます。この免除を受けるには、相続の正式な確認から6ヶ月以内にSD-Z2フォームを提出する必要があり、期限を過ぎると通常税率が適用されます。

それ以外の相続人については、相続資産の総額から負債を差し引いた純資産が課税対象となり、各相続人は人的控除を適用した後の自分の取り分に対して税を支払います。免除対象外の相続人は、裁判所による相続確認から1ヶ月以内にSD-3申告書を提出し、続柄の証明、相続内容、裁判所の確認書、負債、葬儀費用や医療費などの関連費用の詳細を提供する必要があります。相続人が複数いる場合は、SD-3Aフォームも追加で必要です。

NFT

NFTはマイニングやステーキングと同様に、法定通貨への売却時に同じ19%の税率が適用されますが、ミンティングは控除対象にはなりません。

損失

暗号資産取引による損失は翌年以降に繰り越し、将来の暗号資産利益と相殺することができます。ただし、給与所得やその他の所得区分の軽減には使用できません。そのため、課税対象の処分が発生しなかった年でも、PIT-38で損失を申告することは重要です。

課税対象となる処分から生じた損失のみが対象となります。保有している値下がりした暗号資産の未実現損失はカウントされません。なお、法人については法律上はるかに有利な特典が認められています。

まとめ

2025年のポーランドにおける暗号資産課税は、価値が実際に実現された時点で税務上の義務が生じるという原則に基づいて構築されています。しかし、実際の状況が絡むとルールはより複雑になります。相続、贈与、ステーキング、NFT、DeFiの各活動は、暗号資産の取得・処分の方法や時期によって、それぞれ異なる申告義務を生じさせる可能性があります。ルールを正確に理解することは、コンプライアンスを維持し、高くつくミスを避けるうえで非常に重要です。

暗号資産を超えて分散投資を検討しながら、体系的で透明性の高い収益モデルを求める投資家にとって、クラウドレンディングは実用的な代替手段として検討する価値があります。8lendsのようなプラットフォームは、従来の銀行融資にアクセスできなかった信用力の高い借り手から支払われる高金利から、投資家がリターンを得られる仕組みを提供しています。リスクとコストは多数の投資家に分散され、主要な信用機関のデータを活用した高度な信用スコアリングシステムが融資実行前に借り手の信頼性を評価します。

ハイリスクなデジタル資産と、社会的意義のあるプロジェクトからの安定したリターン機会のバランスを模索しているなら、8lendsのクラウドレンディングによるデータ駆動型の投資アプローチをぜひご検討ください。