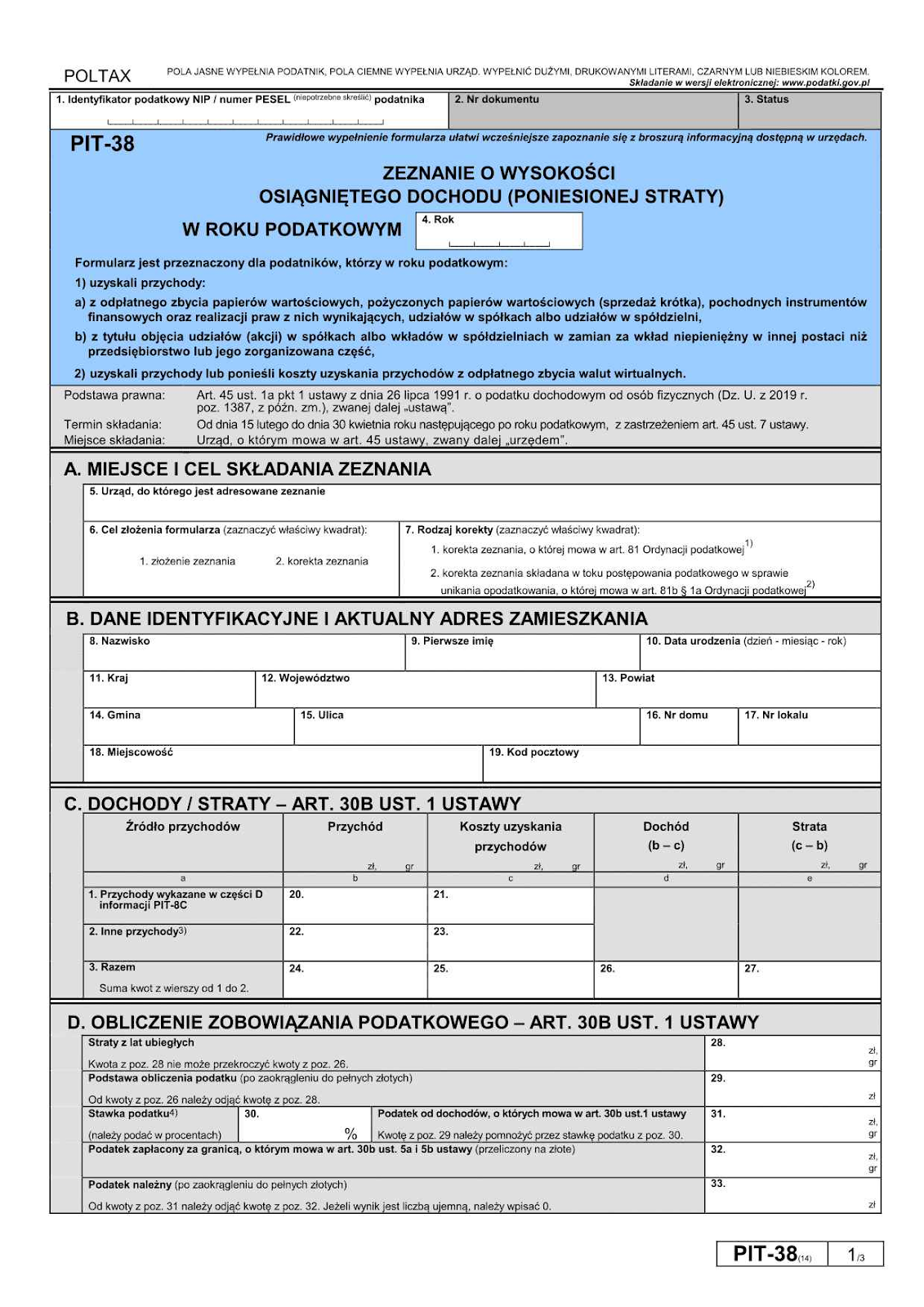

PIT-38表格与加密货币

这是交易者每年须提交的申报表,申报期为每年2月15日至4月30日,涵盖上一完整年度(1月1日至12月31日),无论收入是否来自境外平台。即便当年亏损,仍须提交申报,且亏损可在下一申报周期用于抵减19%资本利得税的应税金额。

哪些情形须缴税

交易者无需就当前持有的加密货币、提供特定服务所获得的虚拟货币或挖矿所得缴税。纳税义务仅在数字资产转换为法定货币时产生,主要包括以下情形:

- 兑换为法定货币

- 用于支付商品或服务:使用虚拟货币购买产品、订阅服务、出行或其他服务,均会触发纳税义务

- 以其他方式进行交换,且产生可量化的兹罗提价值

购置数字货币的相关成本(如买入价格和交易手续费)可予以扣除;若某年度未发生应税处置行为,未使用的成本可结转至后续年度。

其他申报表格

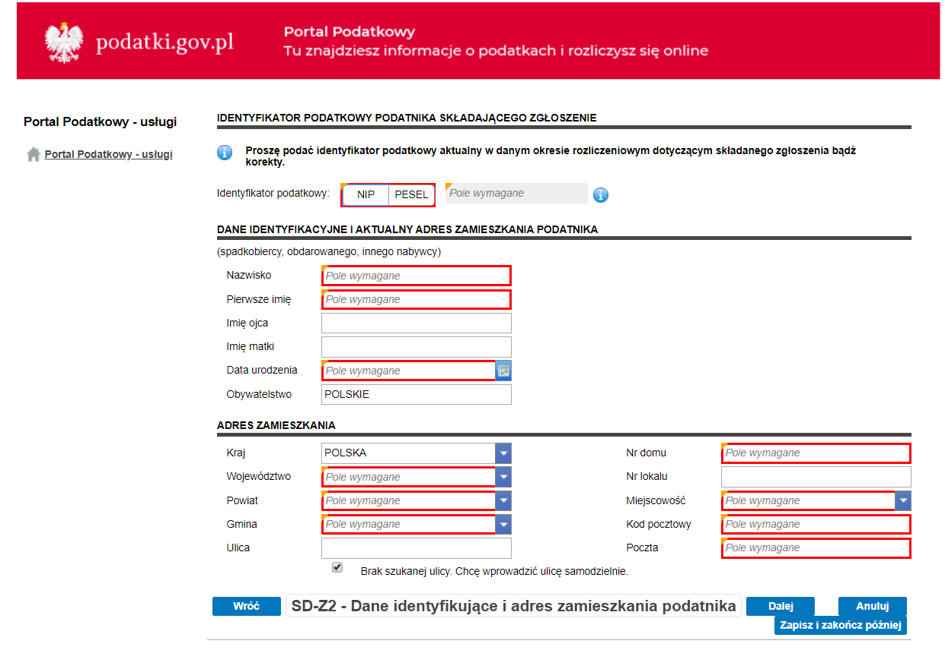

根据虚拟货币的获取或使用方式,用户可能还需提交附加表格。典型示例之一是遗产与赠与申报表(SD-Z2或SD-3)。若通过赠与或继承方式获得数字货币,在收到时无需计入PIT-38申报。

此类情形适用遗产与赠与税相关法规。符合全额免税条件的近亲属,须在收到数字资产后6个月内提交SD-Z2表格,以保留免税资格。

应税与免税情形对比

将比特币、以太币或其他代币兑换为兹罗提或其他法定货币所产生的收益,须在PIT-38中申报,并按19%统一税率缴税。

以下情形免税:

- 使用法定货币(如兹罗提或欧元)购买数字货币

- 以任何形式收到加密货币,无论是否付费

- 将一种虚拟资产兑换为另一种虚拟资产

但上述交易仍需留存记录,因为它们会影响购置成本的追踪与分配——在最终发生应税处置行为时,原始购入价格将作为成本基础,用于计算应税收益。纳税人还需注意,部分处置同样会产生纳税义务:若仅出售或使用部分持仓,则仅就处置部分产生税务负担,相关成本按比例分摊。

挖矿与验证节点收入

加密货币收益的相关费用须与产生收益的交易直接关联,方可抵扣。挖矿与交易手续费不同——挖矿过程中产生的电费、硬件等支出不可抵扣,获取挖矿所得本身也不产生纳税义务。但若日后出售并获利,则须就收益缴纳19%的税款。

DeFi借贷与流动性挖矿

加密货币贷款不适用民事法律行为税(PCC),因为虚拟货币被视为财产权而非传统货币或有形资产,而PCC仅适用于特定类别的财产或现金贷款。波兰税务海关局已在多份解释函中确认这一立场。此类贷款通常也不适用增值税。但当您处置以更高价值获得的额外数字资产时,则须按19%税率缴税。

尽管加密货币仍是追求高收益的热门方式,部分投资者也在寻找结构更清晰、税务处理更明确的替代方案。在欧洲日益受到关注的一种选择是众筹借贷——个人通过向经审核借款人发放贷款来获取收益。

8lends等平台将投资者与信用良好但未能获得传统银行融资的借款人相连接。每笔贷款通常由众多投资者共同资助,有效分散了成本与风险。这一模式让参与者在获得较高利率的同时,避免了集中于单一借款人的风险敞口。

质押奖励

与挖矿类似,自行产生的加密货币不产生纳税义务。但一旦处置该加密货币,由于并非购入所得,其成本基础为0,处置价格与0之间的差额须按19%缴税。

赠与与继承

收到赠与本身不产生适用PIT-38的应税收入,而是适用赠与税相关规定——空投、挖矿和质押所得的数字货币同样适用此规定。继承则涉及更为复杂的情形,税务处理方式与实物资产相同,不因其为虚拟货币而有所区别。

在波兰,遗产税适用于位于境内的资产,以及波兰居民或公民在境外持有的资产。第一顺序近亲属——包括配偶、子女、孙辈、祖父母、兄弟姐妹及继亲——若被继承人于2007年1月1日之后去世,可享受全额遗产税豁免。如需享受此豁免,须在法院正式确认继承后6个月内提交SD-Z2表格,逾期将按标准税率计税。

对于其他受益人,应税净资产由继承总资产减去债务后计算,各继承人在扣除个人免税额后,就其所得份额缴税。非豁免受益人须在法院确认继承后一个月内提交SD-3申报表,并附上亲属关系证明、继承财产明细、法院确认文件、债务情况及丧葬费、医疗费等相关支出证明。若存在多名继承人,还须额外提交SD-3A补充表。

NFT

NFT与挖矿和质押类似——若以法定货币出售,同样适用19%税率,但铸造成本不可抵扣。

亏损处理

加密货币交易产生的亏损可结转至后续年度,用于抵减未来的加密货币收益。但亏损不能用于抵减工资收入或其他类别的收入。因此,即便当年未产生应税债务,在PIT-38中申报亏损仍十分重要。

只有应税处置行为产生的亏损才具有抵扣效力,持有已贬值加密货币的未实现亏损不计入其中。值得注意的是,企业法人在法律层面享有更为优厚的待遇。

总结

2025年波兰加密货币税制的核心原则是:只有在价值实际变现时才产生纳税义务。但在实际操作中,规则往往更为复杂。继承、赠与、质押、NFT及DeFi活动,均可能根据加密货币的获取或处置方式和时间,触发不同的申报义务。深入理解相关规则,是保持合规、避免代价高昂的税务失误的关键所在。

对于希望在加密货币之外实现多元化配置、同时保持收益结构清晰透明的投资者而言,众筹借贷不失为一种值得考虑的实用替代方案。8lends等平台让投资者通过向无法获得传统银行融资的优质借款人发放贷款来获取高息收益。风险与成本由众多投资者共同承担,同时平台运用基于权威信用评级机构数据构建的精密信用评分系统,在贷款放款前对借款人的还款能力进行评估。

如果您正在探索如何在高风险数字资产与具有社会价值项目的结构化收益机会之间寻求平衡,8lends提供了一种数据驱动的众筹借贷投资方式,值得深入了解。