Cosa significa la prova sociale e perché è importante

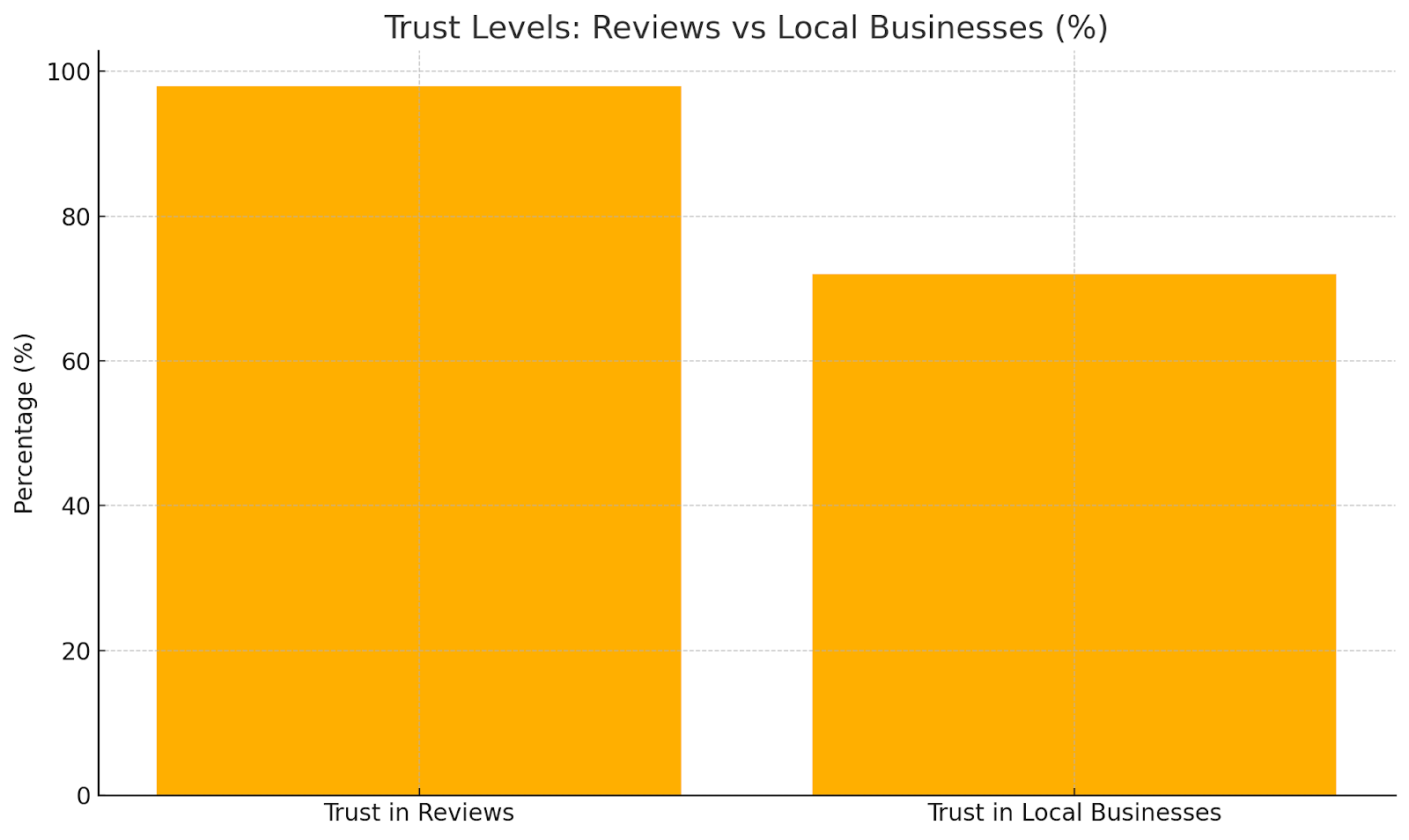

La riprova sociale riguarda il modo in cui le persone copiano gli altri quando non sono sicuri di cosa fare. Robert Cialdini l'ha coniato per primo. Le persone osservano i loro coetanei in modo che si sentano più sicuri e riducano le preoccupazioni. Nel settore dei prestiti, ciò si manifesta sotto forma di recensioni online, sponsorizzazioni da parte dei media online e connessioni nella rete. Uno studio sul comportamento dei consumatori ha rilevato che 98% degli acquirenti considerano le recensioni uno strumento chiave e il 72% si fida maggiormente delle aziende locali se le recensioni sono positive.

La stessa fiducia aiuta i prestatori a capire la probabilità che un mutuatario rimborsi un prestito. La prova sociale nel settore dei prestiti può includere:

- Recensioni della community: tali feedback si presentano spesso sotto forma di valutazioni e testimonianze. Gli istituti di credito leggono queste recensioni tra pari per avere un'idea di quanto sia affidabile un mutuatario.

- Presenza sui media online: l'attività di un mutuatario su reti come LinkedIn o X può mostrare quanto sia stabile o quanto sia solida la sua reputazione professionale. Questo tipo di presenza aiuta a plasmare l'opinione che il prestatore ha di loro.

- Approvazioni e legami relazionali: nel prestito P2P, le approvazioni di amici, familiari o altri membri del gruppo servono come prova. Quando qualcuno chiude le garanzie per un mutuatario, altri si sentono più sicuri nel finanziare quel prestito.

Sotto la superficie ci sono alcune semplici forze psicologiche che guidano tutto questo. La convalida pubblica e l'effetto carrozzone spingono le persone a seguire ciò che fanno gli altri. Anche la conformità fa la sua parte. Il fatto che molti colleghi restituiscano un prestito aumenta le probabilità che un prestatore aderisca, per allinearsi a quella che sembra essere la scelta giusta.

Immagine reputazionale nel prestito peer-to-peer: come funziona e cosa vediamo

Alcuni siti di prestito peer-to-peer consentono alle persone di prendere in prestito denaro direttamente da altri. Questa configurazione esclude le banche e la loro forte attenzione ai punteggi di credito. Piattaforme come 8 prestiti utilizza il feedback della community e le storie dei mutuatari per fornire ai finanziatori un'immagine più chiara. Alcuni dettagli provengono dalle valutazioni precedenti dei mutuatari, mentre altri provengono da amici o gruppi online che sostengono un progetto. Insieme, questi indizi storici aiutano a colmare i vuoti su chi rimborserà il prestito.

Connessioni pubbliche e approvazioni

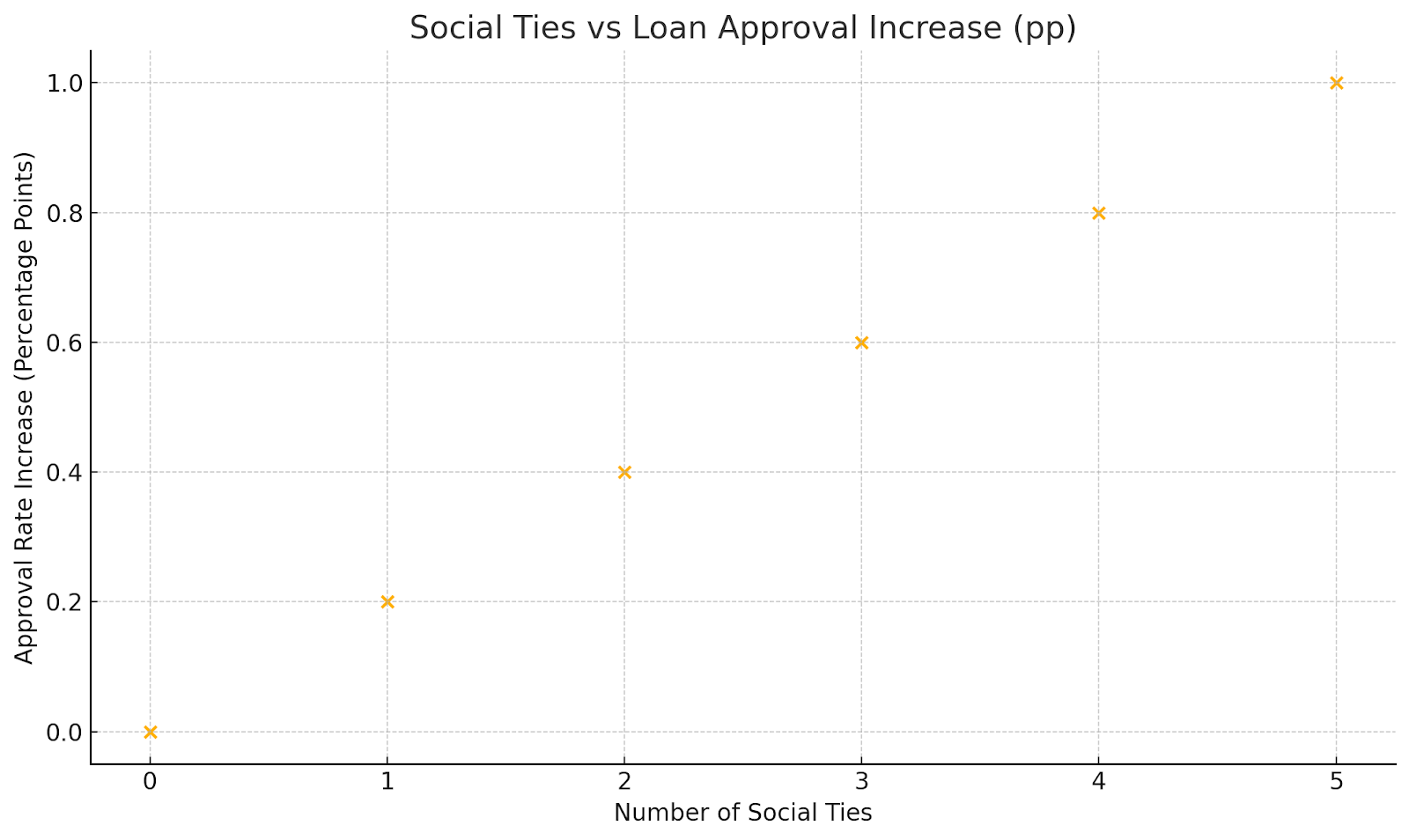

Freedman e Jin ha studiato che le persone con collegamenti sociali hanno 0,2 punti percentuali in più di probabilità di ottenere un prestito e ottenere un tasso di interesse inferiore di 0,4 punti percentuali. Gli istituti di credito utilizzano questi link come segno che un mutuatario è più affidabile.

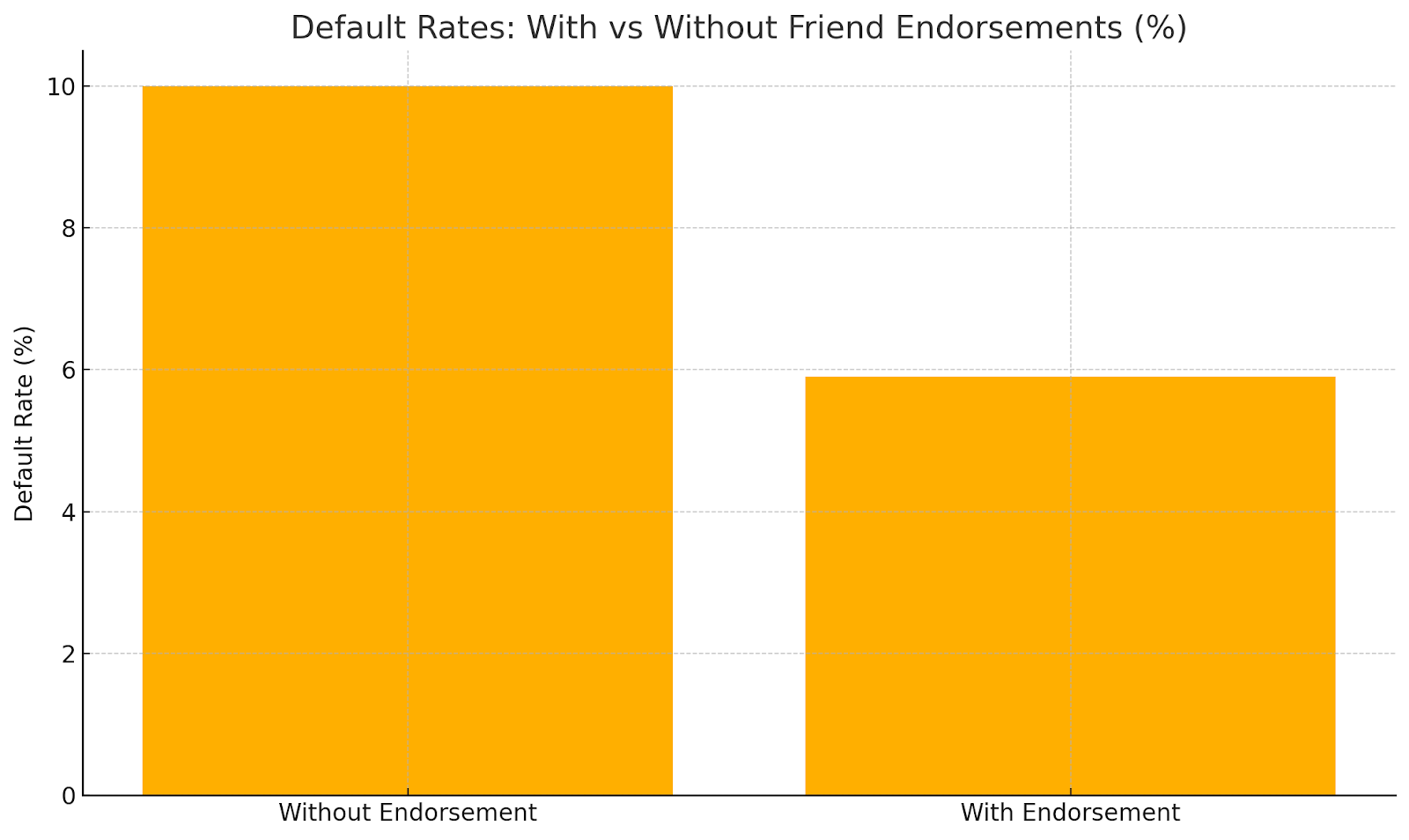

C'è, tuttavia, un aspetto negativo fondamentale. I mutuatari con legami sociali spesso pagano in ritardo o addirittura in default più degli altri. Si scopre che la prova sociale non sempre corrisponde al vero rischio di credito. Un'eccezione eccezionale riguarda le sponsorizzazioni di amici che contribuiscono anche a guadagnare denaro. Quei prestiti hanno mostrato un 4,1 percento una probabilità di insolvenza inferiore di 6 punti percentuali e un rendimento superiore di 6,0 punti percentuali.

Imparare dal feedback della community

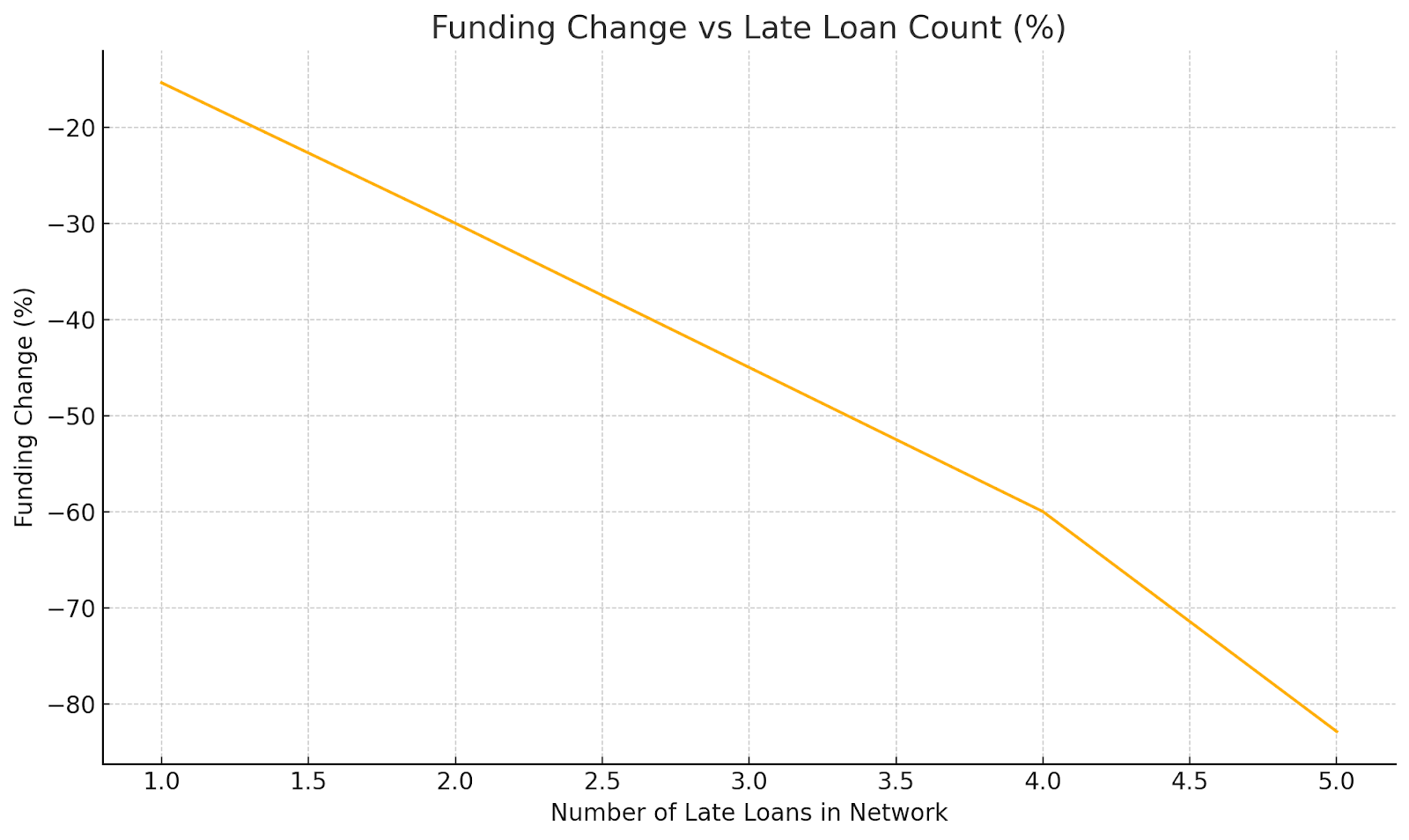

Gli istituti di credito sulle piattaforme P2P esaminano il feedback della community, ad esempio la cronologia dei rimborsi dei prestiti nei loro social network, per orientarsi su cosa fare dopo. A studio di NBER ha rilevato che quando i precedenti prestiti sociali sono in ritardo, gli istituti di credito tagliano i finanziamenti da 0,050 a 0,070 e modificano gli importi degli investimenti di 15,382, portandoli a 82,880.

Imparano da queste esperienze. Le prestazioni della comunità fungono quindi da prova da parte del gruppo per modellare le scelte di prestito nel tempo.

Il ruolo delle revisioni comunitarie nell'erogazione di prestiti

Le recensioni della community svolgono un ruolo importante nei prestiti peer-to-peer. I mutuatari ottengono valutazioni dagli istituti di credito e gli istituti di credito condividono il feedback reciproco per creare un quadro di affidabilità, ad esempio in base a fattori come la percentuale di ritardi nei pagamenti. Questi numeri guidano le scelte di finanziamento. In effetti, un Studio NBER mostra che ogni aumento dell'1% dei ritardi di pagamento riduce le possibilità di finanziamento dello 0,182 (p < 0,01). Questa scoperta chiarisce quanto sia importante il feedback della comunità.

Nel settore dei prestiti tradizionali, le recensioni comunitarie hanno un'influenza meno evidente, ma la loro influenza sta crescendo. Gli istituti di credito potrebbero controllare il profilo LinkedIn del mutuatario o esaminare la sua attività su X come ulteriore prova di affidabilità. I punteggi di credito hanno uno scopo simile. Fungono da prova congiunta della relazione, riflettendo il verdetto dei precedenti istituti di credito in base al comportamento di rimborso passato.

Le piattaforme digitali aumentano ulteriormente il potere delle opinioni della comunità. Di Trustpilot ricerca ha scoperto che l'82% delle persone afferma che le valutazioni a stelle positive e le recensioni influenzano le proprie decisioni. Questo sondaggio condotto su 1.697 consumatori negli Stati Uniti, nel Regno Unito, in Australia e in Europa mostra quanto la convalida tra pari sia importante nelle transazioni finanziarie. Sottolinea che vedere l'approvazione altrui fa la differenza.

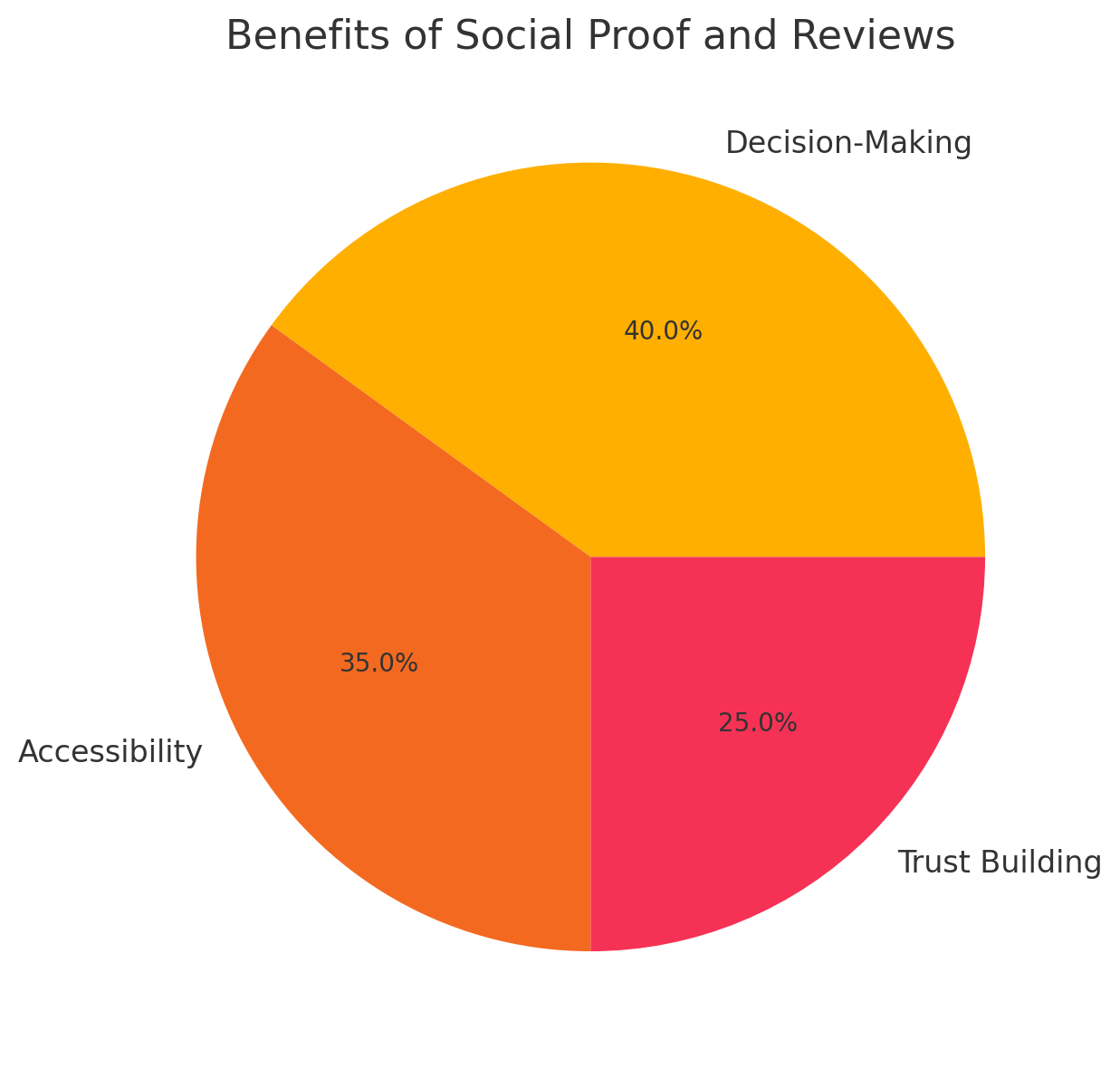

Vantaggi del miglioramento della reputazione e delle recensioni della community

L'uso delle approvazioni pubbliche e delle revisioni della comunità nel settore dei prestiti ha i suoi vantaggi, tra cui:

- Processo decisionale migliorato: le approvazioni pubbliche aggiungono ulteriori indizi per gli istituti di credito. Vedono i legami sociali o le recensioni insieme ai punteggi di credito e alle storie. Questo è molto importante nei prestiti peer-to-peer, dove le informazioni reali possono essere difficili da trovare.

- Maggiore accessibilità: alcune piattaforme sfruttano la prova sociale per collegare gli istituti di credito a persone che di solito non hanno accesso ai prestiti. Questo approccio aiuta più persone a entrare nel sistema finanziario senza grandi banche.

- Rafforzamento della fiducia: le recensioni e le approvazioni positive aiutano le persone a sentirsi al sicuro utilizzando un sito di prestito. Una maggiore fiducia porta a più utenti e a concedere più prestiti.

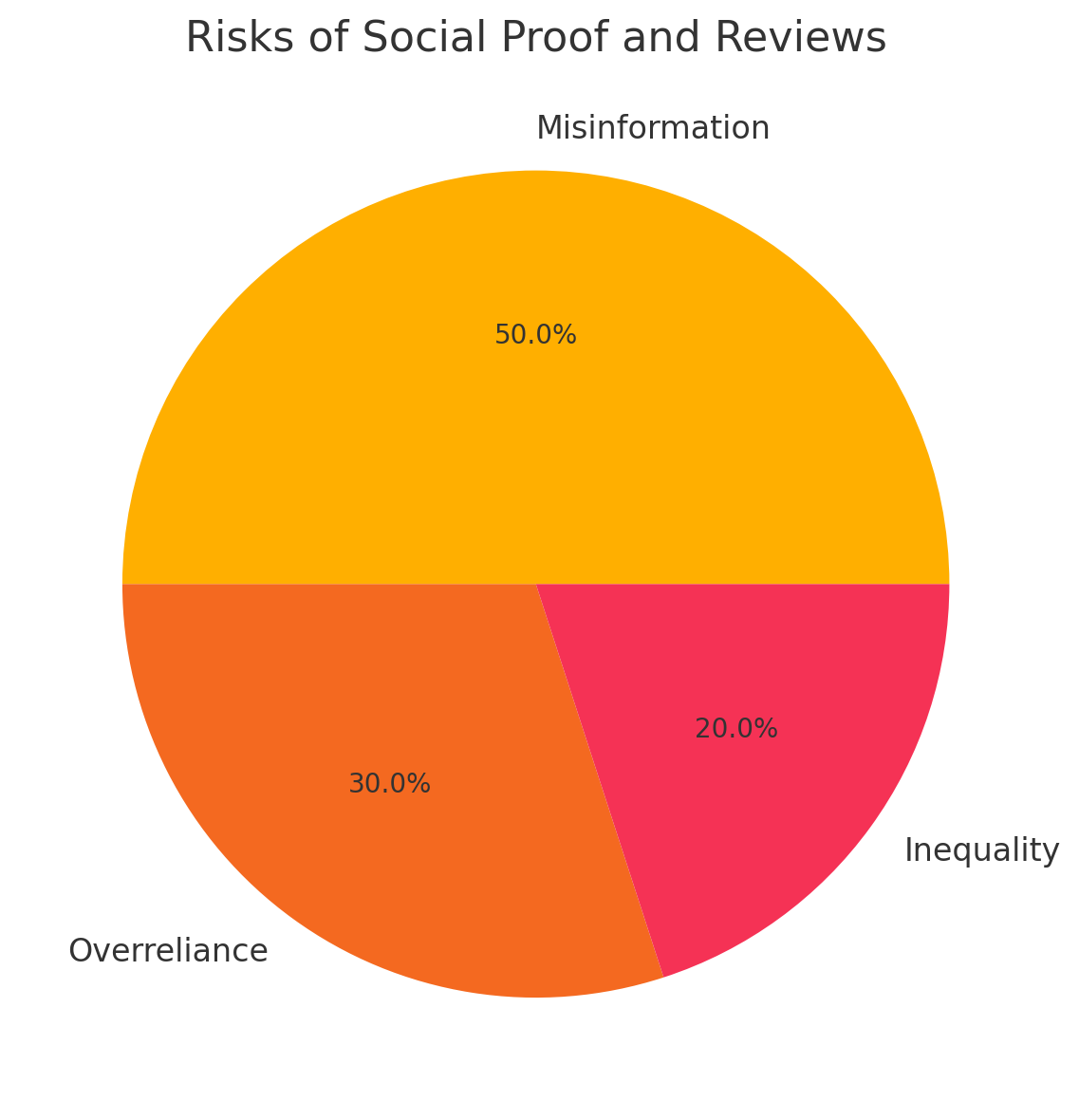

Rischi e sfide della prova sociale e delle revisioni della comunità

Nessun sistema è perfetto e comporterà sfide e rischi. Per le recensioni sui social e sulla community, includono:

Disinformazione

Le persone possono falsificare le prove sociali. Alcuni mutuatari potrebbero potenziare i propri profili con false conferme o reti esagerate. Questo può indurre in errore gli istituti di credito a pensare che qualcuno sia più affidabile di quanto non sia in realtà.

Affidamento eccessivo ai segnali sociali

Gli istituti di credito a volte attribuiscono troppo peso alla prova sociale. Gli stretti legami sociali di solito causano tassi di insolvenza più elevati. Se la prova non viene verificata, può causare scelte di prestito sbagliate.

Disuguaglianza

Chi dispone di reti più grandi o più potenti ottiene un vantaggio, che può ampliare le lacune finanziarie. Ciò solleva questioni morali, soprattutto in base a norme come il Regolamento generale sulla protezione dei dati (GDPR) e il California Consumer Privacy Act (CCPA), che limitano il modo in cui i dati sociali vengono utilizzati nei prestiti.

Considerazioni normative ed etiche

La riprova sociale si manifesta sempre di più nei prestiti e i legislatori prestano attenzione. Le piattaforme devono chiarire in che modo utilizzano la riprova sociale in modo che nessuno venga trattato ingiustamente a causa della propria cerchia di amici o follower. Devono rispettare le norme sulla privacy quando attingono ai dati dei social media, fornendo agli istituti di credito le informazioni di cui hanno bisogno, pur proteggendo i diritti di ogni persona e mantenendo le sue informazioni al sicuro.

Tendenze future

Le prove sociali e le revisioni della comunità giocheranno un ruolo importante nelle decisioni di prestito, specialmente nei prestiti P2P. Forniscono informazioni aggiuntive e aiutano a creare fiducia. Le piattaforme devono seguire le regole e agire in modo equo e aperto per mantenere oneste le pratiche di prestito.

Guardando al futuro, la ricerca dovrebbe mirare a migliorare il modo in cui utilizziamo le prove sociali e provare strumenti come la blockchain per verificare le recensioni. Dovrebbe inoltre affrontare le questioni relative alla gestione della crescita e al rispetto dei requisiti normativi. Sia per i prestatori che per i mutuatari, sapere come questi fattori interagiscono è importante. Aiuta tutti a fare scelte chiare ed eque in un mondo finanziario in evoluzione.

Se sei interessato alle meravigliose opportunità offerte dal prestito P2P per finanziare le tue esigenze o cogliere i redditizi profitti a basso rischio derivanti dalla fornitura di quel credito, 8lends distribuisce il rischio tra numerosi istituti di credito diversi, addebitando loro zero commissioni nel processo.