Qué significa la prueba social y por qué es importante

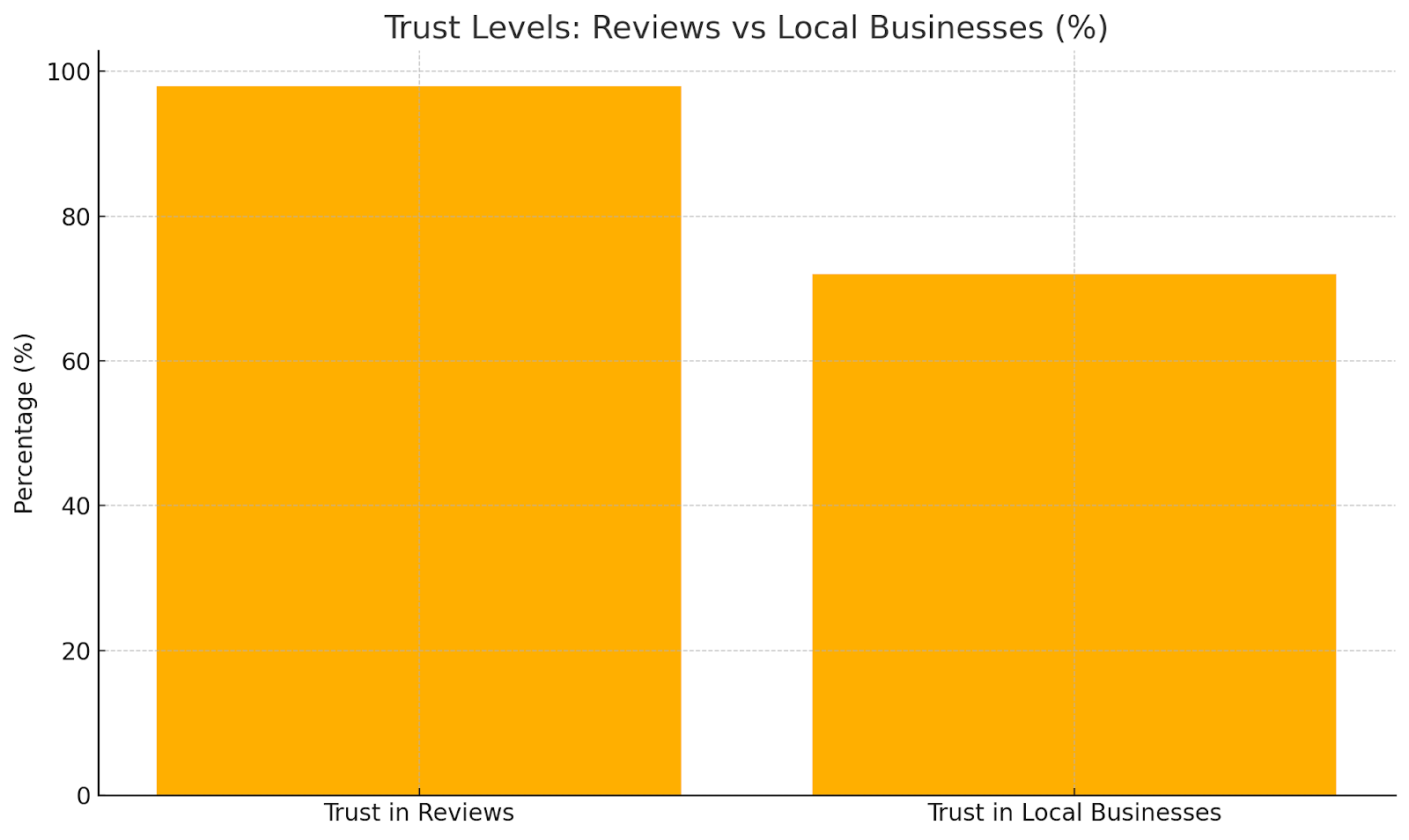

La prueba social se refiere a las formas en que las personas copian a los demás cuando no están seguras de qué hacer. Fue Robert Cialdini quien lo acuñó por primera vez. Las personas vigilan a sus compañeros para sentirse más seguras y reducir las preocupaciones. En el caso de los préstamos, esto se refleja en las reseñas en línea, las recomendaciones de los medios en línea y las conexiones en su red. Un estudio sobre el comportamiento de los consumidores descubrió que El 98% de los compradores ven las reseñas como una herramienta clave y el 72% confía más en las empresas locales si esas reseñas son buenas.

Ese mismo fideicomiso ayuda a los prestamistas a determinar la probabilidad de que un prestatario devuelva un préstamo. La prueba social de los préstamos puede incluir:

- Reseñas de la comunidad: estos comentarios a menudo vienen en forma de calificaciones y testimonios. Los prestamistas leen estas reseñas de pares para hacerse una idea de cuán confiable es un prestatario.

- Presencia en los medios de comunicación en línea: la actividad de un prestatario en redes como LinkedIn o X puede demostrar su estabilidad o la solidez de su reputación profesional. Este tipo de presencia ayuda a moldear la opinión que el prestamista tiene de ellos.

- Respaldos y vínculos de relación: En los préstamos P2P, los respaldos de amigos, familiares o miembros del grupo sirven como prueba. Cuando una persona cercana avala a un prestatario, otras personas se sienten más seguras a la hora de financiar ese préstamo.

Bajo la superficie hay unas cuantas fuerzas psicológicas simples que impulsan todo esto. La validación pública y el efecto de arrastre empujan a las personas a seguir lo que hacen los demás. La conformidad también desempeña su papel. El hecho de que muchos pares respalden un préstamo hace que el prestamista sea más propenso a unirse, para alinearse con lo que parece ser la elección correcta.

La imagen reputacional en los préstamos entre pares: cómo funciona y qué vemos

Algunos sitios de préstamos entre pares permiten a las personas pedir dinero prestado directamente a otras personas. Esta configuración excluye a los bancos y su fuerte enfoque en las calificaciones crediticias. En cambio, plataformas como 8 préstamos utilice los comentarios de la comunidad y las historias de los prestatarios para ofrecer a los prestamistas una imagen más clara. Algunos detalles provienen de las calificaciones de los prestatarios anteriores, mientras que otros provienen de amigos o grupos en línea que respaldan un proyecto. En conjunto, estas pistas históricas ayudan a llenar los espacios en blanco sobre quién devolverá su préstamo.

Conexiones públicas y apoyos

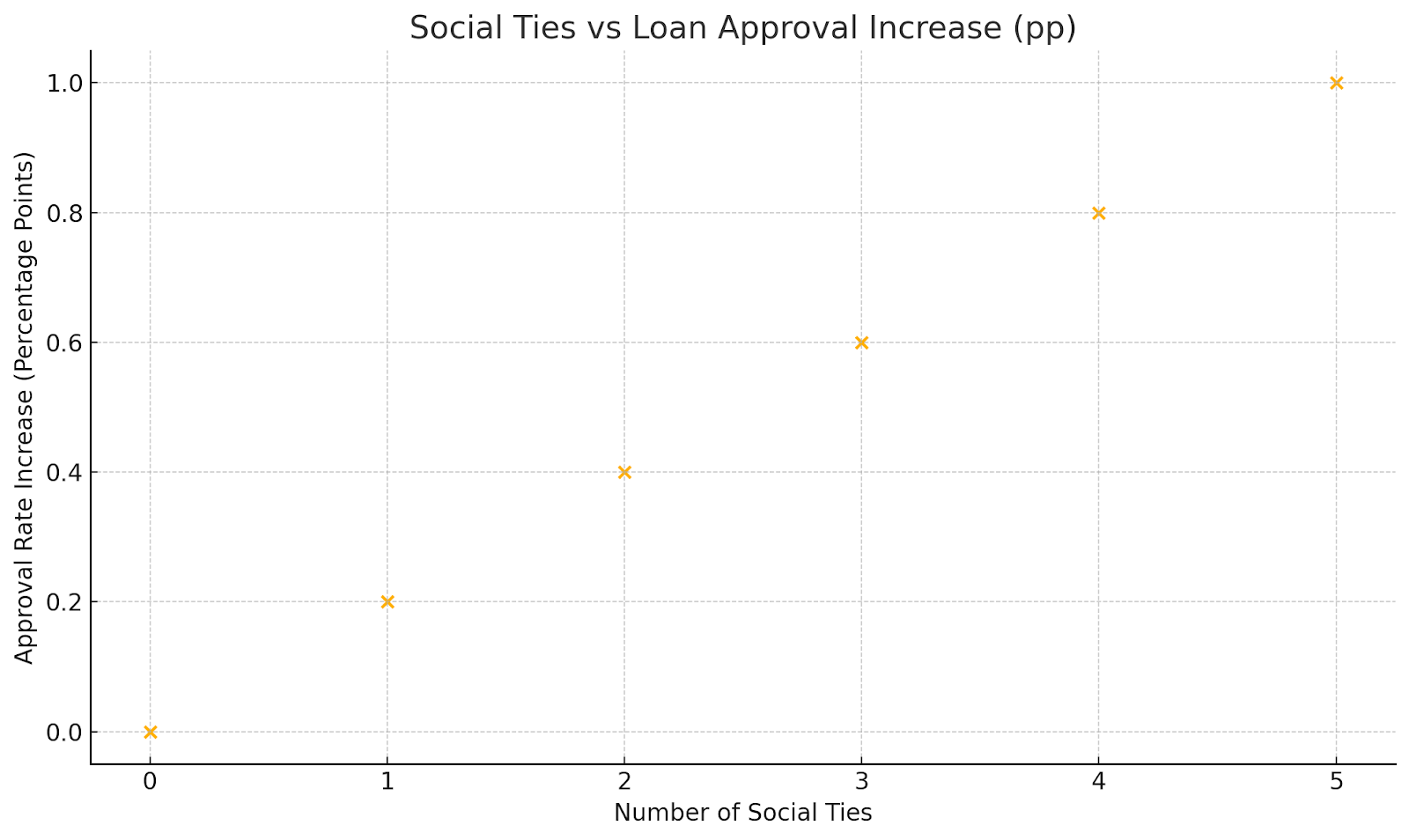

Freedman y Jin investigó que las personas con vínculos sociales tienen 0,2 puntos porcentuales más de probabilidades de obtener un préstamo y obtener una tasa de interés 0,4 puntos porcentuales más baja. Los prestamistas utilizan esos enlaces como señal de que el prestatario es más confiable.

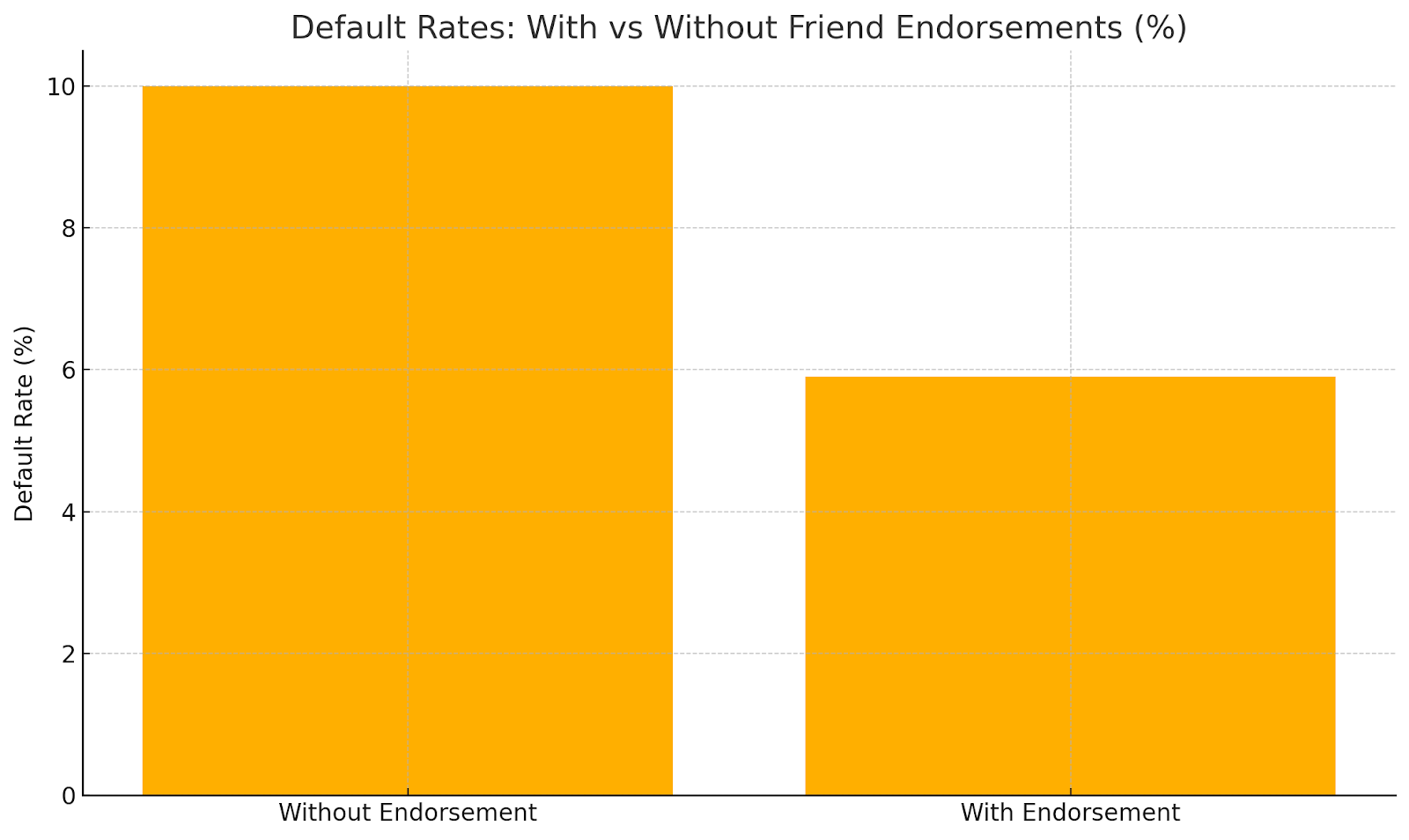

Sin embargo, hay un inconveniente clave. Los prestatarios con vínculos sociales suelen pagar con retraso o incluso dejar de pagar más que otros. Resulta que la prueba social no siempre coincide con el riesgo crediticio real. Una excepción destacada son los apoyos de amigos que también aportan dinero. Esos préstamos mostraron un 4.1 porcentaje un punto menos de probabilidad de incumplimiento y una rentabilidad 6,0 puntos porcentuales más alta.

Aprender de los comentarios de la comunidad

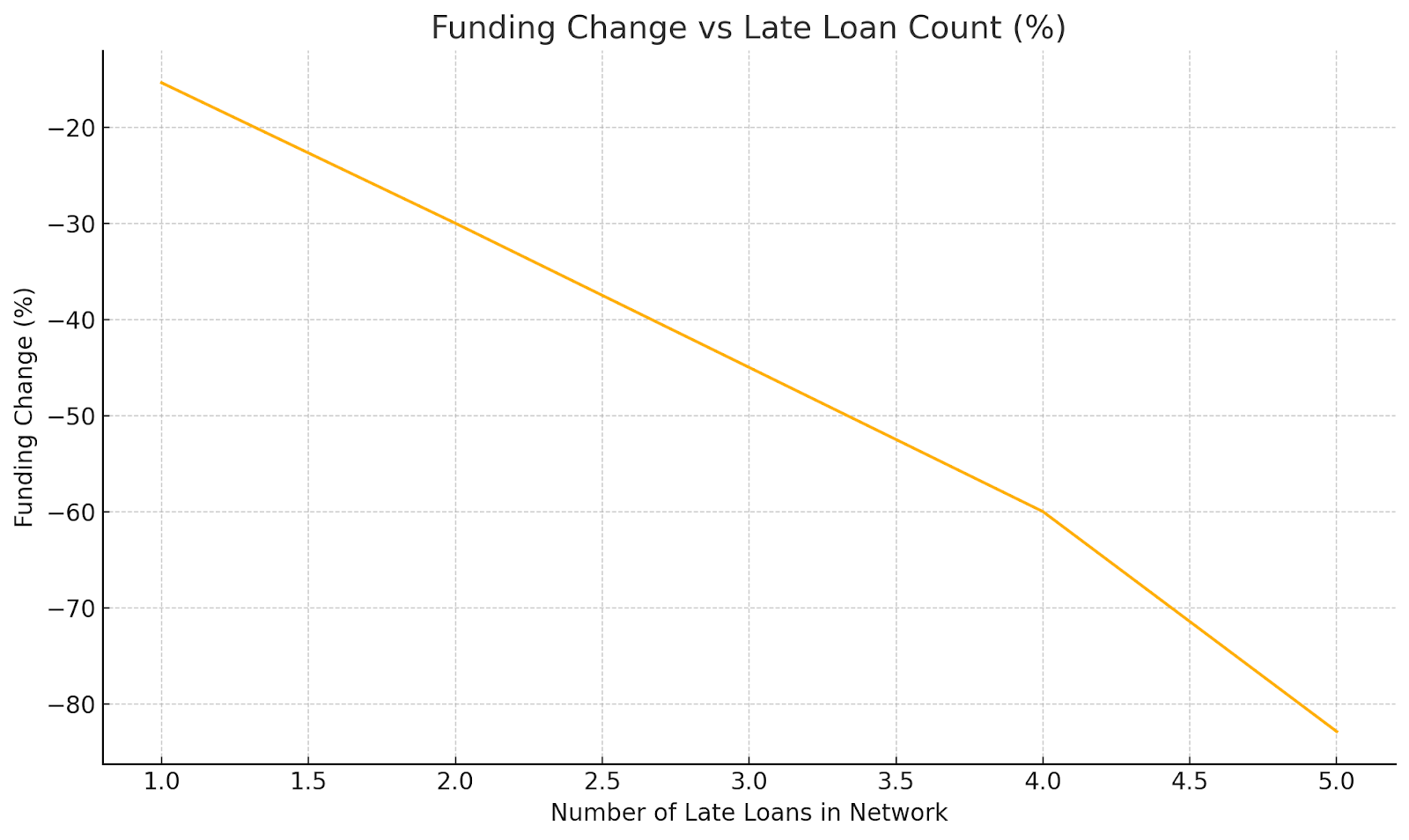

Los prestamistas de las plataformas P2P consultan los comentarios de la comunidad, como el historial de amortización de los préstamos en sus redes sociales, para guiarlos en lo que van a hacer a continuación. A estudio de NBER descubrió que cuando los préstamos sociales anteriores se retrasan, los prestamistas recortan la financiación entre un 0,050 y un 0,070 y cambian los montos de inversión entre un 15,382, hasta alcanzar los 82,880.

Aprenden de estas experiencias. El desempeño de la comunidad sirve entonces como prueba del grupo para determinar las opciones de préstamo a lo largo del tiempo.

El papel de las revisiones comunitarias en los préstamos

Las revisiones de la comunidad desempeñan un papel importante en los préstamos entre pares. Los prestatarios obtienen calificaciones de los prestamistas, y los prestamistas comparten opiniones entre sí para hacerse una idea de confiabilidad, por ejemplo, basándose en factores como su porcentaje de pagos atrasados. Esas cifras guían las opciones de financiación. De hecho, un Estudio NBER muestra que cada aumento del 1 por ciento en los pagos atrasados reduce la posibilidad de financiación en un 0,182 (p < 0,01). Este hallazgo deja en claro el peso que tienen los comentarios de la comunidad.

En los préstamos tradicionales, las opiniones de la comunidad tienen una influencia menos evidente, pero su influencia va en aumento. Los prestamistas pueden consultar el perfil de LinkedIn de un prestatario o considerar su actividad en X como una prueba adicional de su confiabilidad. Los puntajes crediticios tienen un propósito similar. Actúan como una prueba conjunta de la relación, ya que reflejan el veredicto de los prestamistas anteriores sobre la base de su comportamiento de pago anterior.

Las plataformas digitales aumentan aún más el poder de las opiniones de la comunidad. Las de Trustpilot investigación descubrió que el 82 por ciento de las personas dice que las calificaciones y reseñas positivas influyen en sus decisiones. Esta encuesta realizada a 1697 consumidores de EE. UU., Reino Unido, Australia y Europa muestra la importancia de la validación entre pares en las transacciones financieras. Subraya que ver la aprobación de los demás marca la diferencia.

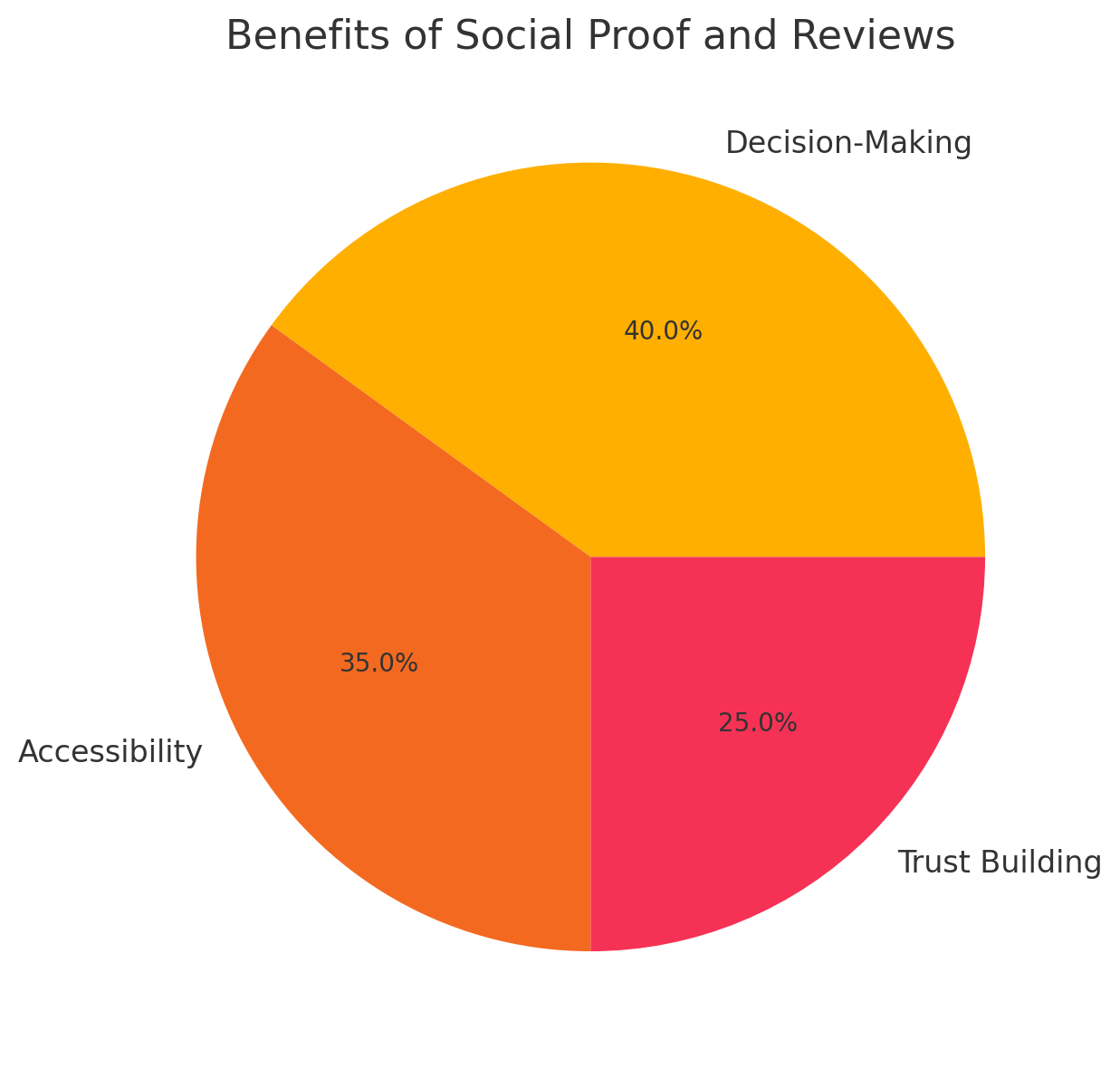

Beneficios de los aumentos de reputación y las reseñas de la comunidad

El uso del respaldo público y las revisiones de la comunidad en los préstamos tiene sus beneficios, que incluyen:

- Mejora de la toma de decisiones: los apoyos públicos añaden pistas adicionales para los prestamistas. Ven los vínculos sociales o las reseñas junto con los puntajes e historiales crediticios. Esto es muy importante en los préstamos entre pares, donde puede ser difícil encontrar información real.

- Mayor accesibilidad: algunas plataformas recurren a la prueba social para vincular a los prestamistas con personas que normalmente no tienen acceso a préstamos. Este enfoque ayuda a más personas a unirse al sistema financiero sin tener que recurrir a los grandes bancos.

- Fomento de la confianza: las buenas críticas y recomendaciones ayudan a las personas a sentirse seguras al usar un sitio de préstamos. Una mayor confianza conduce a más usuarios y a que se concedan más préstamos.

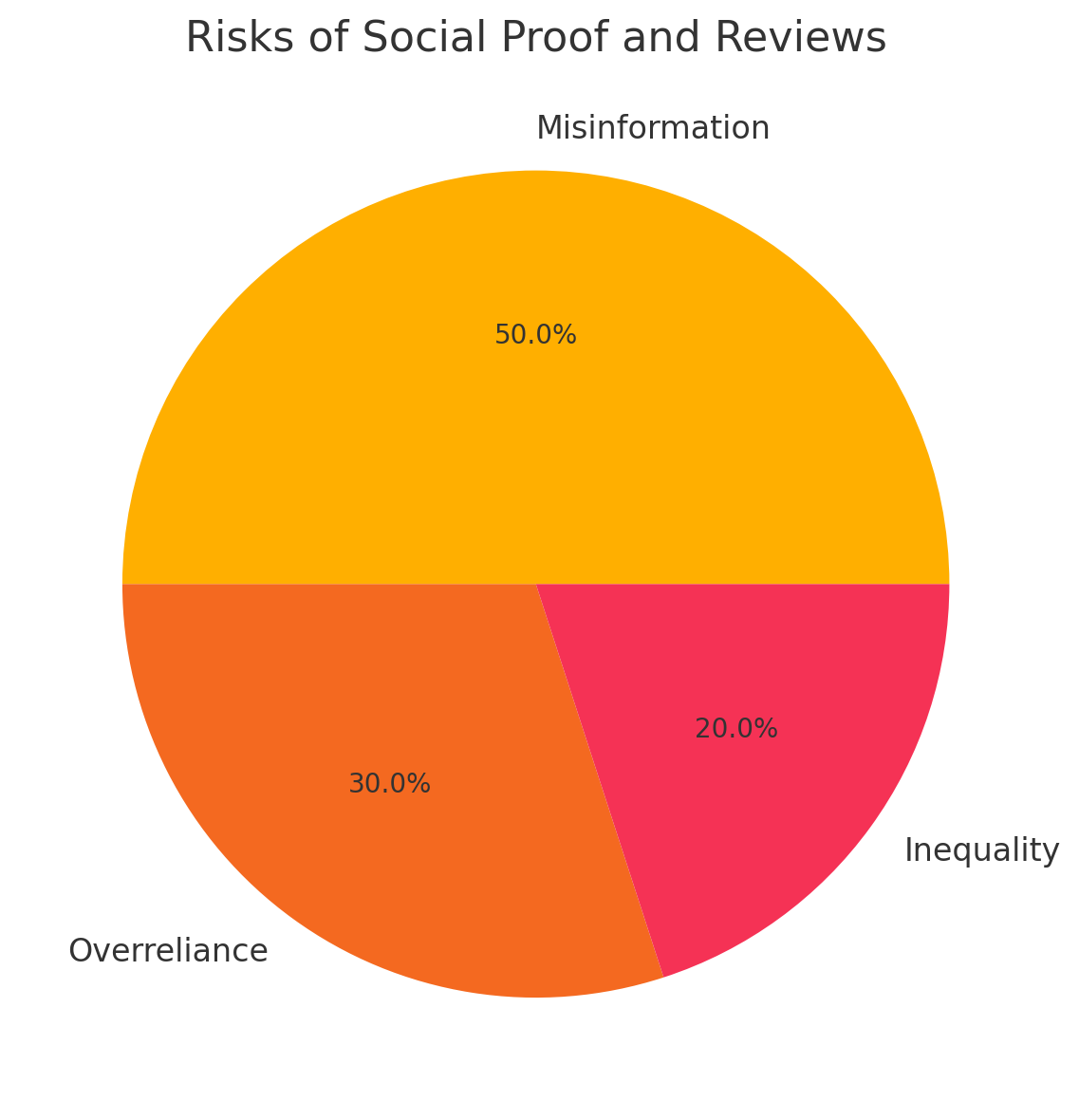

Riesgos y desafíos de las pruebas sociales y las revisiones comunitarias

Ningún sistema es perfecto y tendrá sus desafíos y riesgos. En el caso de las reseñas sociales y comunitarias, estas incluyen:

Información errónea

La gente puede falsificar pruebas sociales. Algunos prestatarios pueden mejorar sus perfiles con apoyos falsos o redes exageradas. Esto puede inducir a los prestamistas a pensar que alguien es más confiable de lo que realmente es.

Confianza excesiva en las señales sociales

Los prestamistas a veces dan demasiada importancia a la prueba social. Los lazos sociales estrechos suelen provocar tasas de incumplimiento más altas. Si no se comprueban las pruebas, esto puede provocar malas decisiones crediticias.

Desigualdad

Aquellos con redes más grandes o más sólidas obtienen una ventaja, lo que puede ampliar las brechas financieras. Esto plantea cuestiones morales, especialmente en virtud de normas como el Reglamento General de Protección de Datos (GDPR) y la Ley de Privacidad del Consumidor de California (CCPA), que limitan el uso de los datos sociales en los préstamos.

Consideraciones normativas y éticas

La prueba social aparece cada vez más en los préstamos, y los legisladores están prestando atención. Las plataformas deben tener claro cómo utilizan la prueba social para que nadie sea tratado injustamente por su círculo de amigos o seguidores. Deben seguir las normas de privacidad cuando acceden a los datos de las redes sociales, lo que les brinda a los prestamistas la información que necesitan y, al mismo tiempo, protegen los derechos de cada persona y mantienen su información segura.

Tendencias futuras

Las pruebas sociales y las revisiones de la comunidad desempeñarán un papel importante en las decisiones de préstamo, especialmente en los préstamos P2P. Proporcionan información adicional y ayudan a generar confianza. Las plataformas deben seguir las reglas y actuar de manera justa y abierta para mantener la honestidad de las prácticas crediticias.

De cara al futuro, la investigación debería tener como objetivo mejorar la forma en que utilizamos la prueba social y probar herramientas como la cadena de bloques para verificar las reseñas. También debería abordar las cuestiones relacionadas con la gestión del crecimiento y el cumplimiento de las exigencias reglamentarias. Tanto para los prestamistas como para los prestatarios, es importante saber cómo funcionan estos factores en conjunto. Ayuda a todos a tomar decisiones claras y justas en un mundo financiero cambiante.

Si estás interesado en las increíbles oportunidades que ofrecen los préstamos P2P para financiar tus necesidades o aprovechar las lucrativas y de bajo riesgo que se obtienen al conceder ese crédito, 8lends distribuye el riesgo entre numerosos prestamistas diferentes, sin cobrarles ninguna comisión en el proceso.