O que significa a prova social e porque é que é importante

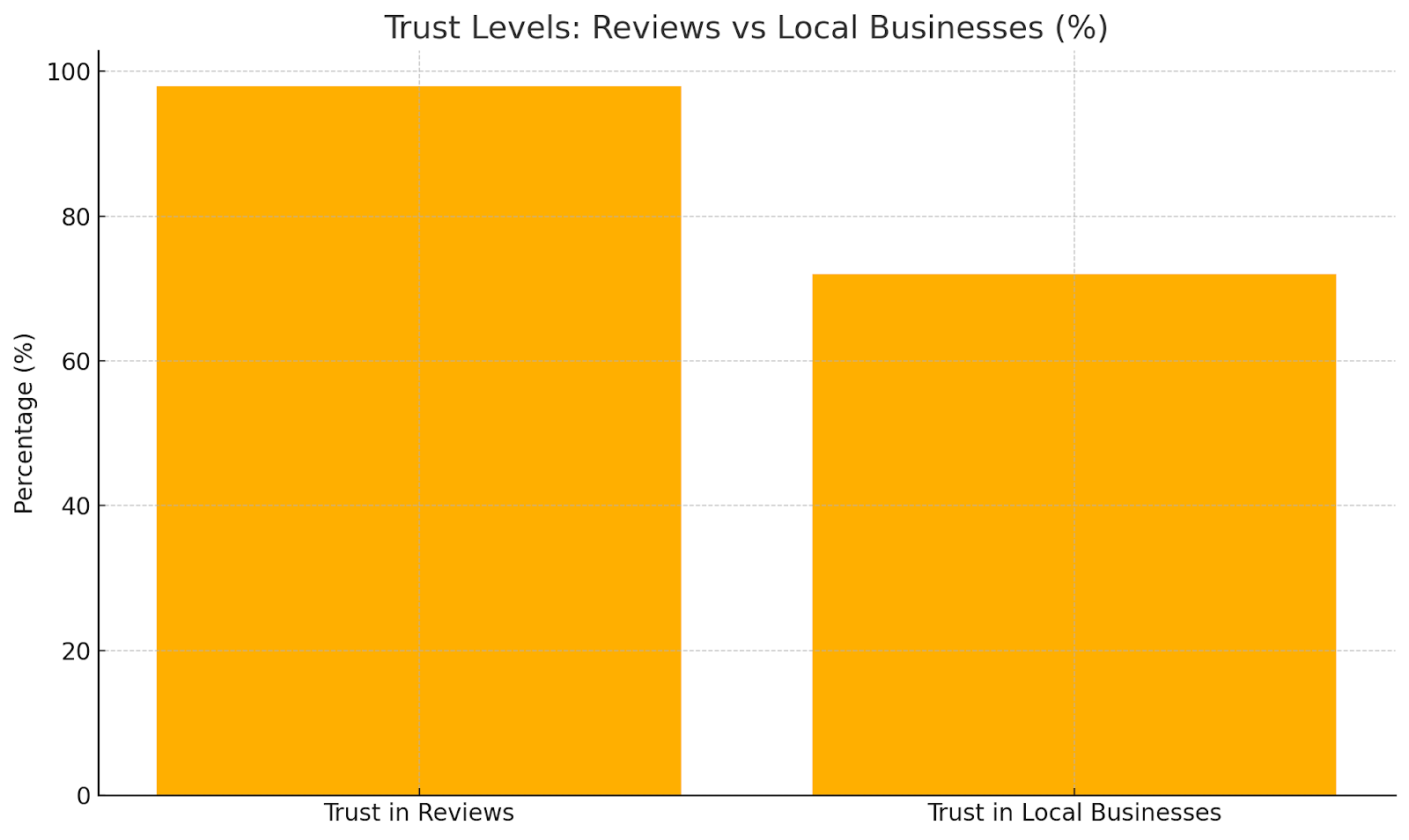

A prova social diz respeito à forma como as pessoas copiam os outros quando não têm a certeza do que fazer. Foi o primeiro a cunhá-lo por Robert Cialdini. As pessoas vigiam os seus pares para que se sintam mais seguros e reduzam as preocupações. Nos empréstimos, isso aparece como avaliações online, endossos de mídia online e conexões na sua rede. Um estudo sobre o comportamento do consumidor constatou que 98% dos compradores vêem as avaliações como uma ferramenta chave e 72% confiam mais nas empresas locais se essas avaliações forem boas.

Essa mesma confiança ajuda os credores a determinar a probabilidade de um mutuário pagar um empréstimo. A prova social na concessão de crédito pode incluir:

- Avaliações da comunidade: Esse feedback geralmente vem na forma de avaliações e depoimentos. Os credores leem essas avaliações de pares para ter uma noção de quão confiável é um mutuário.

- Presença nos Media Online: A atividade de um mutuário em redes como o LinkedIn ou o X pode mostrar quão estáveis são ou quão sólida é a sua reputação profissional. Este tipo de presença ajuda a moldar a visão de um credor sobre eles.

- Endossos e laços de relacionamento: Nos empréstimos P2P, endossos de amigos, familiares ou outros membros do grupo servem como prova. Quando alguém fecha atesta um mutuário, outros sentem-se mais confiantes no financiamento desse empréstimo.

Sob a superfície estão algumas forças psicológicas simples que conduzem tudo isto. A validação pública e o efeito bandwagon incitam as pessoas a seguirem o que os outros estão a fazer. A conformidade também desempenha o seu papel. Ver muitos pares a apoiarem um empréstimo torna o credor mais propenso a aderir, a alinhar-se com o que parece ser a escolha certa.

Imagem Reputacional no Crédito Peer-to-Peer: Como Funciona e o que Vemos

Alguns sites de crédito ponto a ponto permitem que as pessoas perem dinheiro emprestado diretamente de outras pessoas. Esta configuração corta os bancos e o seu foco pesado nas pontuações de crédito. Em vez disso, plataformas como 8empresta usar o feedback da comunidade e histórias de mutuários para dar aos credores uma imagem mais clara. Alguns detalhes vêm de avaliações anteriores de mutuários, enquanto outros vêm de amigos ou grupos online que apoiam um projeto. Juntas, estas pistas históricas ajudam a preencher os espaços em branco sobre quem vai pagar o seu empréstimo.

Ligações Públicas e Endossos

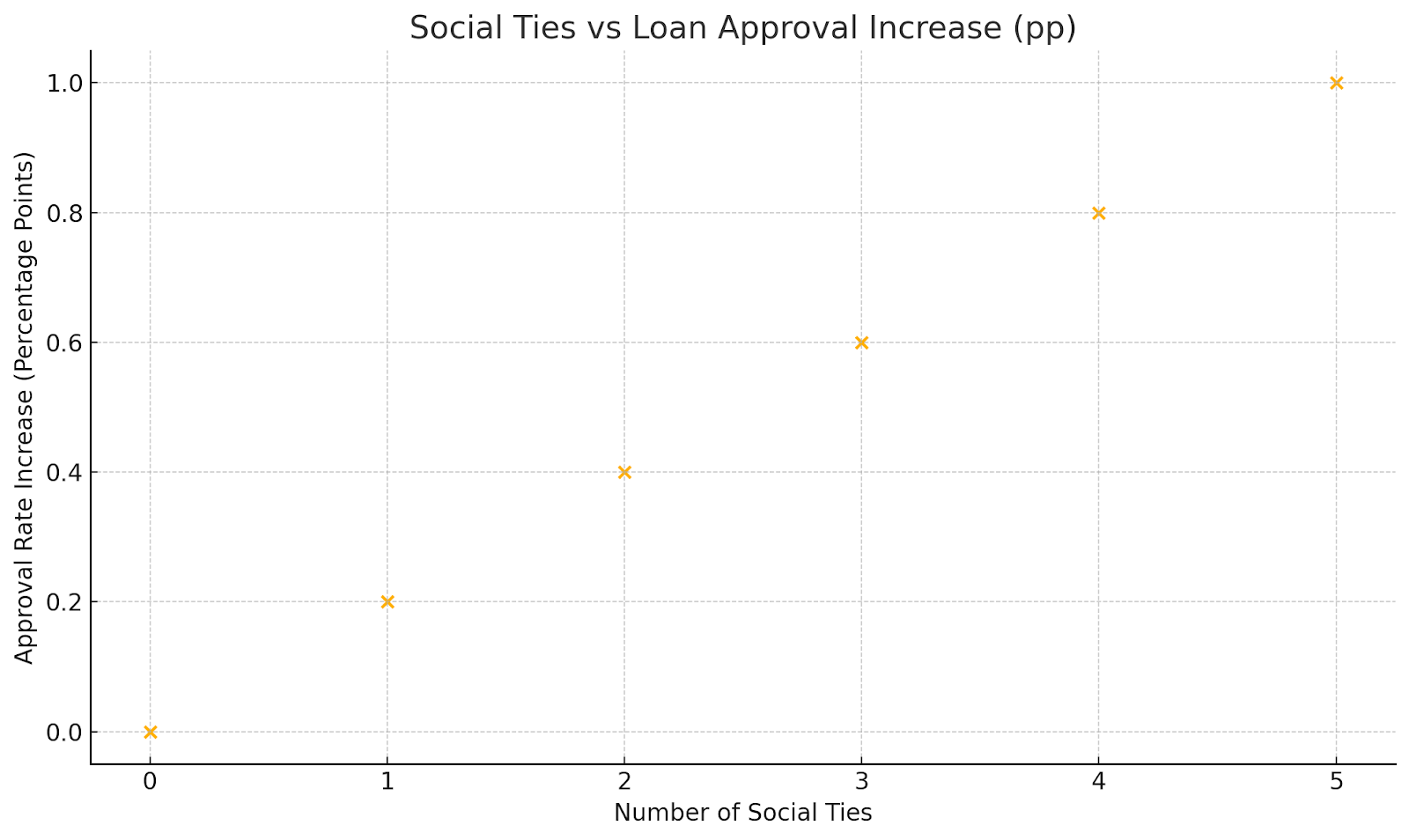

Freedman e Jin pesquisou que as pessoas com vínculos sociais têm 0,2 pontos percentuais mais propensos a garantir um empréstimo e obter uma taxa de juros 0,4 ponto percentual mais baixa. Os credores usam esses links como um sinal de que um mutuário é mais confiável.

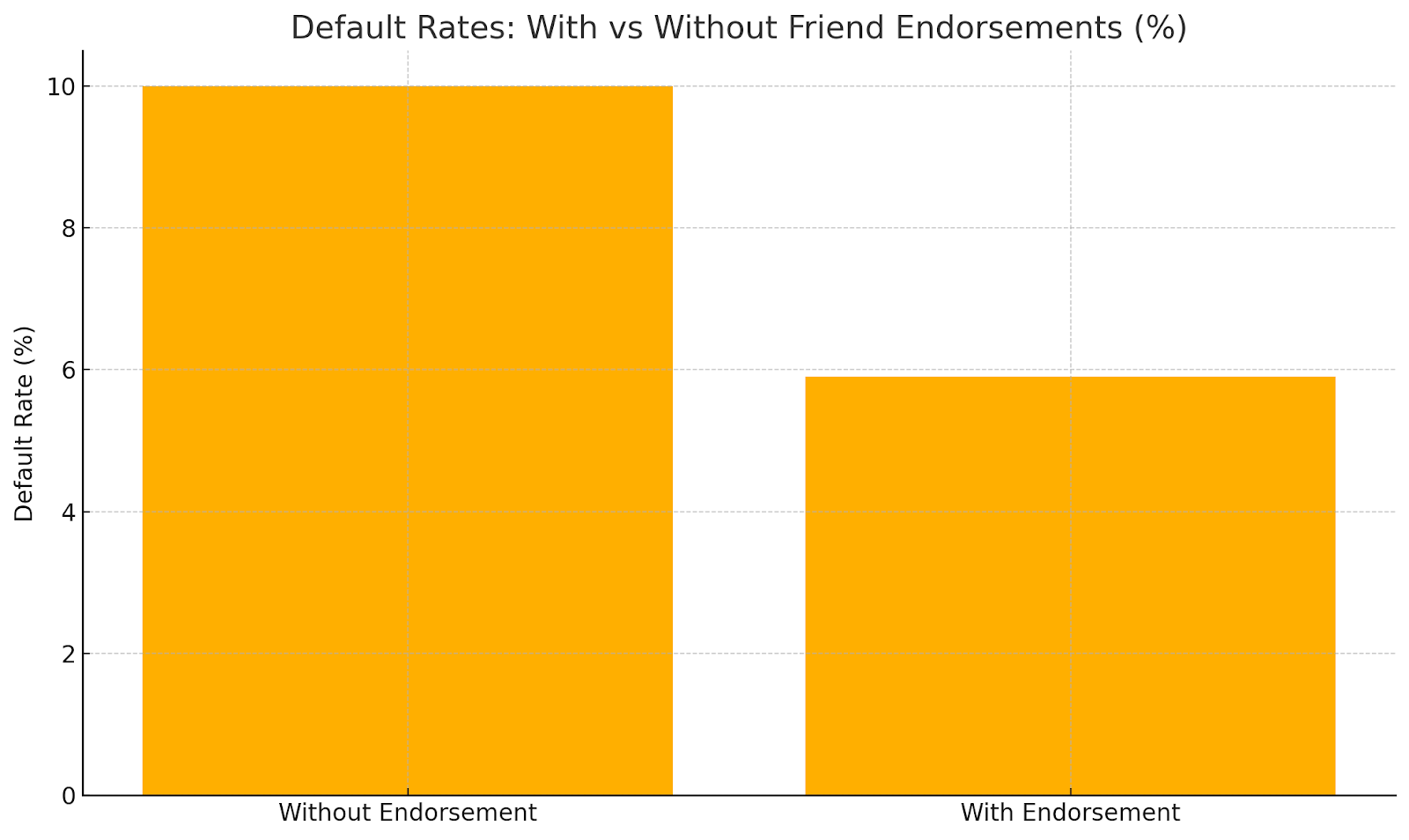

Há, no entanto, uma desvantagem fundamental. Os mutuários com laços sociais muitas vezes pagam atrasados ou mesmo incumprimentos mais do que outros. Acontece que a prova social nem sempre corresponde ao verdadeiro risco de crédito. Uma exceção de destaque envolve endossos de amigos que também participam de dinheiro. Estes empréstimos revelaram uma 4,1 percentagem probabilidade de incumprimento inferior em pontos e um retorno 6.0 pontos percentuais mais elevado.

Aprender com o Feedback da Comunidade

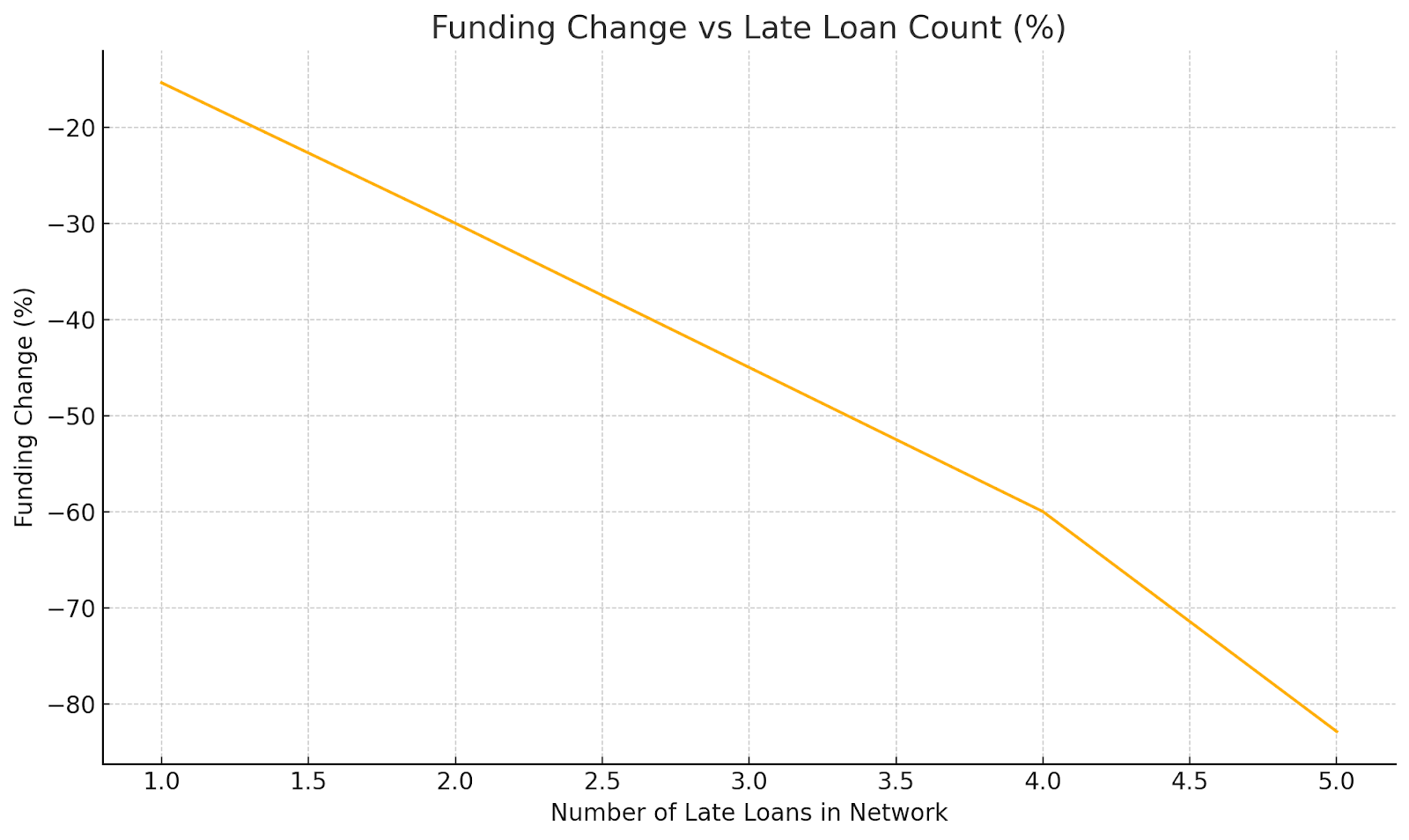

Os credores nas plataformas P2P olham para o feedback da comunidade, como o histórico de reembolsos dos empréstimos nas suas redes sociais, para orientar o que fazem a seguir. A estudo o NBER descobriu que quando os empréstimos sociais anteriores estão atrasados, os credores cortaram o financiamento em 0,050 para 0,070 e alteram os montantes do investimento em 15.382 — para 82.880.

Aprendem com estas experiências. O desempenho da comunidade funciona então como prova do grupo para moldar as escolhas de empréstimo ao longo do tempo.

O Papel das Revisões Comunitárias nos Concessos

As avaliações comunitárias desempenham um papel importante nos empréstimos peer-to-peer. Os mutuários ganham classificações dos credores e os mutuários partilham feedback uns sobre os outros para construir uma imagem de fiabilidade, por exemplo, com base em coisas como a sua percentagem de pagamentos em atraso. Esses números orientam as opções de financiamento. Na verdade, um Estudo NBER mostra que cada aumento de 1% nos pagamentos em atraso reduz a probabilidade de financiamento em 0,182 (p < 0,01). Essa descoberta deixa claro quanto peso o feedback da comunidade carrega.

Nos empréstimos tradicionais, as avaliações comunitárias têm uma influência menos óbvia, mas a sua influência está a aumentar. Os credores podem verificar o perfil de um mutuário no LinkedIn ou ver a sua atividade no X como prova extra de confiabilidade. As pontuações de crédito têm um propósito semelhante. Atuam como prova de relacionamento conjunta, refletindo o veredicto de credores anteriores com base no comportamento de reembolso passado.

As plataformas digitais impulsionam ainda mais o poder das opiniões da comunidade. Trustpilot pesquisa descobriram que 82% das pessoas dizem que as avaliações positivas por estrelas e as avaliações têm influência nas suas decisões. Esta pesquisa com 1.697 consumidores nos EUA, Reino Unido, Austrália e Europa mostra como a validação por pares é importante nas transações financeiras. Sublinha que ver a aprovação dos outros faz a diferença.

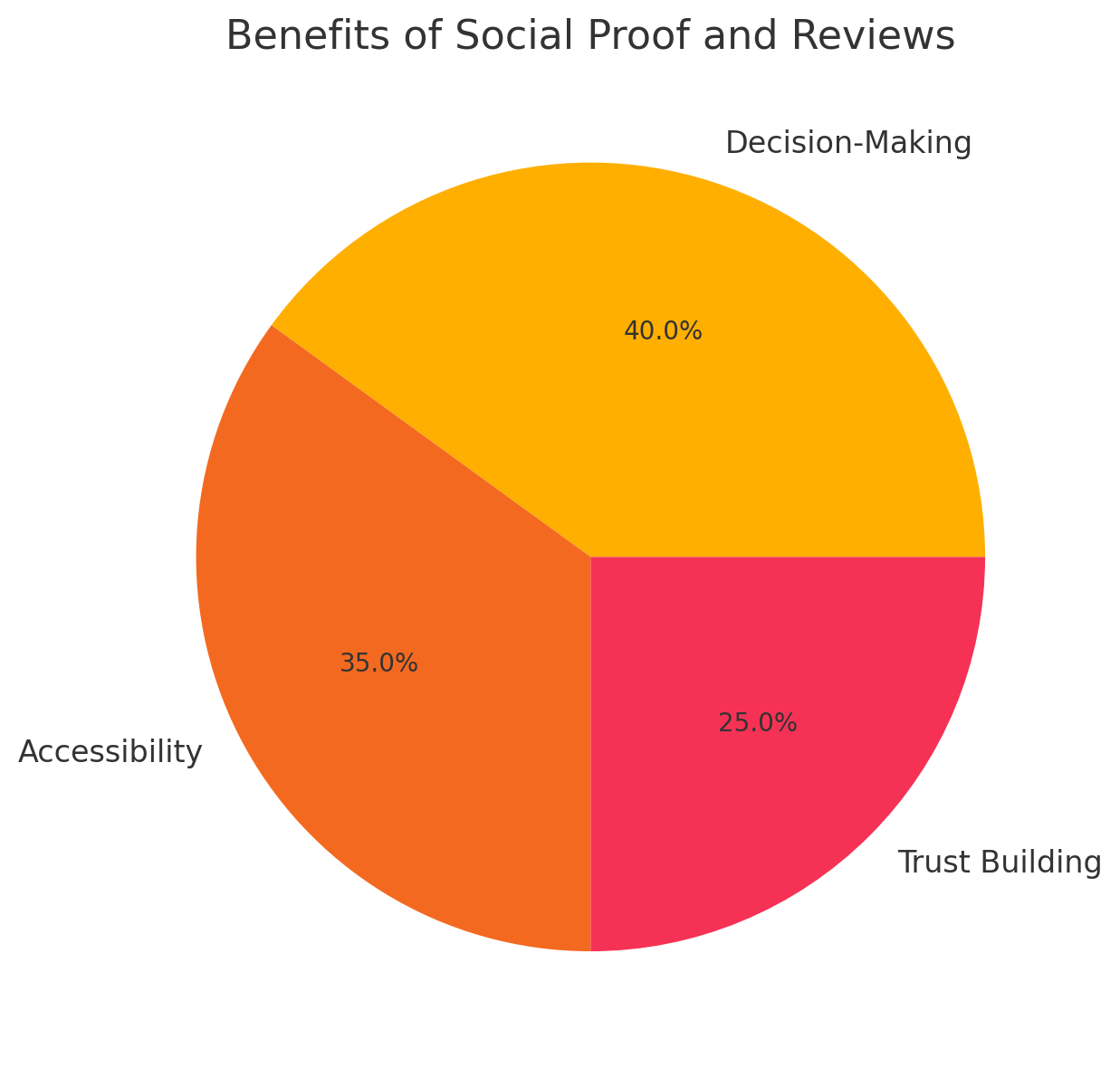

Benefícios dos reforços de reputação e avaliações da comunidade

O uso de endossos públicos e revisões comunitárias nos empréstimos tem seus benefícios, que incluem:

- Tomada de decisão aprimorada: Os endossos públicos adicionam pistas extras para os credores. Vêem laços sociais ou avaliações ao lado de pontuações de crédito e histórias. Isso é muito importante nos empréstimos peer-to-peer, onde a informação real pode ser difícil de encontrar.

- Aumento da Acessibilidade: Algumas plataformas utilizam a prova social para ligar credores a pessoas que normalmente não têm acesso a empréstimos. Esta abordagem ajuda mais pessoas a aderirem ao sistema financeiro sem grandes bancos.

- Construção de confiança: Boas críticas e endossos ajudam as pessoas a se sentirem seguras ao usar um site de empréstimo. Mais confiança leva a que sejam feitos mais utilizadores e mais empréstimos.

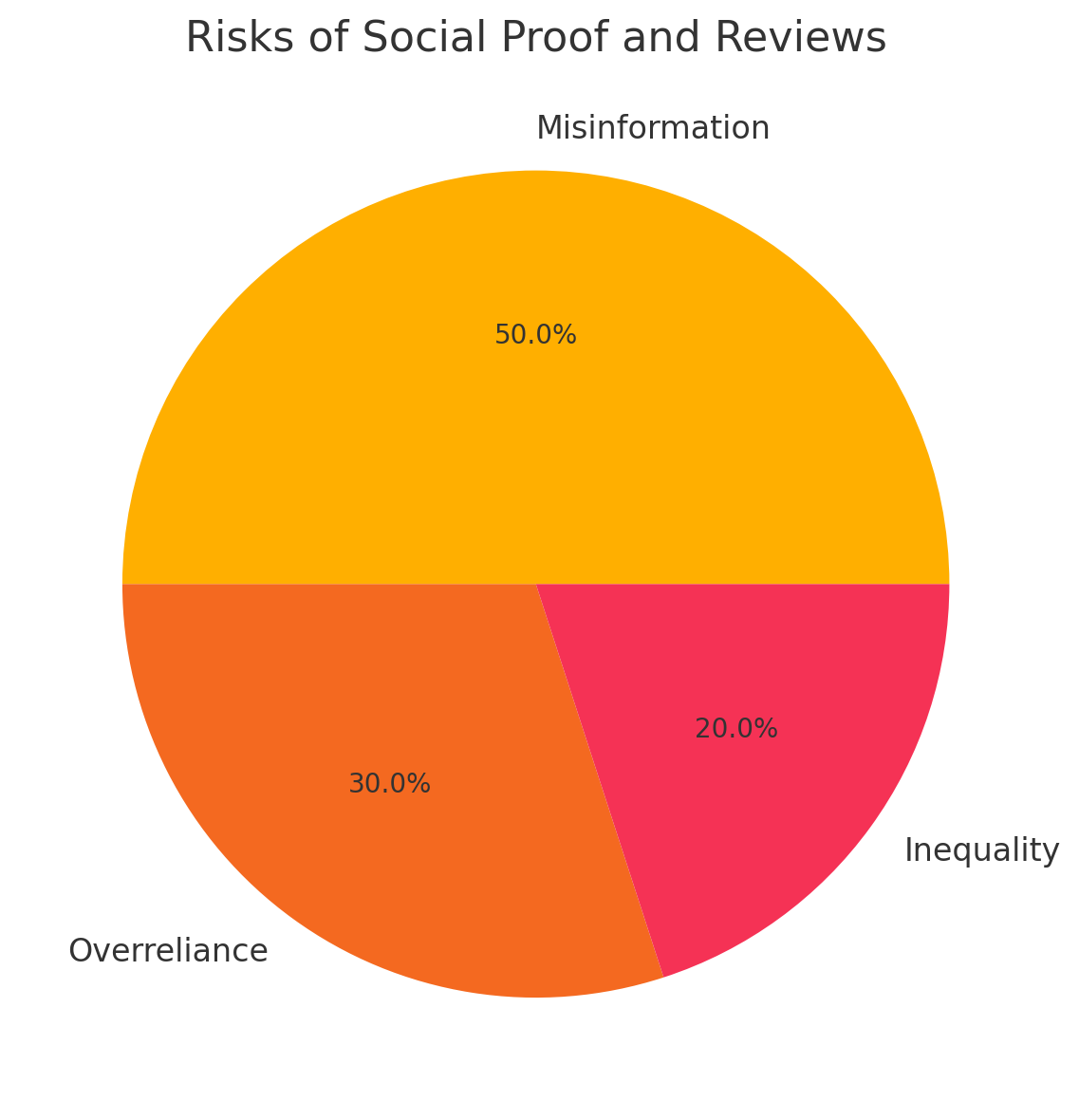

Riscos e Desafios da prova social e revisões comunitárias

Nenhum sistema é perfeito e virá com os seus desafios e riscos. Para avaliações sociais e comunitárias, incluem:

Desinformação

As pessoas podem fingir provas sociais. Alguns mutuários podem aumentar os seus perfis com endossos falsos ou redes exageradas. Isso pode induzir os credores a pensar que alguém é mais confiável do que realmente são.

Excesso de confiança em Sinais Sociais

Os credores, por vezes, colocam demasiado peso na prova social. Laços sociais estreitos provocam habitualmente taxas de incumprimento mais elevadas. Se a prova não for verificada, pode causar más escolhas de empréstimo.

Desigualdade

Aqueles com redes maiores ou mais fortes ganham uma vantagem, o que pode alargar as lacunas financeiras. Isso levanta questões morais, especialmente ao abrigo de regras como o Regulamento Geral de Proteção de Dados (GDPR) e o California Consumer Privacy Act (CCPA), que limitam a forma como os dados sociais são usados nos empréstimos.

Considerações Regulamentares e Éticas

A prova social está a aparecer cada vez mais nos empréstimos, e os criadores de regras estão a prestar atenção. As plataformas precisam ser claras sobre como usam a prova social para que ninguém seja tratado injustamente por causa do seu círculo de amigos ou seguidores. Devem seguir as regras de privacidade quando utilizam os dados das redes sociais, dando aos credores as informações de que precisam, ao mesmo tempo que protegem os direitos de cada pessoa e mantêm as suas informações seguras.

Tendências Futuras

A prova social e as avaliações da comunidade desempenharão um papel importante nas decisões de empréstimo, especialmente no crédito P2P. Eles fornecem insights extras e ajudam a construir confiança. As plataformas devem seguir as regras e agir de forma justa e aberta para manter as práticas de crédito honestas.

Olhando para o futuro, a pesquisa deve ter como objetivo melhorar a forma como usamos a prova social e experimentar ferramentas como blockchain para verificar revisões. Deverá também abordar questões relacionadas com a gestão do crescimento e a satisfação das exigências regulamentares. Tanto para os mutuantes como para os mutuários, saber como estes fatores funcionam em conjunto é importante. Ajuda todos a fazerem escolhas claras e justas num mundo financeiro em mudança.

Se estiver interessado nas maravilhosas oportunidades que os empréstimos P2P oferecem para financiar as suas necessidades ou aproveitar os lucros lucrativos e de baixo risco ao fornecer esse crédito, o 8lends distribui o risco entre vários credores diferentes, cobrando-lhes zero comissão no processo.