Sosyal Kanıt Ne Anlama Geliyor ve Neden Önemlidir

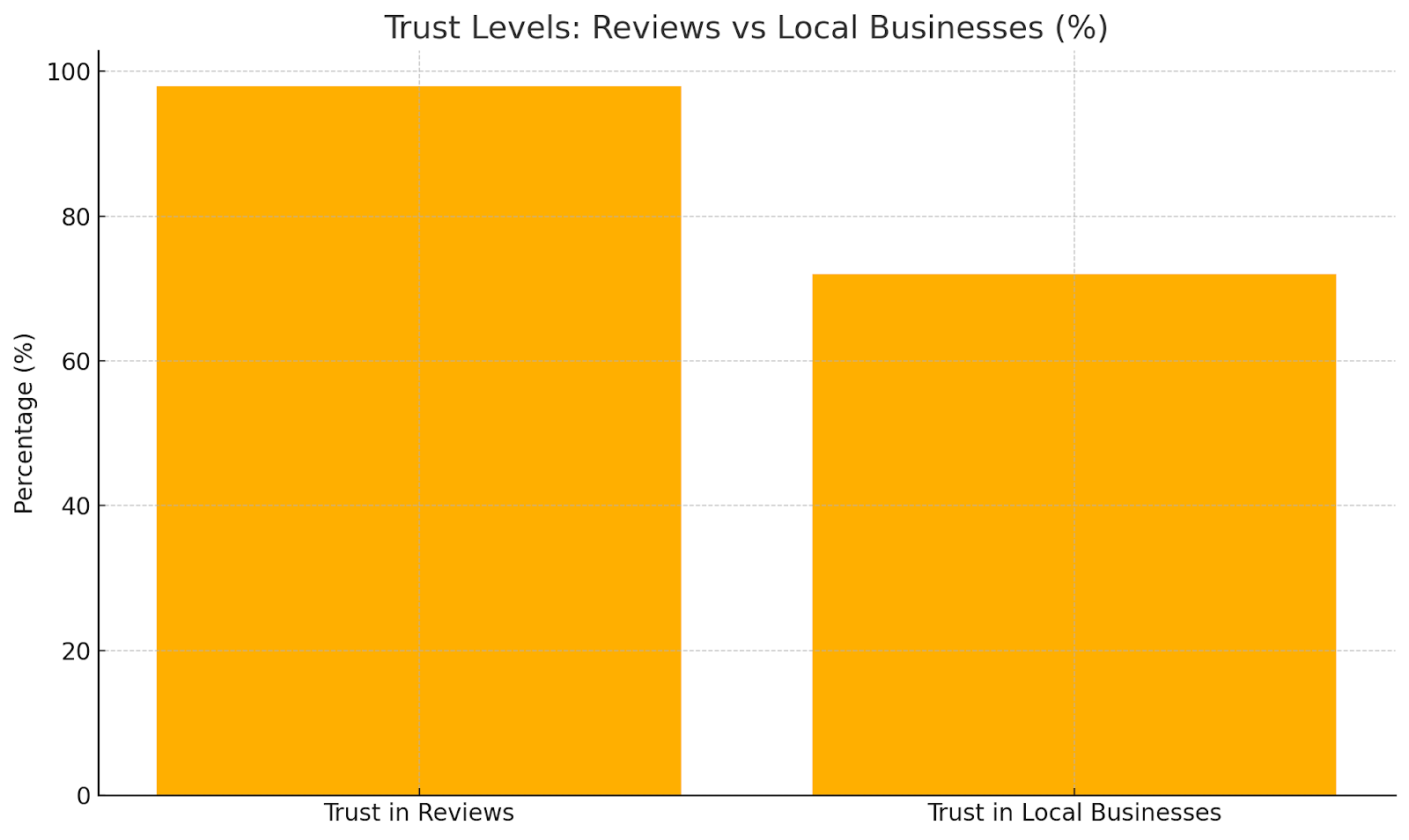

Sosyal kanıt, insanların ne yapacaklarından emin olmadıklarında başkalarını kopyalama biçimleriyle ilgilidir. Robert Cialdini ilk icat etti. İnsanlar kendilerini daha güvende hissetmeleri ve endişelerini azaltmaları için akranlarını izler. Borç vermede bu, çevrimiçi incelemeler, çevrimiçi medya onayları ve ağınızdaki bağlantılar olarak görünür. Tüketici davranışları üzerine yapılan bir araştırma şunu buldu: Alışveriş yapanların %98'i incelemeleri önemli bir araç olarak görün ve bu incelemeler iyiyse %72'si yerel işletmelere daha fazla güveniyor.

Aynı güven, borç verenlerin bir borçlunun krediyi geri ödeme olasılığının ne kadar olduğunu anlamalarına yardımcı olur. Borç vermede sosyal kanıt şunları içerebilir:

- Topluluk İncelemeleri: Bu tür geri bildirimler genellikle derecelendirme ve referanslar şeklinde gelir. Borç verenler, bir borçlunun ne kadar güvenilir olduğunu anlamak için bu meslektaş incelemelerini okur.

- Çevrimiçi Medya Varlığı: Bir borçlunun LinkedIn veya X gibi ağlardaki etkinliği, ne kadar istikrarlı olduklarını veya profesyonel itibarlarının ne kadar sağlam olduğunu gösterebilir. Bu tür bir varlık, borç verenin onlar hakkındaki görüşünü şekillendirmeye yardımcı olur.

- Onaylar ve İlişki Bağları: P2P kredilerinde arkadaşlardan, aileden veya diğer grup üyelerinden gelen onaylar kanıt görevi görür. Yakın biri bir borçluya kefil olduğunda, diğerleri bu krediyi finanse etme konusunda daha emin hissediyor.

Yüzeyin altında tüm bunları yönlendiren birkaç basit psikolojik güç var. Halka açık doğrulama ve bandwagon etkisi, insanları başkalarının ne yaptığını takip etmeye teşvik eder. Uygunluk da rolünü oynuyor. Birçok akranın krediyi geri verdiğini görmek, borç verenin doğru seçim gibi görünen şeyle uyum sağlamak için katılma olasılığını artırır.

Eşler Arası Kredilerde İtibar İmajı: Nasıl Çalışır ve Ne Görüyoruz

Bazı eşler arası borç verme siteleri, insanların doğrudan başkalarından borç para almasına izin verir. Bu kurulum, bankaları ve kredi puanlarına yoğun odaklanmalarını ortadan kaldırır. Bunun yerine, platformlar gibi 8ödünç Borç verenlere daha net bir resim vermek için topluluk geri bildirimlerini ve borçlu hikayelerini kullanın. Bazı ayrıntılar geçmiş borçlu derecelendirmelerinden gelirken, diğerleri bir projeyi destekleyen arkadaşlardan veya çevrimiçi gruplardan gelir. Birlikte, bu tarihsel ipuçları, kredilerini kimin geri ödeyeceğine dair boşlukları doldurmaya yardımcı olur.

Halka Açık Bağlantılar ve Onaylar

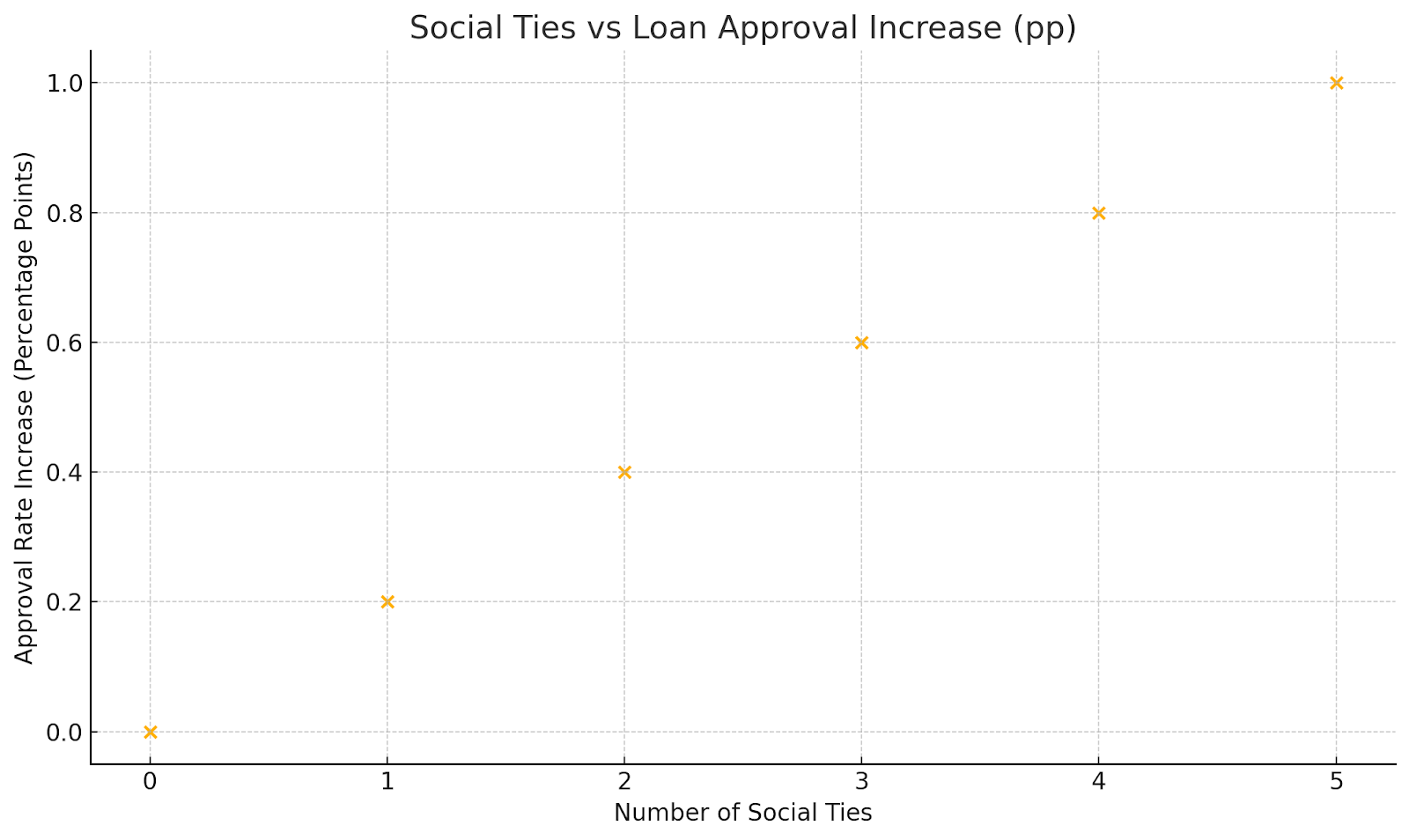

Freedman ve Jin Sosyal bağlantıları olan kişilerin kredi alma ve yüzde 0.4 puan daha düşük faiz oranı alma olasılığının 0,2 puan daha yüksek olduğu araştırıldı. Borç verenler bu bağlantıları borçlunun daha güvenilir olduğunun bir işareti olarak kullanırlar.

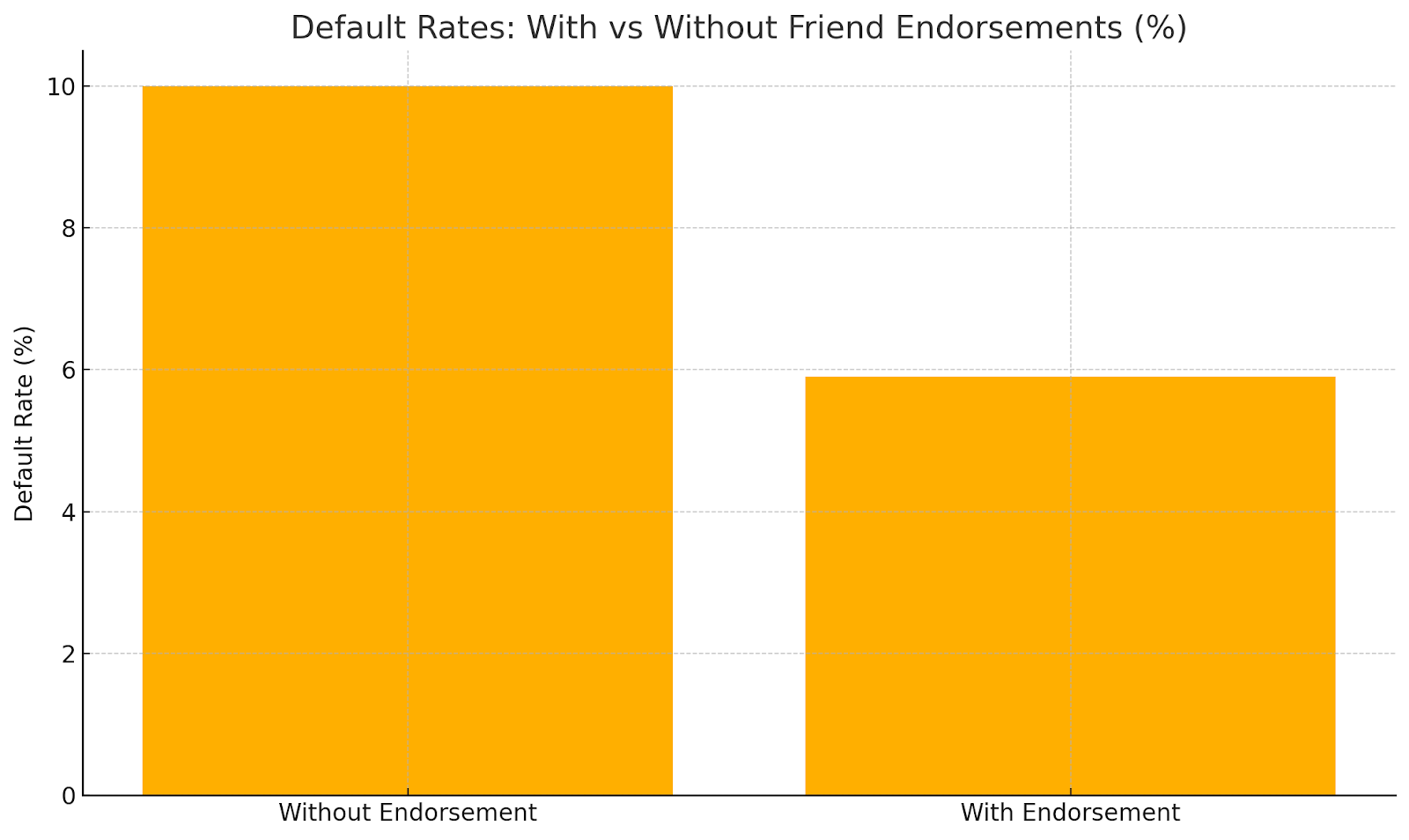

Bununla birlikte, önemli bir dezavantajı var. Sosyal bağları olan borçlular genellikle diğerlerinden daha geç ödeme yapar ve hatta temerrüde düşer. Sosyal kanıtın her zaman gerçek kredi riskiyle eşleşmediği ortaya çıktı. Göze çarpan bir istisna, aynı zamanda para yatıran arkadaşlardan gelen onayları içerir.. Bu krediler gösterdi 4.1 yüzde puan daha düşük temerrüt şansı ve yüzde 6.0 puan daha yüksek getiri.

Topluluk Geri Bildiriminden Öğrenme

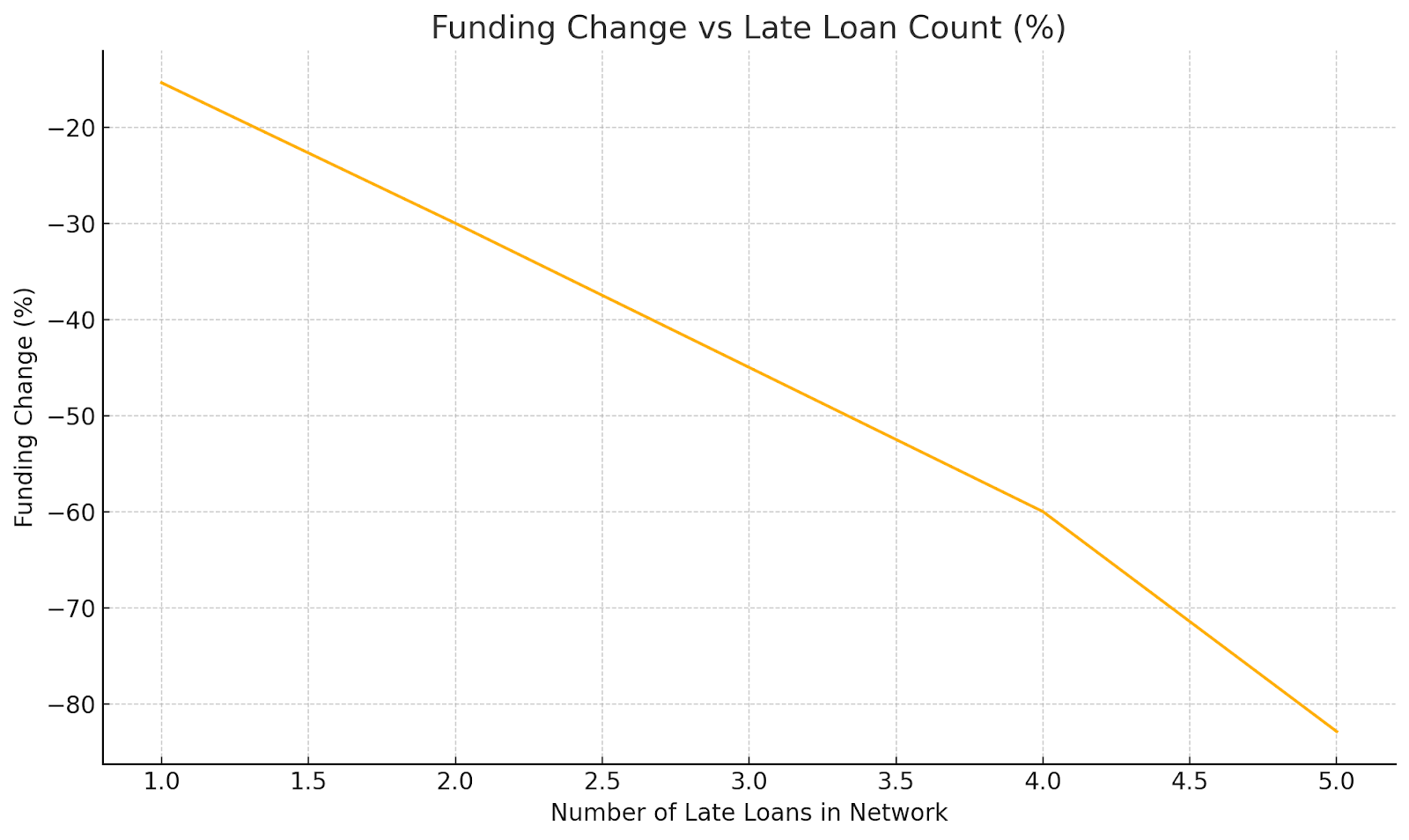

P2P platformlarındaki borç verenler, bundan sonra ne yapacaklarına rehberlik etmek için sosyal ağlarındaki kredilerin geri ödeme geçmişi gibi topluluk geri bildirimlerine bakarlar. BİR ders çalışmak NBER tarafından, daha önceki sosyal krediler geciktiğinde, borç verenlerin finansmanı 0.050'den 0.070'e düşürdüğünü ve yatırım tutarlarını 15.382 ile 82.880 arasında değiştirdiğini buldu.

Bu deneyimlerden öğreniyorlar. Topluluk performansı daha sonra zaman içinde borç verme seçeneklerini şekillendirmek için gruptan kanıt görevi görür.

Borç Vermede Topluluk İncelemelerinin Rolü

Topluluk incelemeleri, eşler arası kredilerde büyük rol oynamaktadır. Borçlular borç verenlerden derecelendirme alır ve borç verenler, örneğin geç ödeme yüzdeleri gibi şeylere dayanarak bir güvenilirlik resmi oluşturmak için birbirleri hakkında geri bildirimler paylaşırlar. Bu rakamlar finansman seçimlerine rehberlik eder. Aslında, bir NBER çalışması Geç ödemelerdeki her yüzde 1 artışın finansman şansını 0.182 oranında azalttığını gösteriyor (p < 0.01). Bu bulgu, topluluk geri bildiriminin ne kadar ağırlık taşıdığını açıkça ortaya koyuyor.

Geleneksel borç vermede, topluluk incelemelerinin daha az belirgin etkisi var, ancak etkileri artıyor. Borç verenler, borçlunun LinkedIn profilini kontrol edebilir veya X'teki faaliyetlerine ekstra güvenilirlik kanıtı olarak bakabilir. Kredi puanları da benzer bir amaca hizmet eder. Birleştirilmiş ilişki kanıtı olarak hareket ederler, önceki borç verenlerin geçmiş geri ödeme davranışına dayalı kararını yansıtır.

Dijital platformlar topluluk görüşlerinin gücünü daha da artırıyor. Trustpilot'lar araştırma İnsanların yüzde 82'sinin olumlu yıldız derecelendirmelerinin ve incelemelerin kararlarını etkilediğini söylediğini buldu. ABD, İngiltere, Avustralya ve Avrupa'daki 1.697 tüketicinin katıldığı bu anket, finans işlemlerinde akran doğrulamasının ne kadar önemli olduğunu gösteriyor. Başkalarının onayını görmenin bir fark yarattığının altını çiziyor.

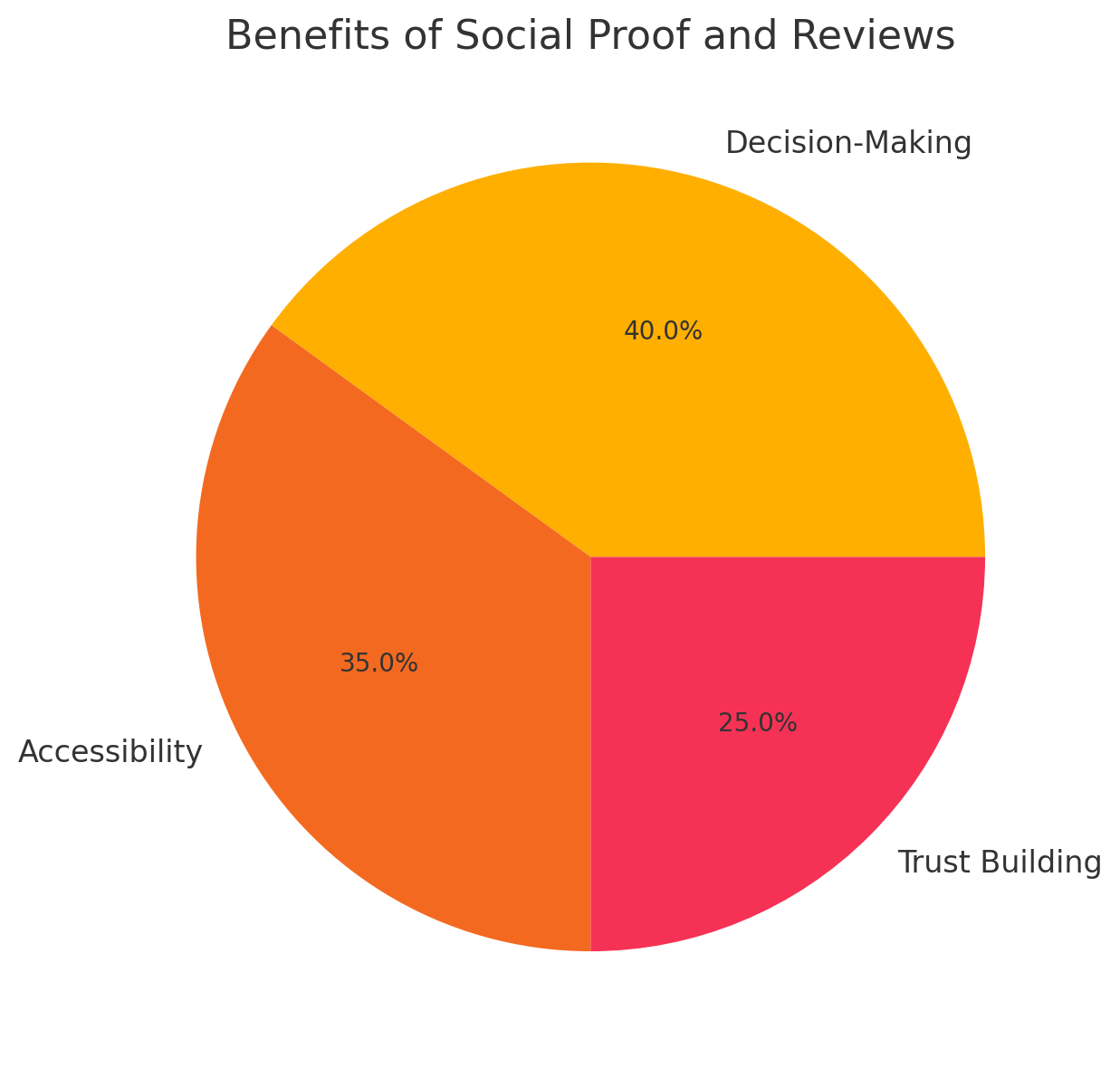

İtibar artışlarının ve topluluk incelemelerinin faydaları

Borç vermede kamu onaylarının ve topluluk incelemelerinin kullanılmasının aşağıdakileri içeren faydaları vardır:

- Gelişmiş Karar Verme: Kamu onayları, borç verenler için ekstra ipuçları ekler. Kredi puanları ve geçmişlerinin yanı sıra sosyal bağları veya incelemeleri görürler. Bu, gerçek bilgilerin bulunmasının zor olabileceği eşler arası kredilerde çok önemlidir.

- Artan Erişilebilirlik: Bazı platformlar, borç verenleri genellikle kredilere erişimi olmayan kişilerle ilişkilendirmek için sosyal kanıtlardan yararlanır. Bu yaklaşım, daha fazla insanın büyük bankalar olmadan finansal sisteme katılmasına yardımcı olur.

- Güven Oluşturma: İyi incelemeler ve onaylar, insanların bir borç verme sitesini kullanırken kendilerini güvende hissetmelerine yardımcı olur. Daha fazla güven, daha fazla kullanıcıya ve daha fazla kredi verilmesine yol açar.

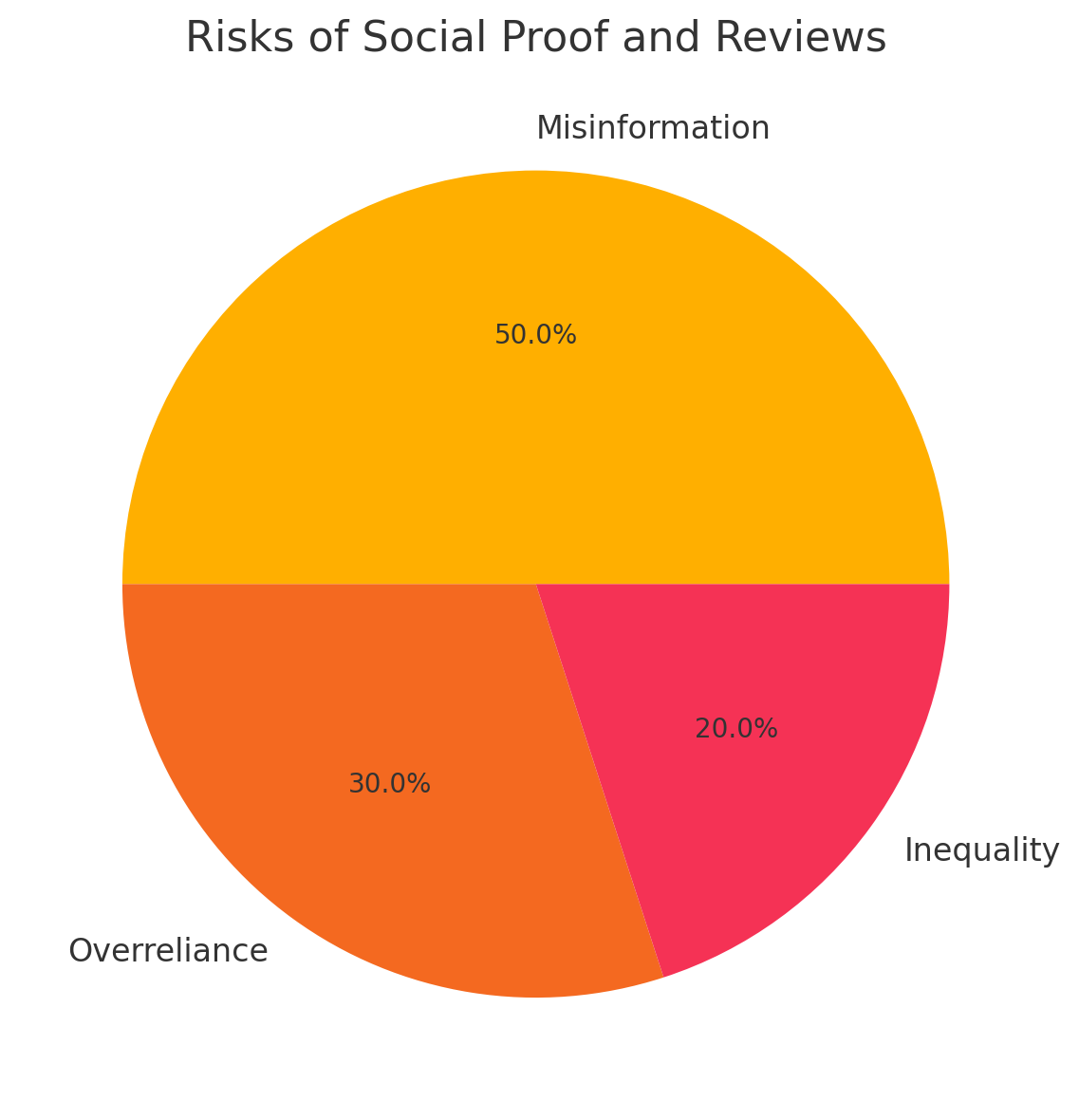

Sosyal kanıtın riskleri ve zorlukları ve topluluk incelemeleri

Hiçbir sistem mükemmel değildir ve zorlukları ve riskleri ile birlikte gelmez. Sosyal ve topluluk incelemeleri için şunları içerir:

Yanlış bilgi

İnsanlar sosyal kanıt taklit edebilir. Bazı borçlular profillerini yanlış onaylarla veya abartılı ağlarla artırabilir. Bu, borç verenleri birinin gerçekte olduğundan daha güvenilir olduğunu düşünmeye yönlendirebilir.

Sosyal Sinyallere Aşırı Güven

Borç verenler bazen sosyal kanıtlara çok fazla ağırlık verirler. Yakın sosyal bağlar genellikle daha yüksek temerrüt oranlarına neden olur. Kanıt kontrol edilmezse, kötü kredi seçeneklerine neden olabilir.

Eşitsizlik

Daha büyük veya daha güçlü ağlara sahip olanlar, finansal boşlukları genişletebilecek bir avantaj elde ederler. Bu, özellikle sosyal verilerin ödünç vermede nasıl kullanıldığını sınırlayan Genel Veri Koruma Yönetmeliği (GDPR) ve Kaliforniya Tüketici Gizlilik Yasası (CCPA) gibi kurallar altında ahlaki soruları gündeme getiriyor.

Düzenleyici ve Etik Hususlar

Sosyal kanıt borç vermede gittikçe daha fazla ortaya çıkıyor, ve kural yapıcılar dikkat ediyor. Platformların, arkadaş çevreleri veya takipçileri nedeniyle kimseye haksız davranılmaması için sosyal kanıtı nasıl kullandıkları konusunda net olmaları gerekir.. Sosyal medya verilerine eriştiklerinde gizlilik kurallarına uymalı, borç verenlere ihtiyaç duydukları bilgileri verirken, her bir kişinin haklarını korurken ve bilgilerini güvende tutmaya devam etmelidirler.

Gelecek Trendler

Sosyal kanıt ve topluluk incelemeleri, özellikle P2P kredilerinde borç verme kararlarında büyük rol oynayacaktır. Ekstra içgörüler sağlarlar ve güven oluşturmaya yardımcı olurlar. Platformlar, borç verme uygulamalarını dürüst tutmak için kurallara uymalı ve adil ve açık hareket etmelidir.

İleriye baktığımızda, araştırmalar sosyal kanıtı nasıl kullandığımızı geliştirmeyi ve incelemeleri doğrulamak için blockchain gibi araçları denemeyi amaçlamalıdır. Ayrıca büyümeyi ele alma ve düzenleyici talepleri karşılama ile ilgili sorunları da ele almalıdır. Hem borç verenler hem de borçlular için, bu faktörlerin birlikte nasıl çalıştığını bilmek önemlidir. Değişen bir finans dünyasında herkesin net ve adil seçimler yapmasına yardımcı olur.

P2P kredilerinin ihtiyaçlarınızı finanse etmek veya bu krediyi sağlamada kazançlı, düşük riskli karları elde etmek için sunduğu harika fırsatlarla ilgileniyorsanız, 8lends riski çok sayıda farklı borç veren arasında yayar ve bu süreçte onlardan sıfır komisyon alır.