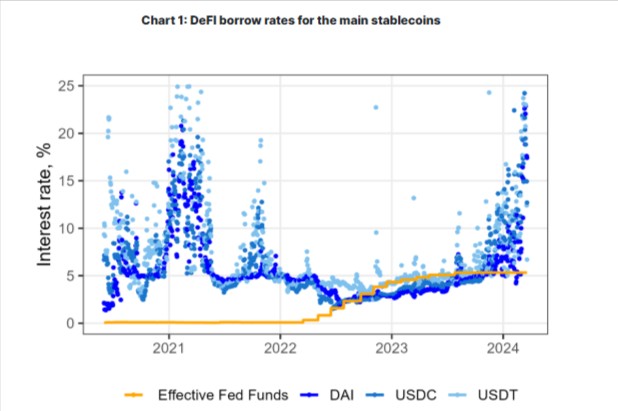

Le dinamiche dell'interesse della DeFi

Al centro di ogni protocollo di prestito DeFi c'è un contratto intelligente che automatizza l'intero processo di prestito. I protocolli si orientano su un concetto di domanda e offerta semplice ed efficace. I dati sugli interessi aumentano quando gli istituti di credito cercano mutuatari; quando c'è molta liquidità nel pool di prestiti, la percentuale diminuisce. Questo meccanismo di autoregolazione equilibra il sistema in modo naturale.

Come funziona

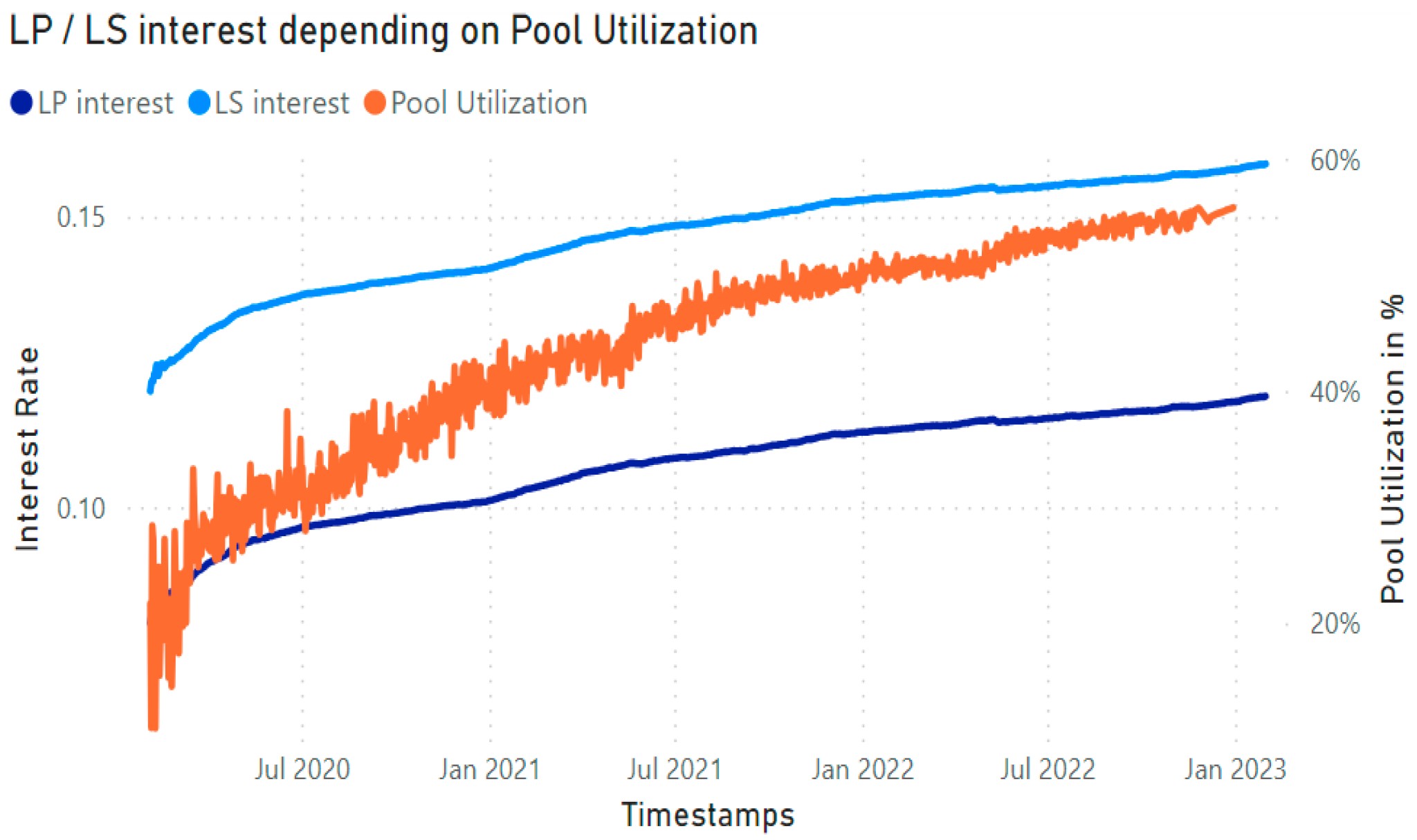

Le utilizzo della piscina il tasso è il rapporto tra fondi presi in prestito e fondi depositati. Influenza fortemente la direzione in cui si dirigeranno i numeri. Un elevato utilizzo indica un'elevata domanda di prestiti; pertanto, depositi con addebiti più elevati potrebbero essere migliori. Un basso utilizzo indica un eccesso di liquidità. Pertanto, la percentuale deve essere inferiore per incoraggiare ulteriori prestiti.

Modelli algoritmici

Questi siti utilizzano algoritmi basati su modelli preesistenti che regolano l'interesse in modo dinamico. È simile a un meccanismo di autocorrezione: maggiore è la domanda, maggiori sono gli addebiti; minore è la domanda, minori sono gli addebiti.

Automazione intelligente dei contratti

Una volta installato, contratti intelligenti eseguire autonomamente. La logica incorporata in essi legge continuamente i parametri più recenti dalla blockchain e dai feed esterni per garantire che le cifre rispondano costantemente agli attuali livelli di mercato.

Questo tipo di sistema introduce un elevato livello di trasparenza ed efficienza non riscontrabile nella maggior parte dei sistemi bancari. Tuttavia, questi vantaggi comportano anche rischi e complessità intrinseci che richiedono un monitoraggio e un controllo rigorosi.

Perché le fluttuazioni sono importanti

Il movimento numerico dei prestiti DeFi è più di una semplice pipeline di informazioni; sono il cuore pulsante dell'ecosistema finanziario delle piattaforme blockchain. Ecco perché è consigliabile seguirli.

Efficienza economica ed equilibrio di mercato

I movimenti percentuali sono un indicatore dello stato del mercato. Quando aumenta, indica un aumento della domanda di prestiti o del fabbisogno di liquidità; quando scende, suggerisce che è disponibile una quantità sufficiente di capitale.

Questi segnali bilanciano domanda e offerta e incoraggiano il coinvolgimento dinamico della comunità. Monitorando attentamente tali movimenti, i mutuatari e gli investitori possono prendere decisioni intelligenti come concedere prestiti quando i tassi sono elevati o contrarre prestiti quando il costo del finanziamento è basso. Tale processo di autoregolazione del mercato garantisce un flusso efficiente di fondi.

Gestione del rischio per i mutuatari

Gli oneri variabili possono influire in modo significativo sulla dinamica dei prestiti dei mutuatari. La maggior parte dei protocolli di prestito DeFi richiede eccessiva collateralizzazione, quindi i mutuatari devono registrare un patrimonio superiore al prestito.

Gli oneri elevati aumentano il costo del prestito e possono rendere più difficile il mantenimento di garanzie sufficienti, con conseguenti eventi di liquidazione. Quando questo numero diminuisce, tuttavia, i mutuatari potrebbero avere più facilità a mantenere le proprie posizioni.

Secondo il Studio OCSE sulle liquidazioni della DeFi, gli eventi di liquidazione possono avere un duplice effetto, soprattutto se innescati da picchi improvvisi.

Sebbene possano sembrare catastrofiche, le liquidazioni possono stabilizzare il sistema riequilibrando la liquidità tra i pool. Sebbene la volatilità comporti variazioni, obbliga i mutuatari e le piattaforme a operare entro intervalli più sicuri e reattivi.

Massimizzazione dei rendimenti per gli istituti di credito

Gli istituti di credito dipendono da fattori come la varianza per determinare il rendimento. Quando la domanda è elevata, una statistica più alta porta a rendimenti più elevati per i depositanti. La tempistica e la diversificazione del portafoglio sono essenziali per gli istituti di credito, poiché spostano gli asset in linea con le indicazioni del mercato.

La natura aperta e dinamica delle strutture dei tassi incoraggia una generazione di rendimenti più contenuta. I chiari segnali generati dalla diminuzione e dall'aumento dei numeri consentono agli istituti di credito di decidere facilmente quando richiedere un rendimento, prelevare il capitale o convertirlo in protocolli di prestito con rendimenti più consolidati.

Le piattaforme odierne hanno consentito ai richiedenti di credito di ottenere prestiti nonostante le tradizionali soglie di ingresso elevate imposte dalle banche. Ora ci sono piattaforme di crowdlending online che utilizzano un punteggio di credito innovativo per facilitare la liquidità del capitale. Una di queste società è 8 prestiti, che offre agli investitori un sostegno collaterale e un interesse del 15%.

Meccanismi di liquidazione

Una caratteristica di ogni sito di prestito DeFi tranne i peggiori è un meccanismo di liquidazione strettamente legato all'instabilità delle cifre.

Liquidazioni si verificano quando il valore della garanzia del mutuatario scende al di sotto di una percentuale predeterminata del prestito in essere. Le liquidazioni sembrano inquietanti, ma svolgono una funzione importante: stabilizzano il sistema ridistribuendo la liquidità.

Secondo l'OCSE rapporto, «le liquidazioni aiutano a stabilizzare le fluttuazioni rilasciando liquidità nei pool». Quando avviene la liquidazione, la garanzia viene venduta per rimborsare il prestito, riducendo così i debiti in essere nel pool.

Questo equilibrio può ridurre l'utilizzo e, a sua volta, l'interesse. Questo meccanismo salvaguarda i finanziatori garantendo il recupero dei fondi e la correzione dell'intero sistema in caso di esposizione a shock di mercato.

Strategie per sopravvivere all'instabilità

Poiché vi è una certa casualità nei tassi di prestito in DeFi, tutti i mutuatari e gli istituti di credito hanno bisogno di alcune solide strategie per far fronte alle fluttuazioni:

Per i mutuatari:

- Optare per modelli a tasso fisso: alcune piattaforme DeFi offrono prestiti di questo tipo in grado di proteggere il mutuatario dall'aumento delle spese. Il prestito a costo fisso può essere particolarmente utile per chi ha una bassa tolleranza al rischio.

- Esamina di tanto in tanto: i mutuatari devono monitorare i rapporti di garanzia e la traiettoria degli interessi. Le notifiche automatiche e le dashboard integrate della maggior parte degli strumenti di analisi DeFi consentono una gestione proattiva del rischio.

- Diversificazione delle garanzie: diversificando l'esposizione su vari tipi di asset, gli istituti di credito riducono al minimo l'esposizione al rischio di un calo estremo del valore di una singola garanzia.

Per gli istituti di credito:

- Allocazione dinamica: gli istituti di credito possono diversificare gli investimenti su varie piattaforme in base alle opportunità di rendimento in un determinato momento. Riallocando gli asset su protocolli più avanzati, possono massimizzare i rendimenti.

- Utilizza strumenti di ottimizzazione del rendimento: negli ultimi anni, gli strumenti di gestione patrimoniale e di yield farming hanno consentito agli istituti di credito di ottimizzare i rendimenti in modo dinamico. Gli strumenti riequilibrano i portafogli in tempo reale in base alle condizioni di mercato.

- Partecipa alla governance: le piattaforme offrono anche la partecipazione alla governance, in cui gli utenti prendono decisioni che modificano il modello per gli addebiti. Ciò può fornire agli utenti indicazioni tempestive sulle modifiche future e sulle versioni dei protocolli.

L'applicazione di queste azioni può ridurre il rischio di instabilità capitalizzando al contempo le opportunità di un mercato del credito attivo.

Le più ampie implicazioni delle fluttuazioni per l'ecosistema DeFi

La volatilità dei tassi di interesse ha ramificazioni che vanno oltre i debitori e i prestatori. Con la maturazione della DeFi, la dinamica tra domanda di mercato, percentuali e meccanismi di liquidazione pone le basi per un ecosistema finanziario più robusto.

Ad esempio:

- Interesse istituzionale: la stabilità attraverso meccanismi prevedibili e trasparenti attira gli investitori. A differenza degli investitori al dettaglio che potrebbero puntare su rendimenti volatili, le istituzioni, ad esempio, le piattaforme con pratiche e commissioni di gestione del rischio sane riflettono le dinamiche di mercato reali.

- Innovazione dell'ecosistema: la volatilità dei tassi ha stimolato innovazioni come derivati, copertura e tecniche di liquidity pooling più efficienti. Queste innovazioni stanno ridefinendo il modo in cui gestiamo e allociamo il capitale nelle reti decentralizzate.

- Chiarezza normativa: man mano che le autorità di regolamentazione e gli osservatori del settore notano sempre più le attività della DeFi, modelli di tassi di interesse chiari e ben documentati possono fungere da garante dell'accettazione normativa.

Conclusione

Il prestito DeFi introduce un alto livello di trasparenza ed efficienza che non è possibile trovare nella maggior parte dei sistemi bancari. Tuttavia, questi vantaggi comportano anche rischi e complessità intrinseci che richiedono un monitoraggio e un controllo rigorosi.

Uno dei modi migliori per sfruttare questa volatilità è il crowdlending, in cui il rischio viene condiviso con altri investitori su più progetti. Se desideri diversificare la tua attività nel crowdlending P2P, non esitare a registrarti su 8 prestiti oggi.